文|氨基观察

作为划时代的药物,GLP-1成为药王只是时间问题,全球药企争相布局。国内方面,目前包括信达生物、恒瑞医药、华东医药、爱美客等药企均已入局。

火热内卷的另一面是,围绕GLP-1的升级赛早已打响,小分子药物研发如火如荼。

毕竟,看起来无论是在稳定性还是药代动力学特性方面,小分子药物都应该比多肽类似物更有优势,尤其是在口服制剂的开发方面。

但“理想”与“现实”之间,还有许多问题需要攻克。首当其冲的就是安全性问题,即便是大药厂辉瑞,也在这方面接连翻车。这,无疑给所有药企带来警示。

01 小分子GLP-1的理想

内源性多肽GLP-1化学合成类似物的本质缺陷——稳定性太差。这是几乎所有多肽药物在开发过程中所要面临的共同问题。

不得已,药物设计者通过不同类型的化学修饰,诸如N-甲基化、脂化、环化、氨基酸替换、手性翻转等化学修饰,提高多肽分子的稳定性和半衰期。

例如liraglutide, semaglutide和tirzepatide,都在赖氨酸侧链偶联了长链脂肪酸,从而增加多肽分子与白蛋白的结合,并延长半衰期,优化药代动力学特性。

虽然注射剂已经在很大程度上解决了稳定性差的问题,但口服制剂依然存在隐忧。口服制剂的生物利用度与注射制剂之间仍然有着云泥之别。掣肘于个位数的口服生物利用度,市场颇为期待小分子药物。

当然,传统的多肽药物,更大的弊端在于其成本和产能劣势。受限于产业端的桎梏,诺和诺德的semaglutide有两大弊端:一是价格昂贵,二是产能不足。相对来说,后者是商业化放量的最大制约因素。毕竟,虽然价格昂贵,但semaglutide在全球都处于严重供不应求状态。

而小分子药物并不存在这些烦恼。小分子药物大多数是通过液相合成,在产能上没有固相多肽合成的限制。而且小分子药物的原料,生产PMI(Process Mass Intensity)比多肽具有明显优势,因此成本也要比多肽低。

也正因此,部分药企积极布局小分子GLP-1。但从辉瑞的遭遇来看,现实依然是非常严峻的。

02 辉瑞映射的现实

在小分子GLP-1领域,辉瑞接连遭遇败战。

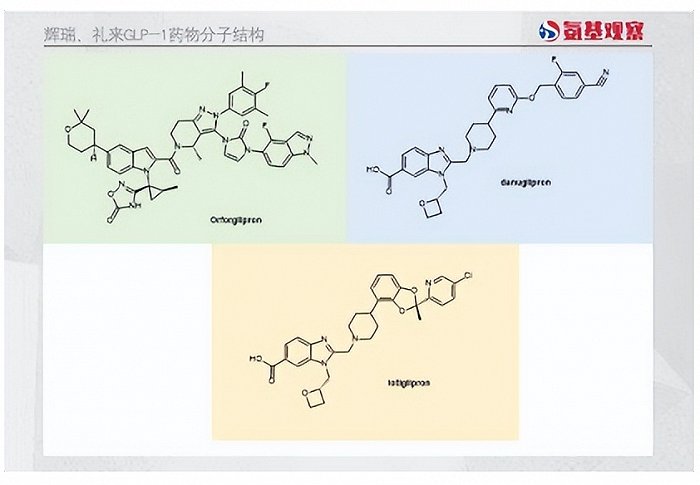

围绕该领域,辉瑞做下双重布局,分别是Lotiglipron和Danuglipron。

今年6月26日,辉瑞宣布放弃Lotiglipron,继续推进Danuglipron。核心原因在于,Lotiglipron的安全性遭遇了巨大挑战。在2期临床试验中,入组受试者的转氨酶(肝功能受损)升高的测量结果。并且,从1期的药代动力数据来看,Lotiglipron也并不乐观。也正因此,辉瑞选择及时止损。

但遗憾的是,Danuglipron似乎也难以避免安全性问题。

12月1日,辉瑞公布Danuglipron治疗肥胖2b期临床的最新数据。虽然该试验确实达到了体重有统计学意义变化的主要终点,但不良事件发生率很高。

具体来看,高达73%的患者出现恶心,47%的患者出现呕吐,还有25%的患者出现腹泻。相比于安慰剂,治疗组停止治疗的比例超过50%,严重限制了Danuglipron的临床潜力。

不得已,辉瑞表示,每天两次的Danuglipron “不会进入III期研究”,该药物的未来开发现在将集中在每日一次的形式上,数据将在2024年上半年公布。

但安全性是否能够得到改善,依然是Danuglipron需要给出的答案。

事实上,业内对于小分子在安全性问题方面存在挑战是有一定“预期”的。

多肽通常是起源于内源性物质,也就是生物体本身产生的分子,例如胰高血糖素,所以安全性相对可控。从全球研发来看,多肽管线产品未能通过临床1期研究的情况极为罕见。

而小分子药物通常从头设计,在人体内容易产生何种反应不得而知,因此存在安全性盲盒。一旦治疗效果不佳或者安全性出现问题,那么意味着小分子减肥药的竞争将会处于劣势地位。辉瑞目前显然遇到了这一问题。

03 未来谁能突围?

辉瑞在小分子GLP-1领域的接连失败,无疑给所有药企敲响了警钟。

作为最早入局小分子GLP-1的药企之一,辉瑞起了个大早,却可能赶个晚集。在这场小分子GLP-1的竞争中,礼来已经领先。

礼来的小分子GLP-1受体激动剂orforglipron,目前正在进行3期的肥胖症研究。与此同时,后来者也在加速向前。

11月9日,阿斯利康就以最高交易金额超过20亿美元的价格引进了一款小分子GLP-1 ECC5004。

在阿斯利康首席执行官Pascal Soriot看来,ECC5004是一种“吸收率非常高的小分子,不会在胃中停留太久,因此对患者产生的恶心副作用较小”。

虽然目前ECC5004尚处于1期临床的早期阶段,但一旦辉瑞的Danuglipron每日一次剂型继续失利,那么被ECC5004反超属于必然事件。

当然,这并不意味着其它选手就能上岸。毕竟,辉瑞遭遇的问题,属于小分子GLP-1开发的共性问题,而不只是辉瑞自身的技术问题。

包括进度最为领先的orforglipron,根据 GlobalData数据预测,orforglipron只有44%的相变成功率可以进入预注册阶段。从这一数值来看,市场对其能否上岸似乎并没有那么乐观。

而即便最悲观的情况出现,辉瑞也不会完全丧失机会。今年上半年,辉瑞已经开始了另一项GLP-1资产PF-06954522的1期试验,该资产源于其与Sosei Heptares的合作。

在讨论这项资产时,Dolsten告诉投资者,辉瑞正在围绕GLP-1“建立一个平台”,并且“在这方面做出了相当大的努力”。

很显然,在这场小分子GLP-1的大战中,竞赛才刚刚开始。

评论