文|表外表里 周霄 谭鸠云

编辑|付晓玲 曹宾玲

数据支持 | 洞见数据研究院

交战多年的腾讯、网易,都深谙给对方添堵的精髓。

这边《元梦之星》,刚贴心安排了一个角色“易斑斑”(一般般),问候友商;那边《蛋仔派对》反手发布了新皮肤“企鹅心心”(恶心心),回以“示好”。

实际上,争端在《元梦之星》敲定12月15日(明日)上线之前,就开始了。

天美亲自操刀《元梦之星》,联合《糖豆人》打正版“端转手”,规格向《王者荣耀》看齐。《蛋仔派对》立马调动战斗状态,丁磊亲自下场表示:完全有信心留存《蛋仔派对》的用户。

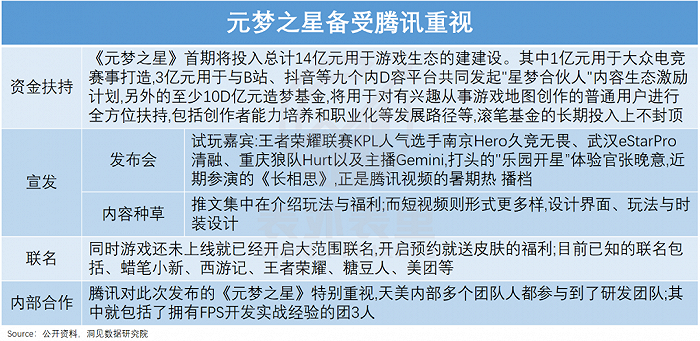

真金白银的交火,也没落下。《元梦之星》首期游戏生态建设将豪掷14亿,投入预期上不封顶;《蛋仔派对》不仅官宣15日当日玩家登录即送皮肤,各种福利要“办得比周年庆还隆重”,更扬言两年要砸5亿作为创作激励。

针尖对麦芒的背后,是腾讯和网易在社交派对游戏赛道上,又一场“既生瑜何生亮”的相遇。

鹅厂自《王者荣耀》《和平精英》之后,再无现象级手游。而《蛋仔派对》的爆火(日活3000万、月活破亿、UGC地图破亿),预示着社交派对游戏品类,有着“下一款大DAU爆款”的机遇,鹅厂自然要出手。

这一幕,像极了当年《和平精英》跟进《荒野行动》的情景,只是交战双方的筹码,已然大不相同了。

“押大DAU”逻辑,错过《蛋仔派对》

事实上,《蛋仔派对》的火,对网易自己来说,也是一个意外。

《蛋仔派对》最初立项只是一个U级项目,团队算中等偏小规模,甚至刚上线时还被担忧在国内“能不能做起来”。

结果出乎所有人预料,上线仅半年,蛋仔就稳定在游戏下载榜单前10名;今年1月开始,更是没有在榜单前列掉下来过。

而这样的“意外之喜”,其实是游戏消费需求变化的缩影。

中国手游用户已达到6亿,正在从高速增长走向成熟,大家不再有什么玩什么,而是清楚知道自己喜欢什么,想要什么。

QM数据显示,去年以来玩家对手游品质的偏好,逐渐向两端靠拢:要么是精品大作,要么是玩法足够新颖的休闲游戏。“中不溜”的产品,占比空间越来越小。

可以看到,截至今年11月,国内手游收入TOP20榜单上,上榜的6款新游(版号放开后上线的),正因应这种趋势:重度精品和新垂类产品占大头。

大吃《蛋仔派对》红利的网易,反应迅速,将整体战略从3A转向了精品休闲游戏。2023Q3财报电话会议提到:公司会打造高质量垂类游戏产品,满足不同兴趣导向的玩家的需求。

而腾讯虽然紧随网易之后,大手笔推出了同属派对游戏的《元梦之星》,但它的核心产品路线,还是精品大作。

据最新电话会议:我们的游戏战略围绕着“让常青游戏尽可能地成功”而制定,同时再增加一些同样受欢迎和成功的常青游戏。

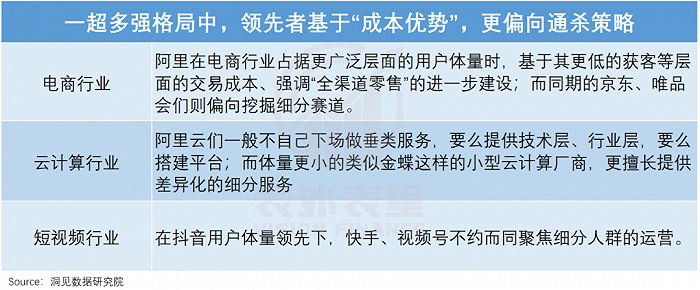

之所以会出现这样的路线选择分化,在于“一超多强”市场格局里,领先者通常偏向“通杀”全局的业务;体量次之的竞争者们,更多集中差异化竞争赛道。

如下图,电商、短视频等行业,都上演过这种情况。

原因很简单,用户体量更大、市场份额更高的企业,核心优势就是能够凭借大体量用户,平摊尽可能多的运营成本。为了充分发挥这种优势,自然偏向选择受众面更广泛的“通杀”型产品。

腾讯也不例外。想想看,如果为了一款小众圈层的“乙女”游戏,QQ微信全下场、虎牙斗鱼都直播,是不是有点太“杀鸡焉用宰牛刀”了。

也就是说,腾讯游戏的领先者优势决定了,其一以贯之“只押大DAU”的逻辑。

腾讯也确实这么做的,2022年提出“登月项目”,高喊“希望和欧美大厂站在同一高度去竞争,希望用5-8年的时间,做出和《GTA》《赛博朋克2077》续作在同一个水准的产品”。

但问题是,PC端热门玩法基本都尝试过端转手,腾讯可挖掘的产品库存已不足,只能被裹挟着走。

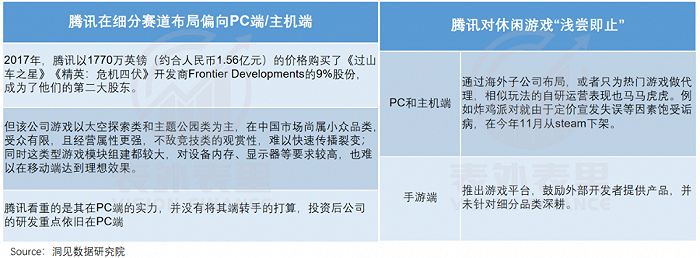

比如,视线更多从移动端,转向PC/主机端。毕竟很多玩法、创意是首先在PC上呈现的,且该渠道玩家相对更成熟,更容易检测产品是否具备爆款的潜能。

同时,再次开始环球“买买买”,试图通过收购在核心品类拥有足够经验的成熟团队,抓住每一个领域和赛道的相关机会。

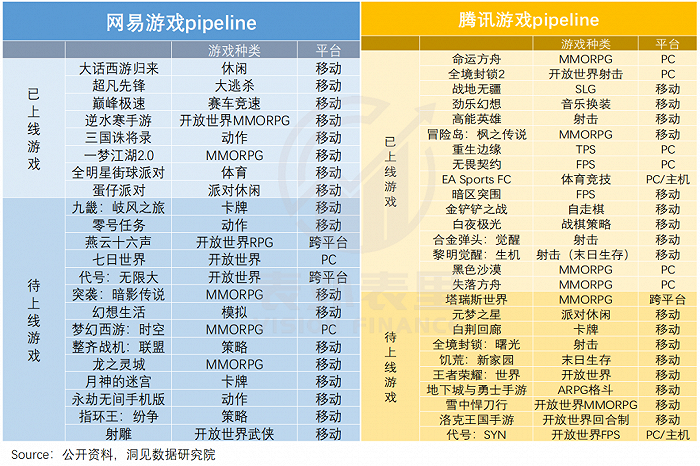

这反映在供给上,可以看到,近两年其他玩家,以网易为例,偏向移动端更多,且品类上更偏向轻量级、垂类玩法;而腾讯PC/主机端游戏储备相对更多,整体题材偏向类似3A的重磅游戏发布。

而核心品类选择上的分化,让两家走上了不同的航线。

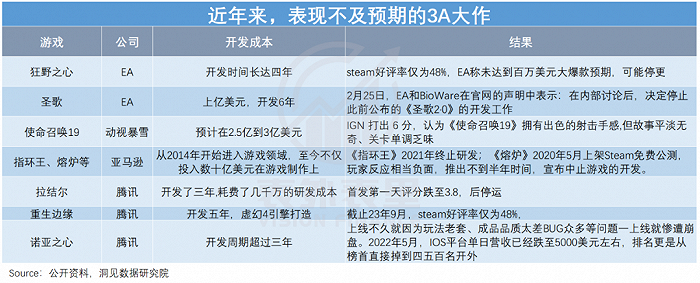

3A打法,很难在短时间内有收获。可以看到,过去几年想憋大招,但出师未捷的品质大作,比比皆是,腾讯寄予厚望的《拉结尔》《剑网3:指尖江湖》等也表现不佳。

这背后,用《赛博朋克2077》首席设计师的话说:“涉及到3A级RPG游戏时,我们就已经处在碰壁之路上,且很快就会碰壁”。

说白了,就是3A游戏的复杂性和开发难度不断飙升,开发成本和时间水涨船高。

相比之下,休闲垂类赛道的产品却是快速落地。

比如,《蛋仔派对》爆火后,网易迅速推出了《巅峰极速》《全明星街球派对》等赛车体育类型的休闲游戏,都取得了不俗的成绩。

甚至整个手游行业的收入构成,都出现了变化。2017和2023游戏收入榜单对比显示:以往MMO、RPG、MOBA等游戏品类,是拉动收入大头;如今派对、体育等更垂类游戏,纷纷闯入前列。

总的来看,在游戏消费需求变化的阶段,网易们急转弯,选择的细分垂类风口,效果立竿见影;腾讯一以贯之精品大作路线,没有重视手游休闲精品趋势。

当然,腾讯奔的是长期,今年以来不断强调“为了大的成功,需要耐心等待”。但问题在于,“下一个大DAU游戏”,似乎就出现在腾讯的卧榻之侧。

“下一个大DAU”,长在腾讯游戏帝国的裂缝里

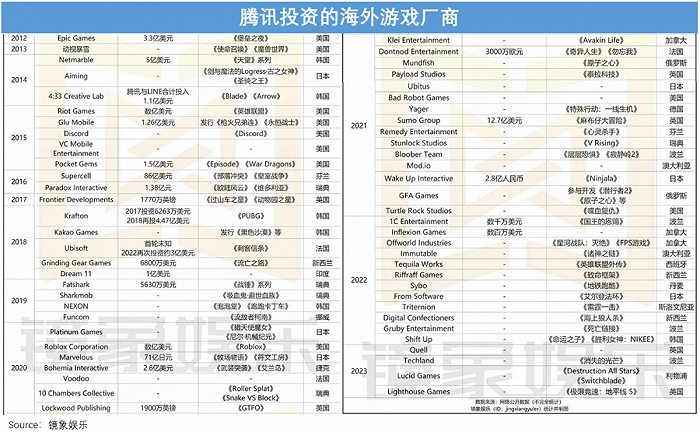

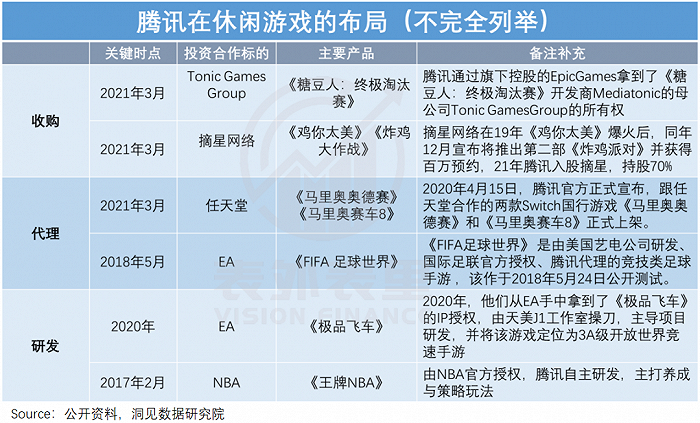

有心人应该可以发现,很多PC端爆火的垂类游戏背后,其实都有鹅厂的影子。

比如,大火的派对游戏《糖豆人》、百万人预约的《炸鸡派对》都有腾讯投资;此外,在体育类等赛道上,腾讯还参与了《NBA 2K》《EA Sports FC》等力作的开发与发行。

但腾讯对它们的态度,却很“冷淡”:已经爆火出圈的PC/主机端游戏,普遍没有快速端转手;做了手游版的,也没有给到太多的宣发和运营资源。

而这样的反常,其实是鹅厂基于大DAU策略做出的取舍。

众所周知,相比于重度游戏,休闲游戏很难有“长期爆火”的。

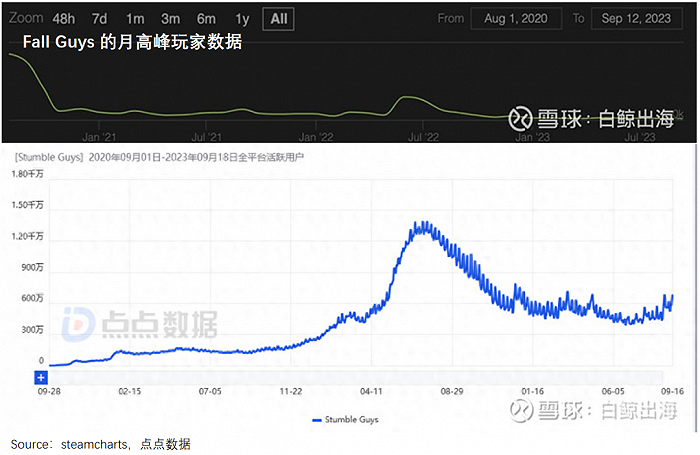

原因是,休闲游戏通常操作简单,玩法相对单一,玩家尝鲜后,很容易热情减退。可以看到,《糖豆人》《stumble GUYS》等都是在短时间内塑造热度巅峰后,出现热情滑坡。

并且一些垂类的玩法,也很难丝滑地移植到移动端。

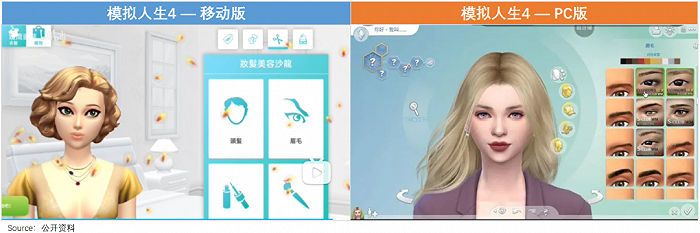

以模拟经营类游戏为例,《sims》系列在PC端常青超过20年,而手游明显出现水土不服——无论建筑还是人物,自由度都大打折扣,反响远不如PC端热烈。

而上文说过,腾讯追求的是“大的成功”,这样的品类特征,显然很难匹配腾讯的优势。

也由此,其在休闲游戏上“浅尝辄至”:一方面“买买买”后延续其之前在PC端的运营方式,另一方面,推出小游戏平台,鼓励外部开发者提供产品。

节省出来的精力,则投注到已经成为“现象级”的游戏或相似品类,以提高成功概率。

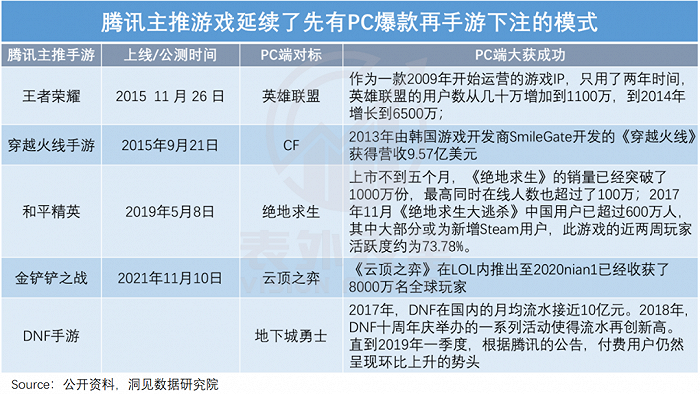

具体来看,在PC端爆火的游戏,腾讯会投入大量资源端转手,比如,移动化时代的《王者荣耀》,就脱胎于大DAU游戏《英雄联盟》。

在移动端已有成功爆款的游戏,要么直接收购代理,如《三国之刃》《全民无双》均是“大厂、大IP”;要么自(chao)研(xi)出类似玩法,发动自己的“规模优势”进行竞争。

如此战略侧重,造就了国内游戏行业“一超多强”的局面——腾讯游戏业务一度风光无两,网易们散落进差异化赛道里。

然而,暗雷也在此刻埋下了。

蜷缩进垂类里的网易,2016-2017年间,游戏品类遍地开花,涵盖玄幻、西幻、枪战等题材和卡牌、经营、策略等多种玩法;每个季度发行数量,也比腾讯多。

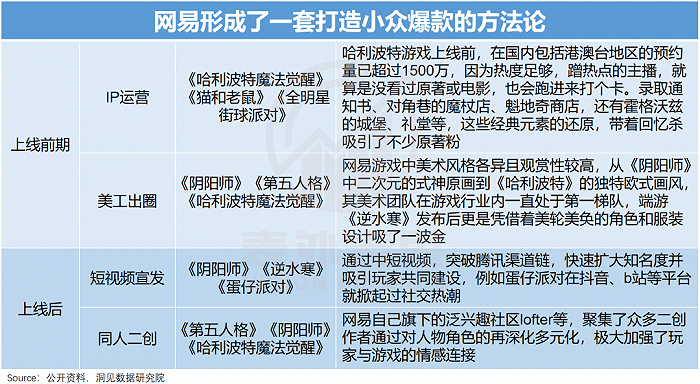

久而久之,网易慢慢摸索出了一套小众玩法的“出圈方法论”:先用新颖玩法叠加IP/美工迷住用户,再用玩家社区来黏附用户,让玩家成为游戏“自来水”,形成不依靠熟人而依靠兴趣的出圈方式。

靠着这个套路,网易跑出了SLG游戏《率土之滨》、二次元卡牌《阴阳师》与非对称对抗游戏《第五人格》等一系列小众爆款。而这些赛道,是腾讯未曾深耕的。

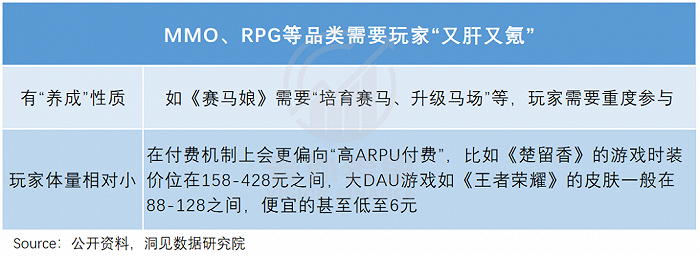

很长一段时间里,腾讯和网易都安于这两种模式,各赚各的钱——前者在擅长的竞技类游戏里,发动大众玩家,“广撒网捞大鱼”式赚钱;后者则在其擅长的MMO、RPG等品类中,强化重度玩家的运营,让玩家“又肝又氪”。

直到《蛋仔派对》的成功,惊醒了这两位巨人。

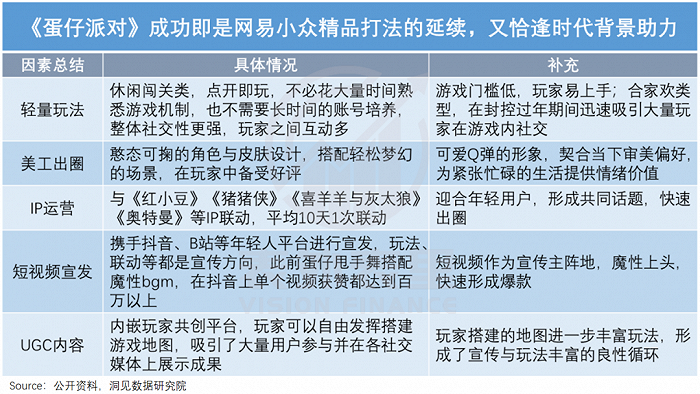

可以看到,《蛋仔派对》正是网易“小众爆款”套路的延伸:通过轻量玩法、强社交、UGC平台、强美工设计、快速赛季更迭等,把休闲品类精品玩到极致。

其特殊之处在于,“轻量玩法、强化社交”的属性,天然具备更大的用户汇聚能力,也意味着厂商无需为了提高平均ARPU而着急变现,可以先紧着玩家体验。

比如,《蛋仔派对》氪金点主要在时装、表情和动作的抽取,并不影响游戏本身进程,输赢还是要看玩家的操作与手气,与网易以往“又肝又氪”“为赢付费”的模式大相径庭。

如此一来,玩家喜大普奔,厂商也能谋一个细水流长,如果游戏做得足够好,或许就有成为“下一个大DAU”的潜质。

网易已经开始试验了:除了《蛋仔派对》,后续端转手的休闲游戏《全明星街球派对》和《巅峰极速》也屡登榜首,再一次证明了“休闲游戏精品化”这条路径的可行性。

这正是为何腾讯对《元梦之星》格外重视的原因——新的大DAU品类初露苗头,绝不能错过下一波红利。

如开头所言,腾讯对首期游戏生态建设的投入,高到令人咋舌。此外,其还发动旗下各大IP力推《元梦之星》,并请来人气KOL为游戏站台等,气势上先扳回一局。

可巨人转身并不容易,尤其是腾讯长期大DAU策略的惯性,很可能会使其弱化对垂类赛道的嗅觉。

正如腾讯CSO詹姆斯·米切尔的担忧一样:“游戏行业不应该有这么高的投资回报率。这只能说明我们投资的失败案例不够多,我们看得不够多,投资太保守。”

小结

《元梦之星》的门道,不在游戏本身,而在“腾讯于手游休闲精品趋势里的得失。”

拥有领先者优势,是一种幸运,也是一种诅咒。和“大DAU”逻辑捆绑的腾讯,在游戏消费需求变化的阶段,埋头精品大作,对手游休闲精品趋势没有足够重视。

反而是被竞争挤进差异化赛道的网易,在尝试各种风格时,无意间踩了进来,拔得了头筹。

当然,腾讯或许也可以后来居上。毕竟当年“吃鸡”风口上,腾讯也“大力出奇迹”了。

这又引出新的问题:巨无霸鹅厂,还要被动多久?

评论