文|氨基观察

从众星捧月一飞冲天,到坠落凡间脸先着地,创新药研发向来不缺生动的风险教育案例。

研发风险巨大,放眼全球,高开低走的药物不胜枚举,但是,厚积薄发的药物也并非没有。

实际上,从高开低走,再到厚积薄发的结合,可能更是常态。眼下,DLL3靶点似乎正在上演这样的故事。

作为市场备受期待的靶点,DLL3因为艾伯维踩到的58亿美元“天坑”,导致靶点一度沉寂。

但眼下,在安进的带领下又开始迅速升温。刚刚过去的11月份,诺华甚至愿意为临床前的资产,付出1亿美金的首付款。

风险,也恰恰是创新药独特的魅力。当然,DLL3靶点也进一步告诉市场,在创新药世界,不要单纯追逐大热点,而是要跟着热点进化。

01 艾伯维58亿美金期待落空

对于DLL3最早的期待,非艾伯维莫属。

2016年,艾伯维甚至以高达58亿美元首付款,收购了Stemcentrx,获得了后者靶向DLL3靶点的ADC药物Rova-T。

艾伯维巨资下注的心思在于,抢占小细胞癌(SCLC)市场。

肺癌是世界范围内发病率和死亡率最高的疾病之一,其中SCLC占比13-17%。

而自上世纪80年代起至今,SCLC的治疗暂未取得突破性进展,仍以化疗、放疗和姑息治疗为主,存在较大的临床未满足需求。

Rova-T让艾伯维看到了在SCLC领域脱颖而出的可能。

Delta样配体3 (DLL3)作为Notch配体家族的一员,是一种附着在细胞表面的跨膜蛋白。研究发现,DLL3在正常细胞中却极少表达,而在小细胞肺癌和其他神经内分泌肿瘤中普遍表达。

2023年ASCO上发表的一篇poster显示,阈值截断在≥75%时,在小细胞癌群体中,DLL3阳性人群依然超过50%。这意味着,DLL3不仅是一个极佳的成药靶点,并且覆盖的人群规模较为可观。

而Rova-T的早期临床数据,也展现了不错的数据,因此艾伯维对该药物抱有极高的期待。

原本,艾伯维预计Rova-T将在2018年上市,给公司带来数十亿美元的峰值收入。遗憾的是,艾伯维运气不佳。这家在创新药世界沉浮多年的大药厂,再次见识到了新药研发的残酷。

Rova-T研发并不顺利,最终疗效不及化疗药物,这让艾伯维不得不停止Rova-T的开发。此次打眼,也让艾伯维付出惨痛代价,仅2019年无形资产减值损失就达到40亿美元。

艾伯维的折戟,也让DLL3的热度降了下来。

02 安进的FIC药物突围

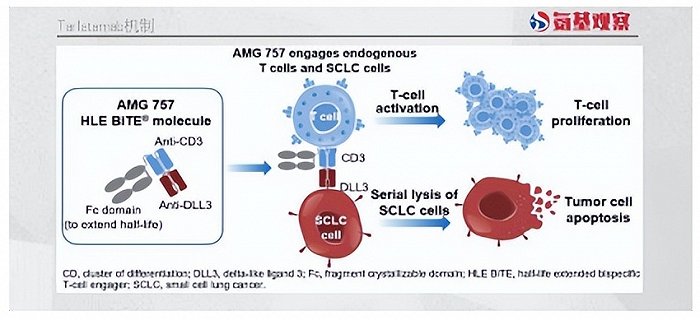

先行者的失败,并没有DLL3的研发陷入停滞。今年,在ESMO大会上,安进公布的DLL3/CD3双抗Tarlatamab数据,让人眼前一亮。

在名为DeLLphi-301的二期临床中,安进设置了10mg、100mg两个低、高剂量组。

在主要临床终点ORR方面,10mg和100mg组分别达到40%和32%。对比之下,化疗组患者的ORR仅15%左右。

Tarlatamab不仅能够带来更高的响应率,也能确确实实转化为生存期优势。

数据显示,在生存期方面,10mg组的mOS为14.3个月,100mg组mOS数据尚未成熟,与之相比,末线化疗的OS不到6个月。

实际上,低剂量组的OS数据,也具备超过SCLC一线疗法阿替利珠的潜力。根据IMpower133研究,阿替利珠针对初治患者的OS数据为12.3个月。

要知道,DeLLphi-301纳入的患者,平均接受过2线治疗。其中,接受过3线以上的超过30%,接受过PD-(L)1后耐药的患者的有70%以上。也就是说,大部分都是末线患者,几乎无药可用。在这一背景下,Tarlatamab能够拿出更为可观的数据,无疑值得期待。

而Tarlatamab针对这一群体,不仅有着更高的疗效,并且安全性也可控,在10mg组未出现3级以上CRS。也正因此,Tarlatamab的三期临床,选择的剂量为10mg。

12月13日,安进宣布Tarlatamab的BLA申请获 FDA受理并获优先审评资格,PDUFA决定日期(FDA完成新药上市审批的截止日期)在2024年6月12日。不出意外,Tarlatamab会成为DLL3靶点的FIC药物。

03 DLL3靶点起风了

如果Tarlatamab顺利上市,将进一步点燃市场关于DLL3靶点的热情,但竞争远未到终点。

截至目前,全球共有接近20条靶向DLL-3的管线,技术路线囊括了ADC、双特异性T细胞接合剂和CAR-T等。

事实上,今年以来,该市场正在快速升温。

4月27日,再鼎医药宣布与宜联生物达成战略合作和全球独家许可协议,引进了后者的DLL-3药物YL21。

虽然该交易并未公布相应的金额,但下半年诺华与传奇生物的联手,则让我们感受到了市场对DLL3靶点的追捧。

11月13日,诺华宣布引进传奇生物靶向DLL3的CAR-T疗法LB2102。虽然LB2102尚处于临床前阶段,但传奇生物将获得1亿美元的预付款。

在此之后,其还可能获得高达10.1亿美元的临床、监管和商业里程碑付款以及分级特许权使用费。

对于一款临床前的CAR-T疗法来说,这样等级的预付款足以体现,诺华对DLL3靶点拥有足够高的期待。

回过头来看,从艾伯维的踩坑,到安进的崛起,再到重磅交易的再次出现,DLL-3靶点开始走向光明。DLL-3靶点的研发历程,无疑告诉我们,在创新药领域深耕,需要足够的耐心。

对于任何一个新兴靶点来说,发展必然不会一蹴而就,重大挫折总会在不经意间出现,但转机的到来,可能也会超出你的想象。

当然,在这个过程中,风险管理也是创新药研发必不可少的动作。尤其在热点领域,永远不要单纯追逐热点,而是要跟着热点进化。只有这样,才能在挫折中历练,最终将风险转化为机遇。

评论