文|FBIF食品饮料创新 Jane

编辑|Bobo

中国餐饮市场又多了一个万店品牌。

12月15日,肯德基京杭大运河餐厅在杭州武林门码头开业。至此,肯德基中国门店规模正式突破10000家。

1987年,肯德基在北京前门开出第一家门店。36年之后,它成为中国餐饮市场第一个达到万店规模的海外品牌。如此大体量的肯德基并没有放缓扩张脚步,它计划到2026年,覆盖到中国超7亿消费者,实现人群规模增长50%以上。

作为中国第一家西式快餐连锁餐厅,肯德基某种意义上算是中国餐饮连锁化经营的启蒙导师。在其影响下,国内出现了一批连锁化经营的餐厅。随着门店管理、供应链体系的成熟,海底捞、外婆家、蜜雪冰城、喜茶等连锁餐饮崛起。

规模化的背后是标准化,而中餐天然有难以标准化的痛点。中国连锁经营协会数据显示,2018年-2022年,中国餐饮市场连锁化率从12%提高到19%。而 2022年美国餐饮连锁化率达到58.4%。[1]

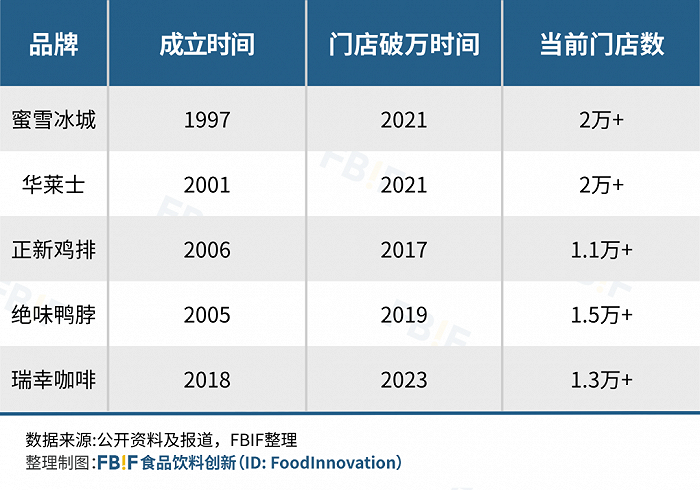

但近两年,国内依然出现了多家万店品牌——正新鸡排、绝味鸭脖、蜜雪冰城、华莱士、瑞幸咖啡先后在2017年、2019年、2020年、2021年、2023年实现万店。肯德基用了36年做到的事,正新鸡排用了11年,瑞幸咖啡只用了6年。

FBIF还观察到,在万店喜报频发的同时,也有许多品牌在加速倒闭,尝到了盲目扩张的苦果。餐饮品牌想要健康地规模化,有哪些路径?我们可以从这些万店品牌身上得到启示。

一、都是万店,肯德基用了36年,瑞幸只用了6年

我们发现,同样是万店,每个品牌付出的时间却大不相同——肯德基用了36年,瑞幸却只用了6年。数据显示,饮品连锁是增长最快的餐饮类型,而餐饮市场整体连锁化率处于缓慢爬升期,规模化、连锁化的餐饮品牌仍未成为市场主流。

要知道,万店并不是开一万家店,而是把一家门店复制一万次。相比茶饮咖啡,餐厅的单店面积大、SKU多而复杂、人均价格高、员工数量和管理难度也更大。二者门店模式的差异,导致了扩张形式和速度都有不同。

茶饮咖啡不仅具备单价低、即买即走、门店小的优势,在过去几年的资本和消费热潮加持下,迅速扩店的不在少数。

餐饮品牌追求规模化,一是门店数量决定了触达的人群规模,有利于提升品牌影响力,二是规模化通常意味着更高的投资回报率,能够降本增效。

以肯德基为例,百胜集团首席执行官屈翠容在投资者日活动上透露,伴随规模扩张,2022年平均每家肯德基门店的资本支出(CAPEX)为150万,相比2014年的300万下降50% 。

规模化是个好东西,但它对于品牌的供应链、门店管理能力也是极大的考验。如果没有成熟的盈利模型,快速扩张无异于加速倒闭。

在规模扩张的过程中,餐厅和茶饮咖啡也面临着不同难点。比如以肯德基/麦当劳为代表的快餐品牌,未来最大的难关在于下沉市场。咖啡茶饮则需要建立稳健的单店模型,让规模化指向盈利。

无论以哪种形式扩张,都是以健康、稳健的发展为最终目的。从这些万店品牌身上,我们总结出了几条可复制的方法论。

二、供应链+大单品+性价比,万店的三个基本功

实现万店规模的时间长短,除了门店运营模式的差异影响之外,另一个决定跑多快的关键要素是基本功。

无论是餐厅还是咖啡茶饮,成熟的的供应链、标志性单品、性价比都是推动规模扩张的三大利器。

肯德基在到达万店的同时确定了更大的目标:逐步覆盖1100个待进入的城镇。而它实现目标的三大战略,就是依托供应链、打造更多如吮指原味鸡、葡式蛋挞等年销售额超过一亿美元的单品,并增加“19.9三件套”等性价比套餐,扩大价格带。

从肯德基的财报中也能看出,供应链和数字化管理是其规模扩张的核心。

早在1990年代,肯德基就开始实行统一全国采购,引入标准化的供应商考核体系,为规模化扩张打下基础。其母公司百胜中国拥有800多家独立供应商,33 个物流中心。

《一只炸鸡的中国之旅:肯德基的商业哲学》中描绘道:标准化喂养、大小均等、重量在2300至2500克的肉鸡会通过全自动生产线进行加工。一只鸡需要经过90多道工序,并根据客户的具体需求切割成不同品类,每个品类切多长、多宽、多厚、多重,都有严格的标准。所有食物烹制的时间、流程都有清晰的说明,为了保证卫生安全,服务人员的工作被反复核查,就连洗手都有一整套必须执行的规范。

对供应链的强把控,使肯德基能够最大程度保证食材的到店时间和品质,标准化的流程管理,是规模扩张的基础。

作为最早达到万店规模的中国快餐小吃品牌,正新鸡排在2017年实现门店破万。其快速扩张的一个关键动作,是品类聚焦。

2012年,正新鸡排砍掉 90%的SKU,专注于鸡排这一大单品。鸡肉的上游供应链体系成熟,成本低,是最适合连锁化经营的食材之一。正新鸡排将鸡排这一品类的供应链、烹饪流程做到高度标准化,并形成可复制的模型。即买即走的模式也大大节约了店面租金成本,使产品定价有更多利润空间,提供更高性价比。

纵观目前打到万店的餐饮品牌,性价比是一个绕不过去的词。餐饮店的成本除了食材之外,店租也是大头。因此我们看到规模大的品牌,除了前端供应链优势之外,还有一个特点是从低线城市起家。比如蜜雪冰城和华莱士,走的就是农村包围城市路线。

下沉市场也是肯德基、麦当劳这类餐厅下一步要攻克的难关。在二季度业绩说明会上,百胜中国首席执行官屈翠容指出,肯德基已布局超1900个城镇,并仍在追踪其他800多个没有肯德基的城镇。今年8月,麦当劳中国新店在低线城市的占比已达到50% 。按照麦当劳的计划,它会于2028年在中国实现万店目标。

三、直营or加盟?万店的关键是可复制的单店模型

自从去年喜茶开放加盟以来,乐乐茶、奈雪的茶等一批茶饮品牌都步入了加盟扩张时代。餐饮万店之争,加盟是必经之路,问题在于什么时机开放加盟,以及有什么模式加盟。

我们观察到万店品牌两种典型扩张路径:一种是初期就开放加盟快速扩张,一种是先以直营为主,待品牌成熟后开放加盟。两种路径各有难点,前者对资金和管理能力的要求较高,后者则容易在扩张过程中稀释品牌价值。

无论哪种路径,完善的加盟体系和形成可复制的单店模型,是规模化的必备条件。

根据2023年第三季度财报,瑞幸咖啡门店总数达13273家,其中自营门店8807 家,联营门店4466家。其中,自营门店收入51.41亿元人民币,同比增长79.3%;联营门店收入18.41亿元,同比增长104.7%。2020年3-9月,瑞幸曾砍掉600家直营店。可见加盟店对其营收贡献的潜力正在放大。

瑞幸咖啡的联营模式值得参考:对加盟商不设置加盟费,只收取设备和材料费,月收入超过2万元,业绩按阶梯式抽成,最少10% ,月收入8万,业绩会抽成40%。同时,瑞幸对加盟店按照直营要求管理,通过视频监控、巡店抽查、全自动设备等措施,确保各个流程的标准化。[2]

正新鸡排则是通过压缩单店投入成本来吸引加盟商。一家8-12平方米的正新鸡排门店,加盟商总投资费用在10-12万元左右,包括加盟费、保证金、店面设计费、装修、租金、设备、食材等等。单店面积小,坪效高,加盟商的回本周期也大大缩短。

同理,绝味鸭脖的门店一般在10-30平米左右,食品加工在供应链前段完成后统一配送至门店,店内只流程被简化到只需要称重、配货、支付,既减轻了管理难度,也节约了人力成本。

如何建立可复制的单店模型,茉酸奶的做法也值得参考。今年6月,茉酸奶成为现制酸奶赛道的第一个千店品牌,并且有700家门店是在半年内开出的。短时间内的快速扩张,得益于对单店模型的长期打磨。

2019年至2021年的三年间,茉酸奶从前端选址到后端经营,逐步摸索出一套可复制标准化流程。

这个流程精细到选址、装修以及门店经营的各个环节。比如为了找到成熟的门店选址标准模型,茉酸奶会通过外卖单价、人口密度、房价等指标,进行选点测试。在门店管理上,茉酸奶不断迭代产品制作流程,以减少人工步骤,最大程度保证出品的稳定性。只有门店在所有模型的运转下能够盈利,单店模型才算成型。

四、比起跑得快慢,更重要的是跑得稳

中国餐饮进入万店时代,是餐饮工业标准化的胜利,同时也带来诸多挑战。

过去几年,国内餐饮的扩张,很大一部分由资本推动。在单店未能盈利的情况下,就盲目追求规模化,导致许多品牌如昙花一现,接连倒闭。

哪怕是最早破万店的正新鸡排,也曾因跑得太快而走下坡路。

2020年年中,正新鸡排全国门店数量一度达到22030家,是肯德基中国的3倍,麦当劳中国的7倍。但很快,正新鸡排就开始大规模关店,至今门店数又回落到 11000+家。究其原因,就是在加速奔跑的过程中,对单店模型的复制出现了偏差。供应链和管理能力没有跟上开店速度,导致产品的性价比优势下降,最终失去消费者。

喜茶在开放加盟之后,虽然增加了覆盖面,但依然难免陷入在一线城市品牌价值被稀释,在低线城市又下沉的不够彻底的尴尬局面。

眼下,国内餐饮行业正在加速规模化。除了万店品牌之外,也出现不少后起之秀,比如半年开店5000家的库迪咖啡、现制酸奶赛道的首个千店品牌茉酸奶等等。

在规模扩张道路上狂奔的同时,也不要忘了,衡量一家餐饮品牌的指标不止有门店数量,还有坪效、成本控制、利润率等等。万店本身并不是目的,供应链和门店管理的基本功,才是万店餐饮品牌真正的护城河。

参考来源:

[1] 中国连锁经营协会,《2023中国餐饮加盟行业白皮书》,2023 年 4 月12 日,中国食品报网

[2] 瑞幸咖啡,《新零售合作伙伴招商手册》,2023,瑞幸咖啡官网

评论