文丨张涛、路思远(中国建设银行金融市场部,仅代表个人观点)

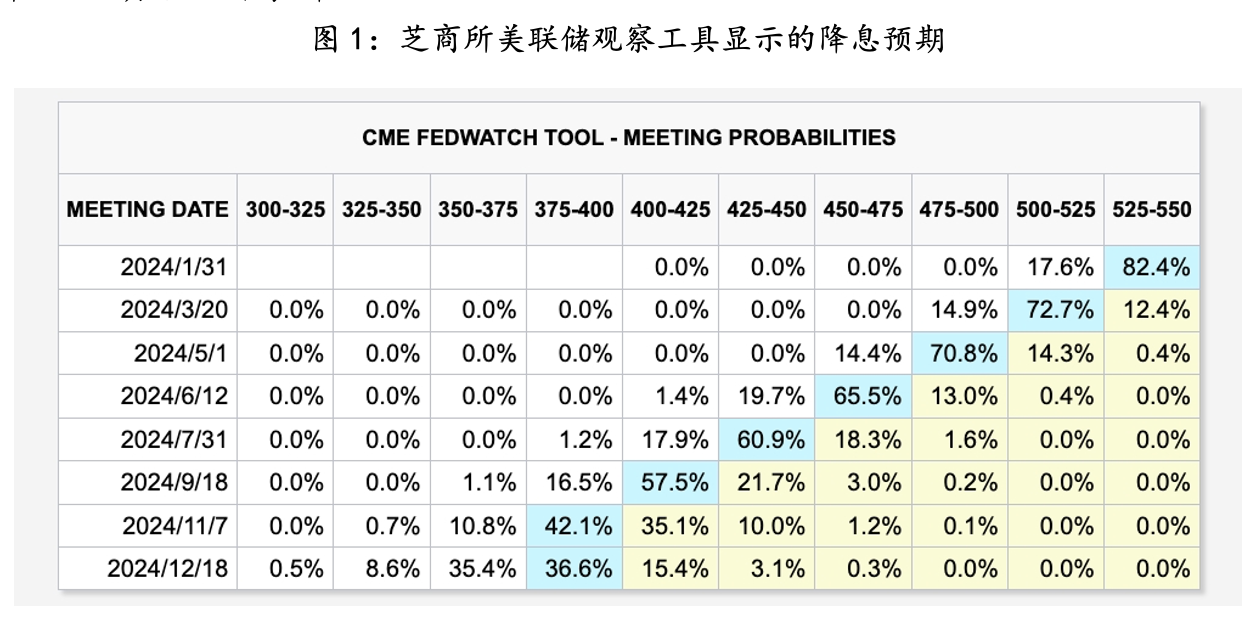

虽然美联储在本轮美联储加息周期结束后,一直在释放不急于降息的政策信号,但是市场已将美联储降息周期开始时间提前至明年3月份,并预计联储明年会6次降息,累计降息幅度150BPs,即到明年11月,美国联邦基金利率就会由【5.25%,5.50%】降至【3.75%,4.00%】,市场预期大幅超过美联储2023年12月议息会议点阵图给出的75BPs降幅。美联储会按照市场预期路径开展降息么?

首先,美国通胀超速回落更多源自供给的改善。如果以2019年3季度经济状况为基点(100),截至2023年3季度末,剔除物价因素后的美国实际GDP已累计升至110.28%,即美国经济较疫情前水平累计增长了10.28%,其中个人消费贡献了7.85%(商品消费贡献了4.29%,服务消费贡献了3.55%)、私人投资贡献了2.19%、政府支出贡献了1.13%,即便是美联储仅用16个月就将政策利率提高了525BPs(平均每个月加息33BPs),美国的个人消费势头还没有被阻断。

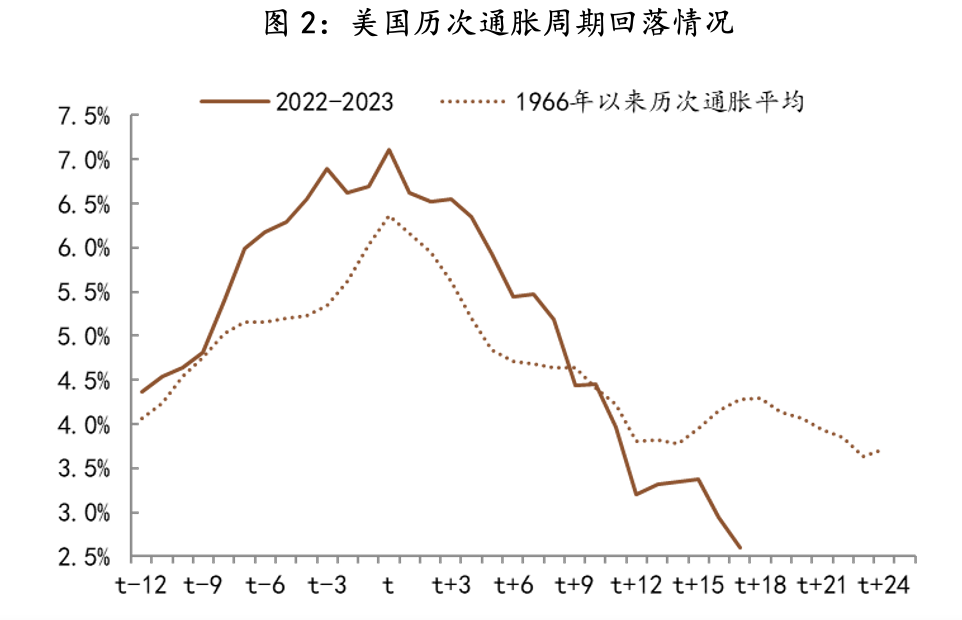

与此同时,美国通胀超速回落,例如美联储关注的PCE同比涨幅由2022年6月峰值的7.1%降至2023年11月的2.6%,通胀回落斜率比通胀上涨斜率更为陡峭,回落速度明显高于1966年以来7轮通胀周期的均值。

可见,美国通胀超速回落并非是建立在个人消费需求大幅下降的基础上,而是更多依赖于供应体系的修复与能源价格的回落。

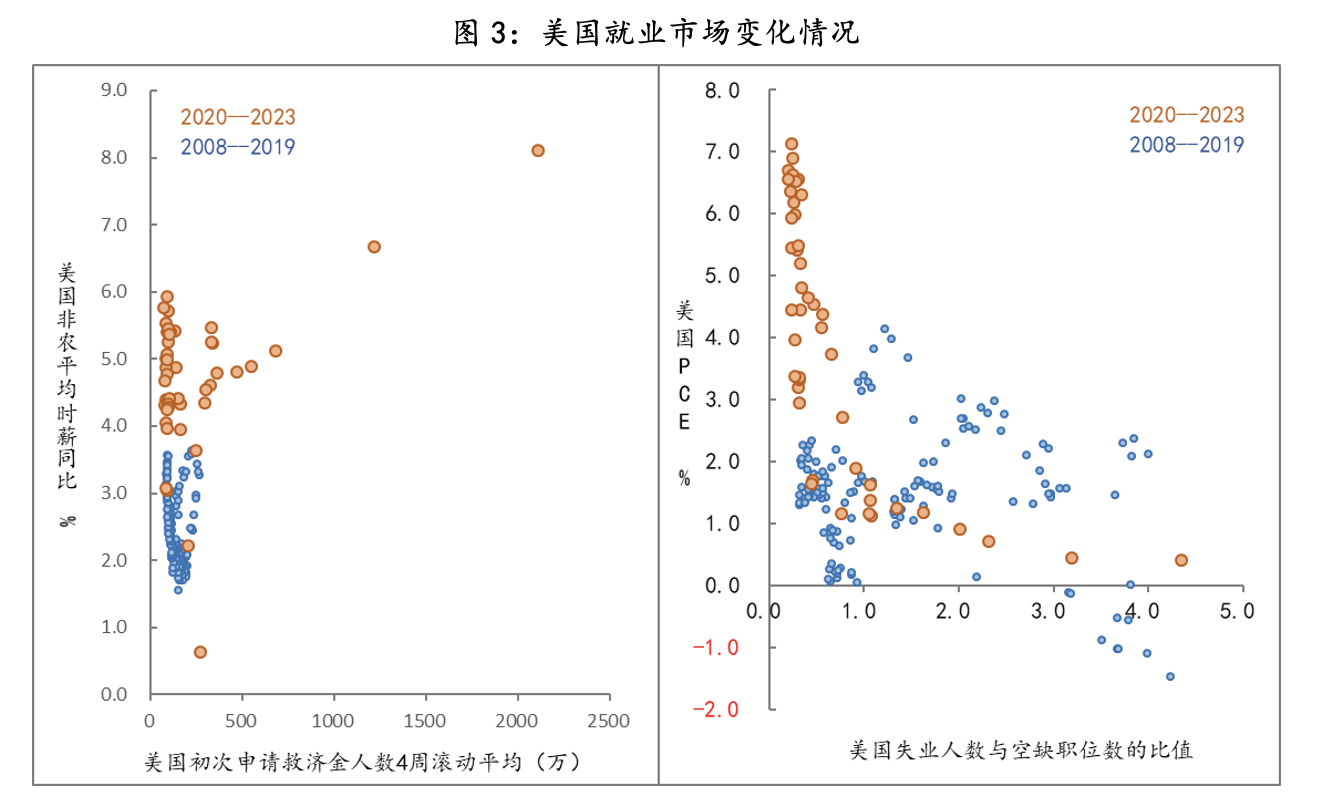

其次,美国就业市场仍然保持较强韧性。截至2023年11月,美国失业率为3.7%,较前期低位上升了0.3%(2023年1月的3.4%),同期的非农职位空缺率为5.3%,较2022年3月峰值7.4%回落2个百分点,劳动参与率62.8%,较疫情来的低位回升了近3个百分点,综合三组数据而言,美国就业市场供需紧张的缓解很大程度也是源自供给的增加,即职位空缺率的回落更多依赖新增就业的填补,而非既有就业岗位的减少。

而作为失业率上升先行指标之一的初次申请救济金人数稳定在80万人/月的水平,较113万/月的平均水平低了30%;另外,目前美国失业人数与职位空缺数的比值仅为0.3,更是大幅低于均值的1.2。这两组数据则显示出美国就业市场供给紧张的局面并未完全消除,对应的工资薪酬涨幅还有4%,高于2%的通胀目标水平。

逻辑上,就业市场的恶化首先体现为企业持续降低招工需求,直至不再新增招工,之后才会考虑裁员,所以在数据上职位空缺率的回落要领先于失业率的上涨,从经验规律来看,两者之间的时滞为6-8个月。按此规律来推演,美国失业率开始持续上升,最快也是2024年6月以后才有可能。

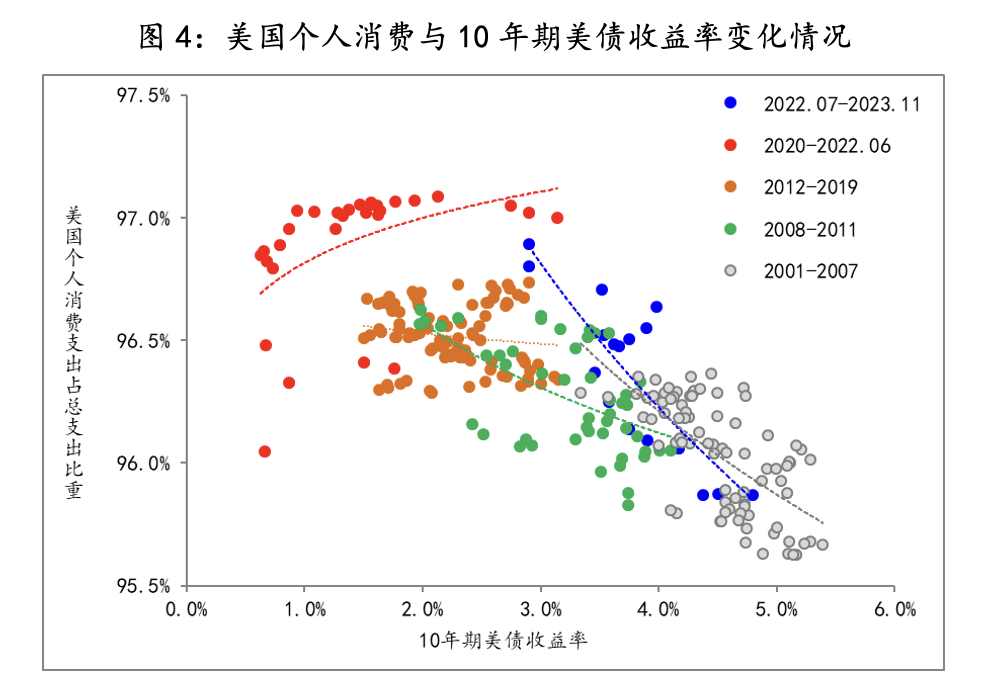

第三,美联储刚刚回归到利率政策的正常施力空间,过早转向会影响政策效果。疫情严重冲击了供给体系,加之财政纾困大幅提高了美国个人的消费能力。因此,虽然美联储启动了加息周期,美国个人消费与美国利率环境呈现出同向变化的异常状态,即利率上升并未抑制消费比重的上升,此局面直到2022年7月之后,才逐渐得以扭转——个人消费与利率环境回归到反向变化的正常状态,而其中一定程度上还受到美国财政纾困政策消退的影响。而从消费-利率曲线的斜率变化而言,美联储才刚刚回归到利率政策的正常施力空间,这也是美联储之前释放“Higher For Longer”的原因之一。

如上文所述,目前美国个人消费保持着韧性,就业市场供给紧张局面还没有完全解除,过早的政策转向势必会影响前期政策的效果,控通胀有可能半途而废,软着陆也就无望了。

基于上述三个方面的认识,我们预计:2024年美联储将再次令市场意外,开启降息周期的时间要晚于市场目前所预期的3月份。

参考:

评论