文|强调商评

2024年的寒冬不只属于苹果。

2024年伊始,一加和OPPO相继发布新机“一加Ace 3”和“OPPO Find X7”。

面对低迷且竞争更加激烈的手机市场,OPPO和一加首先选择了降价:OPPO Find X7从3999元起步,比上一代X6直降500元;一加Ace 3从2599元起步,也比上一代Ace 2起步价也降低了200元。

华为Mate 60的“王者归来”让手机市场再度变天,而小米14的热卖更是把压力传递给了OPPO。重重压力之下,降价成为OPPO在2024开年祭出的一把杀手锏,尤其是Find X7的3999的价格直指小米14而去。

但手机是一个复杂的产品和生态,手机消费者也在发生深刻的变化,仅仅降价可能还不足以帮OPPO走出当下的寒冬。

2023年年底,手机大盘出现了回暖的迹象,但冷暖不均。

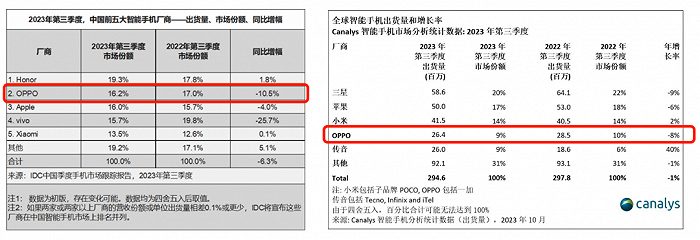

据IDC和canalys数据显示,2023年三季度全球手机销量仅同比下降1%,但OPPO在国内和全球的销量、市场份额均出现了不同程度的下降。

国内市场,OPPO出货量下降10.5%,降幅仅次于vivo,市场份额从17%下降至16.2%;全球市场,OPPO(含一加)出货量下降8%,市场份额从10%下降至9%。

相比之下,小米、荣耀则稳住了销量,更保住了市场份额,甚至有小幅回升。

四季度的数据则两极分化得更加明显。据媒体披露的机构数据显示,华为、小米、荣耀等品牌销量大比例增长,OPPO(含一加、realme)、vivo、苹果则明显销量萎缩。

更重要的是,这并不是OPPO刚开始从高点开始下滑。据媒体报道,早在一年前,IDC 发布的报告显示,2022 年中国智能手机出货量同比下降 13.2%,其中,OPPO 下滑最为明显,出货量同比下降 28.2%。

寒冬之下的OPPO选择了降本增效。2023年5月,为了更健康的现金流和抗风险能力,OPPO不惜砍掉短期内无法盈利还在疯狂烧钱的芯片业务,大量芯片人才被裁。此次发布的OPPO Find X7除了降价,还砍掉了Pro版本,主攻3000和6000以上的市场。从公司战略到产品策略,OPPO显然都在聚焦、收缩战线。作为曾经的国产手机老大,OPPO必须尽快扭转颓势。

好消息是,根据TechInsights预测,得益于全球宏观经济形势相对缓解以及尚未饱和的新兴市场的推动,2024年全球智能手机市场将恢复低个位数的增长。而iPhone15也给国产品牌高端市场让出了更大的空间。据路透社报道,苹果在中国市场遭遇重创,iPhone销量在2024年第一周就出现了断崖式下跌,较上年同期暴跌30%。

但并非所有国产品牌都能从中分得一杯羹,国产品牌之间的竞争将更加白热化。

2023年三季度,华为携Mate60高调回归手机市场,打了个漂亮的翻身仗。Counterpoint公布数据显示,Mate 60 Pro发售六周,销量就突破了160万,至今仍供不应求。2023年Q4,华为手机国内的出货量排名重回前三。

随着Mate 60系列、nova 12系列等新品发布的节奏正常化,从3000元档到万元档位,华为手机已经全面回归。所以不仅仅是苹果头疼,从四季度的数据来看,OPPO、vivo等国产品牌也溃不成军。

但有一个品牌扛住了压力,那就是小米:四季度销量同比增长38.4%。

自小米13以后,小米的高端手机也迎来了破局点,逐步站稳高端市场。小米14手机开售仅一个多月出货量就已经超过了300万台。根据BCI的数据,小米在2023年双十一期间的激活量仅次于苹果,达到了149.9万台。同时,小米14在口碑上也得到了不错的市场反馈,根据三季度财报数据,小米智能手机业务毛利率创新高,整体毛利率也上涨了7.7个百分点。

因此,OPPO新机Find X7选择了跟小米14同价位发售,是向市场的妥协,也是向小米更直接的进攻。接下来双方的贴身肉搏将更加不可避免。

“无论是线上还是线下销售,最后比拼的都是产品力和定价。”在一加中国区总裁李杰看来。但这种观点在今天的手机市场或许有一定的局限性。在产品力和定价背后,渠道、品牌和生态的影响或许不是直接的,但都不可忽视。比如OPPO之所以快速成功,很重要的一个原因就是早期占据了线下渠道优势。只是随着电商的普及,这种优势带来的竞争力在减弱。

品牌心智的重要性毋庸多言。和OPPO、vivo依靠头部电视综艺营销不同的是,华为和小米在传统营销渠道投入等资源较少,产生的依赖也更少。OPPO、vivo身上多少还带着当年步步高的营销路径,占领头部渠道带来强曝光,强曝光带来更高的销量,品牌心智的建设在这个过程中是相对较弱的。

随着用户的触媒习惯从传统电视向短视频等社交平台转移,传统综艺营销打法早已失灵、ROI急剧下降。尤其是消费降级之后的用户极其理性,仅仅占据他们的注意力是不够的,品牌认同、品牌归属感变得更加重要。此时,更懂中国网民的华为、小米的优势就开始慢慢显示出来。归根结底来说,品牌塑造、营销玩法已经发生了代际变化,华为、小米和OPPO是新时代和旧时代的竞争。

另一个关键是,华为的鸿蒙生态和小米的米家生态相对而言已经形成了比较明显的生态势能。华为鸿蒙自然不必说,小米AIoT平台连接的IoT设备数已经接近7亿台,而小米汽车的发布更是把小米生态推上了一个新的想象空间,小米澎湃OS所瞄准的“人、车、家”生态也将补齐最后一块。

这两年OPPO也开始发力生态建设,推出了平板等产品,这意味着大家对生态的重要性是有共识的,只是OPPO起步又过于晚了,尚未成规模效益。

OPPO 首席产品官刘作虎在发布会上花了大篇幅来介绍OPPO的大模型应用,比如AI修图、通话摘要等,更在之后的媒体采访中多次强调:再不布局大模型就没戏了。

AI是OPPO也希望抓住的下一个风口,大模型则是AI风口中的风口。

为此,OPPO还进行了组织架构调整,把之前分散在不同部门的AI团队整合成一个“AI中心”,力出一孔。

2023年大模型火热,国内手机厂商几乎不约而同地加入了“百模大战”。

最早推出大模型的手机厂商是华为,于2023年7月7日推出盘古大模型3.0。随后小米、荣耀、OPPO依次宣布大模型布局。至此,大模型成为头部手机厂商的标配。

事实上,今天手机企业做大模型很像十年前的手机应用商店、五年前的手机操作系统,谁都不希望沦为一个纯硬件厂商。手机厂商有更上游的入口,如果能够在大模型上占据优势,其想象空间是巨大的,价值不亚于苹果应用商店之于苹果。

但是,如今大模型的竞争已经白热化,对于OPPO而言,大模型与其说是翻身机会,不如说是不得不做的防御性战略。

和OPPO竞争的不只是华为、小米等手机品牌,还有百度、阿里、字节、华为这些互联网企业,这些企业都不是等闲之辈。此次发布会上,OPPO发布的AI修图、通话摘要等功能,科大讯飞、美图秀秀等公司此前就早有类似的应用发布,这些都不算是大模型的杀手级应用,更别说是成为消费者购买的动力。比如“通话摘要”功能其实就是语音转文字+文字提炼,这个在讯飞、钉钉等应用上早就发布过,也是最基础的大模型应用。

大模型的关键是高质量数据,OPPO虽然号称全球有6亿用户,但是论数据量肯定比不过头部互联网企业。所以,OPPO要想在大模型上弯道超车,其难度并不低于手机芯片。

不过OPPO在发布会上发布的应用也只是第一批试水,后面OPPO是否会有更强大的大模型应用推出尚未可知。毕竟手机厂商还是有互联网企业所没有的上游入口优势,当年手机厂商正是靠这个入口优势打败了百度、360等互联网企业的手机应用商店。

只是就目前的产品力来看,大模型对于所有手机产品的销售最多都只是锦上添花,要真正彻底扭转相关企业的颓势,还很遥远。

评论