文|《中国企业家》 任娅斐

编辑|马吉英

又一工业巨头传出裁员的消息。

1月18日,据外媒报道,为应对成本上升和增长放缓,博世计划在未来三年内,在软件业务部门裁员1200人。裁员的主要原因是全自动驾驶的开发进展远低于预期。博世表示,由于能源和大宗商品价格上涨及高通胀、经济疲软等环境影响,不得已削减其开发自动驾驶技术的预算。

值得注意的是,去年年底,博世就曾对外披露,到2025年,位于德国两家工厂的驱动器部门需要在开发、管理和销售领域裁员至多1500人,以适应汽车行业不断变化的需求和技术。

在燃油车时代,博世凭借汽车动力总成、底盘等核心技术,在汽车产业链中拥有强大的话语权,但随着车企愈发重视“软件定义汽车”,甚至越过传统Tier 1,与自动驾驶软件公司、更上游的芯片玩家如英伟达、高通等结成联盟,博世的行业角色也出现微妙变化——传统Tier 1的优势正在被削弱,不仅面临国产替代的威胁,也要应对车企加强自研的趋势。

这意味着在新的汽车供应链关系之下,博世不得不求变图存。

去年5月,博世对汽车业务架构进行调整,重组汽车与智能交通技术业务,并在今年1月1日正式更名为“博世智能交通业务”。

高层调整紧随其后。徐大全接棒陈玉东,任博世中国区总裁。公开资料显示,徐大全领导下的博世中国汽车与智能交通技术业务的销售额,2022年首次突破了1000亿元,自2010年起实现超过四倍的增长。

与此同时,博世智能交通业务中国区董事会正式成立,以统筹管理旗下在华事业部和团队。王伟良出任博世智能交通业务中国区董事会总裁,直接向徐大全汇报。

这次组织架构调整被视为博世“近十年来最大的一次组织变革”。

“对于我们这种传统零部件企业,我们也希望自己被看成新势力,我们并不是一成不变的,我们做了很多变革,从组织架构的变革到技术创新的变革。”在被问及博世所面临的挑战时,陈玉东曾在媒体采访时表示,“传统的零部件必须真正成为新势力,必须持续地进步,跑得更快一点,才能够活下去。”

但对于业务重整之后的发展,博世面临的挑战依然艰巨。今年年初,博世首席执行官Stefan Hartung在接受采访时表示,未来一至两年,公司将难以达到预期销售和利润目标。“2024年将比预期的更加困难,2025年可能也是如此。”

尤其是在智能化方面,陈玉东坦言,“在中国市场,博世在智能座舱和智能驾驶领域至少各面临200个竞争对手,是竞争最激烈的赛道。”

在自动驾驶行业,不少人也都有博世背景——

2021年,博世前高级副总裁蒋京芳去了禾多科技,博世底盘控制系统中国区总裁陈黎明则加入了地平线,知行科技创始人宋阳、赛恩领动创始人李旭阳、楚航科技CEO楚詠焱均有博世背景。此外,博世大量中高层工程师被挖至理想汽车、华为、Momenta、轻舟智航、纵目科技等公司。

因此,博世被称为自动驾驶行业的“黄埔军校”。

01 加速转型

业务转型,是博世近年来的一个重要议题。

博世集团共有四大业务,分别是汽车与智能交通技术(2024年已更名为智能交通业务)、工业技术、消费品及能源、建筑技术。其中汽车业务占比超过五成,对博世的重要性不言而喻。

2022年财报显示,博世集团总收入达882亿欧元,同比增长12%。其中汽车与智能交通技术实现销售额526亿欧元,占比接近60%,同比增长16%。但从利润表现来看,汽车与智能交通的利润率反而垫底,2022年利润率只有3.4%,2021年则为0.7%,2020年的利润率甚至为-1.3%。

对此,博世方面曾解释称,主要是因为供应链成本增加,以及业务转型所需前期投资的影响。

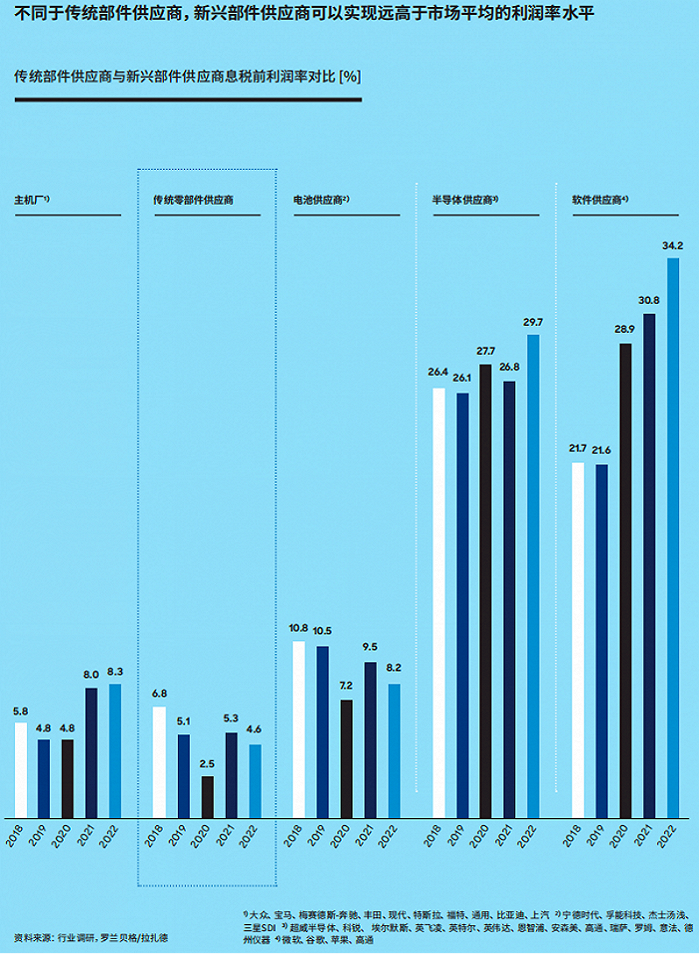

而值得注意的是,相较于电池、软件、半导体等新兴部件供应商,以博世、采埃孚等为代表的传统部件供应商,盈利能力也显著不足。

数据来源:《罗兰贝格:2023年全球汽车零部件供应商研究》

罗兰贝格的一篇研究报告显示,2018年至2020年,传统零部件供应商的息税前利润率分别为6.8%、5.1%、2.5%,电池供应商的息税前利润率则分别为10.8%、10.5%、7.2%,几乎是前者的两倍,而来自汽车领域外的软件供应商,利润率甚至是传统零部件厂商的四倍多。

为了适应行业变化,博世的身段也需要变“软”,以适应新的商业模式和游戏规则。

“汽车零部件行业发展这么多年了,单做硬件的这些企业基本都没活下来,因为通用部件谁都会做,达到质量的标准后关键是怎么做到便宜。” 2020年,博世中国副总裁蒋健接受采访时表示,博世会重点投入芯片和软件服务。

2021年1月,博世智能驾驶与控制事业部正式成立,全球共有员工1.7万余人,中国区事业部研发人员达到1200余人,聚焦智能座舱、辅助与自动驾驶两大技术领域。在成立智能驾驶与控制事业部的同时,博世也致力于从一家传统机械零部件供应商向软件、电子解决方案提供商转型。

2022年5月10日的线上新闻发布会上,陈玉东表示,近两年的工作重心分别是吸纳软件人才和发展氢能。

同年,博世还收购了英国自动驾驶初创公司Five、和文远知行合作研发L2~L3级高级智能驾驶解决方案、投资北美电池工厂、扩建欧洲芯片产能等,直面电气化趋势。

2023年,为应对软件时代的汽车工程转型趋势,博世再次重组汽车与智能交通技术业务,并在2024年1月1日正式更名为“博世智能交通业务”,下辖七个全新的事业部,包括智能驾驶与控制系统(XC)、电驱动事业部(EM)、易特驰(ETAS)、智能交通售后(MA)、汽车电子(ME)、动力系统(PS)、车辆运动智控系统(VM)。

博世预计,重组后的汽车板块目标平均每年增长约6%,2029年实现收入超过800亿欧元,接近于2022年整个集团的收入。

02 试图跑得更快

对博世来说,中国市场无疑是其实现更高目标的主战场。

数据显示,2022年博世在中国研发费用高达100亿元人民币。目前,博世在中国拥有34家生产基地和26个技术中心,拥有员工超过5.8万名,其中近一万人是研发人员。

2022年博世在中国市场的销售额约187亿欧元,同比增长近3%,在全年收入中占比达到21%。其中,汽车业务在华销售额约146亿欧元,首次突破千亿人民币。在过去的十年间,中国销售额实现复合增长12%。

去年年初,博世宣布在苏州投资约10亿欧元打造新能源汽车核心部件及自动驾驶研发制造基地,主要服务中国市场。根据协议,全新投建的博世研发制造基地一期工程预计于2024年年中竣工。

而博世与文远的高阶智能驾驶方案,也由博世智能驾驶与控制事业部中国区主导。根据官方口径,这套方案包含传感器、计算平台、软件应用以及云服务等关键技术要素,同时具备面向未来的可扩展架构。

博世前智能驾驶与控制事业部中国区总裁李胤曾透露称,这是博世在中国投入规模非常大的一个项目,“我在博世近20年,没看到博世在本土研发方面有这么大量级的投入。”

在管理方面,博世也对中国本土化团队进行放权,比如博世智能交通业务中国区董事会的成立。

“国际公司的中国区事业部一般都是双线汇报,一条线汇报给德国的事业部总部,另外一条线汇报给中国区总裁。现在中间加了一层中国智能交通业务董事会,由事业部总裁组成,这个董事会有更多的权力,更加独立自主地做一些决策。”陈玉东说。

博世过往也有类似案例。在燃油车向电动车过渡的最初阶段,博世为了推广其第一代线控制动产品,在国内也展开了本土化攻势:不仅为国内车企打造了一个线控制动产品开发平台,最大程度缩短主机厂不同车型的研发周期,同时还建立了满足主机厂需求的本土化团队。目前国内90%的新能源汽车采用的线控制动产品,都出自博世。

不过在中国市场,博世面临的是比以往更加激烈的本土竞争。

从短期来看,国产智驾企业正在逐渐蚕食博世为代表的传统零部件巨头的市场份额。

数据显示,在ADAS(高级驾驶辅助系统)领域,2020年,博世、采埃孚、大陆、电装、安波福等零部件巨头的市场份额约为91%,2021年下降到80%,到了2022年,这个数字变成了73.2%。三年时间,市场份额被吃掉了近20%。

以福瑞泰克、知行科技、毫末智行等为代表的国产ADAS,依靠本土化服务、高性价比方案,以及对于中国复杂道路场景的适配能力,在自主品牌市场的份额正逐步扩大。

从长期来看,车企自研的趋势,则是博世等零部件企业所需要面对的更大威胁。目前,蔚来、小鹏和部分传统车企都开始倾向于通过“全栈自研”的方式来获得智能驾驶的核心技术,以提高在产业中的自主权。

这意味着,未来零部件巨头会变得很被动。车企做哪部分,Tier 1做什么,第三方做什么,分工会变得非常复杂,进一步削弱了零部件供应商的盈利能力。

在接受媒体采访时,陈玉东曾表示:“作为供应商,我们要再努力点,不能躺平,过去一百多年都是这样战斗和竞争下来的。我们也在试图跑得更快,试图软硬分离,给客户提供不同的方案,我相信我们不至于落到可怜巴巴的硬件供应商的地步,我相信我们还是有一定价值的。”

参考资料:

《博世陈玉东:一切为用户服务,硬件软件都是核心》,第一电动网

《独家对话博世中国陈玉东:流血“掀桌子”不可取,未来10年中国将出现本土的“博世”》,第一财经

《颠覆自动驾驶黄埔军校:博世系》,宇多田

《罗兰贝格:2023年全球汽车零部件供应商研究》

评论