文|新消费Daily Sober

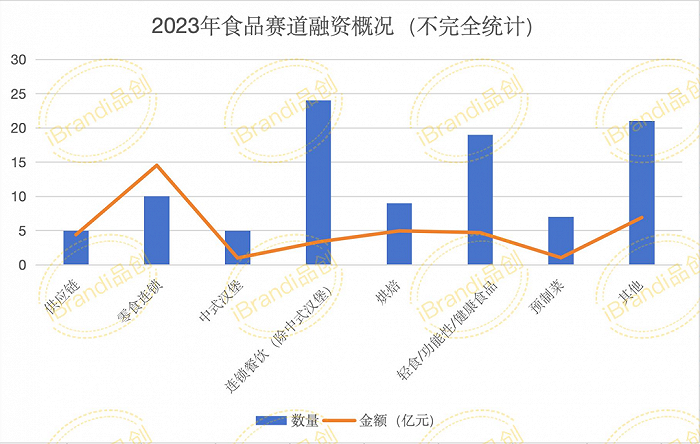

据iBrandi品创不完全统计,2023年,食品相关赛道共发生102起投融资项目,金额超40亿元,其中18起未披露具体金额。

恢复常态的2023年被看作是新的开始,对于泡沫褪去的新消费市场也是如此——一个理性的开始。

其中,作为最具备确定性的食品赛道,虽然有些“风口”赛道一蹶不振,但随着变化的市场与消费者需求,同样有一些细分赛道顺势而起。

在iBrandi品创看来,对于2024年的食品赛道,“故事性”、“概念性”的项目只会越来越少,健康是现在也是未来。此外,除了备受青睐的供应链企业,科技、信息平台也在2023年成为了香饽饽。

在102起食品项目中,连锁餐饮共完成29起融资,其中中式汉堡5起;其次为轻食/功能性/健康食品为19起;零食连锁共有10个项目完成融资。

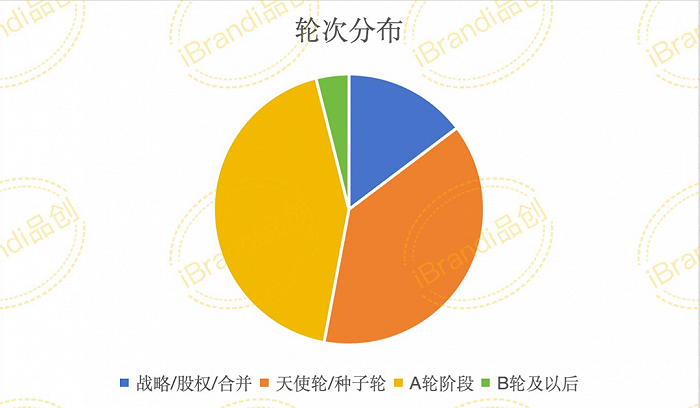

融资轮次方面,A轮阶段为44起,天使轮/种子轮39起,战略/股权融资15起 ,B轮及以后阶段仅有4起。

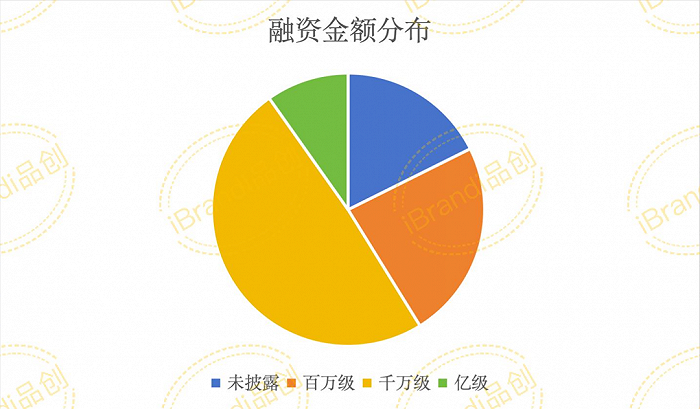

融资金额方面,除18起未披露具体金额项目,千万级最多为50起,百万级24起,10起亿级融资项目。

01、陨落的“烘焙”们,与崛起的“量贩零食”们

如果将2023年上下两个半场,那么上半场的关键词是陨落,下半场的关键词则是崛起。

热度褪去,“陨落”的烘焙与预制菜

据iBrandi品创不完全统计,2023年烘焙赛道共完成9起融资,金额约5亿元。2021年这个数字是18个,2022年是12个。

尤其是,2023年那9起项目,还包括开年融资数千万人民币,但依旧逃不过“破产”的虎头局。

此外,墨茉点心局的日子也不好过,整个2023年,墨茉点心局一路在往“老家”收缩。2023年3月,杭州门店关闭;同年年中,其位于武汉的15家门店“歇业关闭”;12月,随着其北京门店的关闭,其也已经完全收缩至湖南省内。

据红餐网报道,截至2023年10月,面包烘焙赛道新增门店12.2万家,关店12.01万家,净增长门店数1874家。整体来看,2023年全国面包烘焙总门店数的增长率只有1%,注册吊销比呈波动下滑趋势。

有烘焙品牌陨落,但也有烘焙品牌始终保持着良好势头,甚至在起势。比如2023年开年拿下数亿人民币A轮融资的泸溪河。2023年8月,泸溪河还请华与华操刀,发布了全新的品牌符号、店面设计等。

据极海数据1月的监测显示,泸溪河目前门店数量为459家,覆盖20个省份和58个城市,平均客单价39元,近90天新开36家门店,近90天没有新关门店,门店变化率6%,门店密度7%。且全部直营。

而支撑泸溪河平稳前进的,依旧是背后的供应链与数字化能力。目前泸溪河在全国已经建有6座工厂,还有3座工厂在规划建设中,在泸溪河的生产供应体系中,总部基地项目建成后将是产能最大的一座生产基地。

除了泸溪河之外,另外几起完成融资的新项目则更聚焦于细分品类。如手工曲奇莎布蕾,专注于榴莲这一原料的烘焙品牌榴小夏、探果餐饮。

除了烘焙,另一个在“陨落”的赛道是预制菜。一方面体现在融资表现与市场热度上,另一方面,随着一些相关政策出现,预制菜到底健不健康也开始成为大众关注的话题。

2023年,预制菜共完成7起融资,“大众菜”入局的空间不多了,因此特色产品似乎成为了融资的主角。如河豚预制菜肆月河豚、鲍鱼养殖服务商东鸥食品。

某种程度上,在iBrandi品创看来,关于预制菜,尤其是其在C端的发展或许是适合“爆品+线上”策略的。毕竟在线下恢复的当下,很少有人逛超市是为了半成品。

比如,主打酸菜鱼的叮叮懒人菜近两年抖音上发展的顺风顺水,据媒体报道,其酸菜鱼产品月复购率可达30%。

2020年10月,叮叮懒人菜进入抖音,通过“达人分销起盘+矩阵自播加持”的策略,实现了品牌从0-1的爆发式增长,2022年1月,叮叮懒人菜实现了5000万的销售额,同年3月登上抖音生鲜品牌榜第一名。在抖音直播上,叮叮懒人菜24小时不间断。

方便与快捷是预制菜吸引C端用户的关键,但从吸引变成赢得,健康、新鲜、口味才是关键。

“陨落”之后,下半场是“崛起”,2023年的下半年,主角是量贩零食连锁与中式汉堡,主战场是下沉市场。据iBrandi品创不完全统计,2023年连锁零食赛道共发生10起投融资项目,中式汉堡5起。

中式汉堡方面,派堡王、麦喜堡、吮芝味、沙朗阿甘、肯卫汀先后披露完成融资,其中肯卫汀收获了两次融资。此外,2023年11月底,塔斯汀被报道将完成新一轮融资,估值约70亿元,但由于并未公开披露,故未计入统计。

所谓中式汉堡,最大的差异化就是面皮和馅料,但这只限于中式汉堡与西式汉堡的区别,想要在这条细分赛道成为第二个“塔斯汀”难度不小。

另外值得关注的是,国际巨头们同样也打着“中式汉堡”的算盘。2023年6月,肯德基新品“饼汉堡”,在江西南昌、九江、新余限定上市。

对于肯德基这三款产品,网友们的评价是:好吃不贵,经济实惠。这同样也是新锐中式汉堡品牌赢取人心的杀手锏。

塔斯汀崛起,与最早抓住这条差异化赛道以及其营销策略不无关系,且现在也已经形成了一定品牌效应。因此,2024年,关于中式汉堡这条赛道,或许依旧会热闹依旧,但是如果仅仅是“挂个名”,急功近利,没有产品品质、门店运营能力支撑,很可能会走烘焙的老路。

至于零食连锁,在零食很忙与零食很忙集团的领衔下,新、老零食连锁品牌们正处于“厮杀”阶段。只不过,还是那句话,在这个当下品牌集中度较低的零食赛道,优化供应链是一项持续性的工程,更好的供应链能力能让企业站得更稳,但不是最稳。

02、供应链是硬实力科技、信息平台是软实力

“得供应链者得天下”是餐饮企业的共识,自2022年起,与供应链有关的项目以已持续获得资本青睐。2023年,共有5起供应链企业完成融资。

尤其是,当供应链这个硬实力得到了保障,再打造品牌就会显得更加如鱼得水,也会更加获得资本青睐。比如,在2023年完成两轮融资的时食链,旗下便拥有主打云南菜的餐饮品牌“壹霖·洱语”;完成1.2亿人民币A轮融资的宏琰国际旗下也拥有“玉口馄饨”这一品牌。

如果说供应链是“硬实力”,那么一些与食品相关的科技信息平台便是“软实力”,其在2023年成为了亮点,多个企业获得了资本青睐:餐饮信息平台“美小店”,致力于为社区为中心,辐射三公里范围内食客的服务平台“宅家吃饭”,互联网预订餐及配送平台“聚美味”。

小餐饮连锁加盟品牌孵化企业“墨比优创”与一站式餐饮加盟管理运营服务商“禾嘉同创”等连锁餐饮的“幕后推手”也先后融资。

究其原因,对于餐饮连锁来讲,门店与品牌只是外表,而支撑外表越来越美且健康成长的,是数据、供应链这些实力沉淀。

03、健康依旧是主旋律,且更加细分与精准

当然,主旋律依旧是健康,尤其是,融资的项目更加聚焦精准健康与细分场景。

据iBrandi品创不完全统计,2023年轻食/功能性/健康食品赛道共发生19起融资项目,金额约为5亿元。区别于传播“大健康”,当下的健康食品更加精准聚焦。

比如医学营养品牌“玛士撒拉”,此外,2022年,部分低GI食品项目也备受资本青睐。细分则更多体现在场景、品类、原料上,如功能特色蛋品品牌“EGGS LOVE 来自蛋蛋的爱”完成了数百万人民币天使轮融资,新汉方人参品牌“Focusen浮颗森”完成数千万人民币Pre-A轮融资,男性滋补品牌“国子煎”获得了股权融资……

04、预见2024

1. 健康是主旋律,精准、细分的场景与多元化原料会成为差异化优势。

2. 供应链、餐饮科技、信息企业这些“幕后推手”依旧会获得资本青睐。

3. 连锁餐饮,中式汉堡和零食连锁的热度还会持续一段时间,但没有硬实力支撑的品牌,很可能会走上虎头局的老路。

4. 包括预制菜、复合调味品来讲,想要在C端起势,或许“大单品+线上渠道”会是比较好的选择。

5. 细分人群方面,针对男性滋补、孕妈应验、儿童健康等项目的品牌也有融资项目发生,或许会成为2024年为数不多可入局的机会赛道。此外,银发经济正在持续崛起,他们同样是品牌不可忽略的人群。

评论