文|天下网商

1月4日,亚玛芬体育正式向美国证券交易委员会递交F-1招股书,计划以“AS”为股票代码申请IPO。据报道,亚玛芬估值高达100亿美元(约合700亿人民币)。如若上市成功,安踏作为最大股东,将成为此次上市的最大赢家。

这不仅是安踏的胜利,更是安踏带领的“财团成员”的胜利。2019年,安踏 、方源资本、Anamered Investments(Lululemon创始人Chip Wilson的个人投资公司)及腾讯,斥资46亿欧元(约合人民币360亿元)完成对亚玛芬的收购,此举也被称为“中国体育用品行业史上最大的一次跨国收购案”。根据1月22日更新的招股书显示,如今安踏占股44.5%,腾讯占4.5%。

当年这场豪赌在业内并不被全然看好,安踏董事局主席兼CEO丁世忠也将其看作是“创业到今天,所做的分量最重的一次决定”。不过收购后的亚玛芬一路繁花,三大主品牌始祖鸟、萨洛蒙、威尔逊皆在迅猛增长。尤其在中国市场,时下流行的“中产三宝”中,亚玛芬占据二位(始祖鸟、萨洛蒙)。前不久,中产组成的队伍更是“买空”了始祖鸟——其一款售价8200元的龙年冲锋衣一度炒至12000元,在得物上飙到了16000元。

这是继斐乐、迪桑特后,安踏养成的几个“新贵”,也是安踏转型“单聚焦、多品牌、全球化”新策略后的成果。

在 2023 年的胡润百富中国富豪排行榜上,多位安踏管理者入选,其中丁世忠/丁世家兄弟再次成为泉州首富。通过“买买买”,泉州首富也越来越靠近曾提出的“2025年千亿营收”的目标。

从烟草大王到运动大鳄

有人评价亚玛芬的历史,更像是一间善于商业运作的“投资公司”。

资料显示,成立于1950年的亚玛芬由芬兰四家教育机构联手创办,它的前身是一间烟草公司。他们的目的是通过亚玛芬赚取的利润为芬兰的教育研究“供血”。在不断赚取利润后,亚玛芬在而后十几年陆续进军船运、出版和造纸业,直到20世纪七十年代,它买下冰球球棍和保护装备生产商Koho-Tuote,进入体育领域。

一入“体门”深似海,亚玛芬又陆续收购威尔逊、萨洛蒙、始祖鸟等运动、户外品牌,从烟草商成长为国际体育巨头。2004年,它切割掉其他业务专注体育,并更名为“Amer Sports”。

2000年左右,亚玛芬通过代理商进入中国,在中国市场从0到1,主要归功于三个角色:代理商、亚玛芬中国以及安踏。在2011年到2018年的8年间,亚玛芬在中国市场的营业收入增加了10倍,搭建了底层基础,直到2019年被安踏收入囊中。

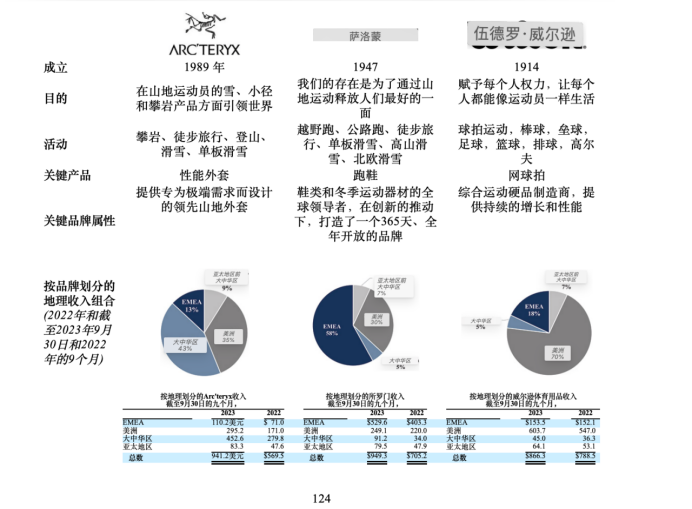

亚玛芬将业务分成三块:技术服务、户外表演和球、球拍运动,每块都有代表品牌:始祖鸟、萨洛蒙和威尔逊,三块业务的背后是亚玛芬对行业、人群的聚焦。

据招股书,为了进行合理化的品牌组合,亚玛芬战略性放弃了部分品牌,比如2019年他们剥离了Mavic,2021年和2022年相继剥离了Precor和Suunto。

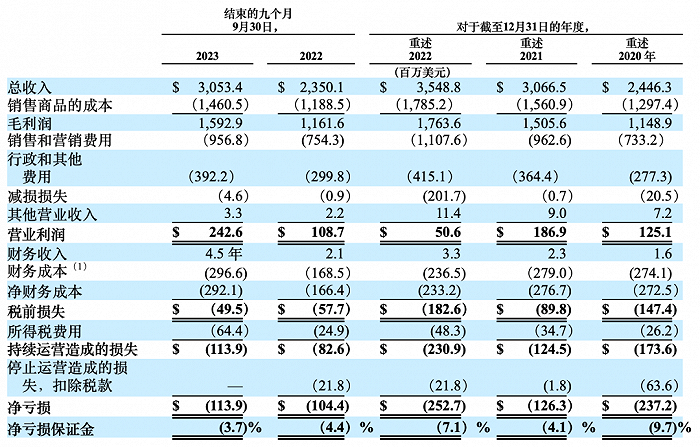

取舍让亚玛芬获得了不错的业绩表现。比较2020年和2022年,亚玛芬的收入从24亿美元增加到35亿美元,复合年增长率为20.4%,毛利率从47.0%增加到49.7%。在最新的招股说明书中,亚玛芬披露了2023年营收超43.5亿美元,同比增长约23%。

上涨的业绩曲线里,三大核心品牌在去年前三季度营收占比超九成。成立于1989年的始祖鸟成为了三大品牌里增长势头最猛的那个,截至2023年9月30日的九个月,始祖鸟单品牌的营收从5.7亿美元上升至9.41亿美元,涨幅达65%。

不过,在营收上,始祖鸟并非亚玛芬的“一哥”,成立于1947年的萨洛蒙是亚玛芬的“销冠”,其去年三季度营收为9.49亿美元,同比增长约34%,占总收入超三成。

不过,亚玛芬目前仍未能盈利。2020-2022年,亚玛芬的净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元,三年共亏损6.16亿美元。对此招股书上提到,大部分账面亏损来自于剥离其他子品牌导致的估值亏损,因为自2018年开始,亚玛芬聚焦核心品牌并精简了产品组合。

借势中国“户外爆发”风口

要说去年什么最热,冲锋衣和户外一定榜上有名。

这几年户外运动风潮持续升温,冲锋衣是这个行业中服饰的典型代表,势能之下,头部品牌市场增长。被称为“中年男人三宝之一”的始祖鸟,正在进入中产人群的生活中,不久前,魏大勋身着始祖鸟冲锋衣在电视剧《我的人间烟火》亮相,网友笑谈:“冲锋衣真是男人最好的‘皮肤’。”

始祖鸟在中国市场的知名度飙涨,部分得益于安踏运营能力。

“我们相信,随着亚玛芬品牌继续受到中国消费者的认可,我们正处于抓住中国市场增长机会的初级阶段。”招股书中,亚玛芬表示。并入安踏麾下后,亚玛芬的一大动作便是不断加速品牌在中国市场的渗透,拉动业绩的持续增长。

数据显示,亚玛芬在大中华区从2020年的2.023亿美元增长到2022年的5.238亿美元,复合年增长率为60.9%,该地区的营业利润率超过了整体业务利润率。

而核心的增长还是来自始祖鸟。亚玛芬清晰列出了自己的三大关键市场,其中包括以始祖鸟为首的北美和大中华区,以萨洛蒙为首的欧洲,以及以威尔逊为代表的北美。去年前三季度,始祖鸟大中华区营收为4.53亿美元,贡献了近八成营收。

招股书中反复提到了一个关键词是门店,其商店位置是使用详细数据分析选择的,亚玛芬专注于优化商店规模、提升生产力、效率,并将每个门店都设计成能表达品牌调性的模样。

如位于上海淮海中路、爱马仕正对面的始祖鸟全球旗舰店,是该品牌全球最大门店,有700㎡空间,内含棱镜屋、攀岩区、雨屋、冰屋等多个户外场景。据36kr,安踏操盘后,始祖鸟便开出此店,安踏对始祖鸟、萨洛蒙等开店的要求是门店要大、够明亮,楼层要降低,店员要够专业。

在安踏的经营下,始祖鸟逐渐显现出了它的关键词:奢侈品、户外、中产,品牌符号成功建立。最新的消息称2月15日起,始祖鸟全线产品将涨价20%-30%。

可以说,亚玛芬在中国市场的初步成功很大程度上与始祖鸟的增长有关。复制始祖鸟的剧本,萨洛蒙也走上了一条相似的路,从2021年到2022年,它在该区的收入增长了72%,销售最好的是鞋类,在天猫萨洛蒙旗舰店里,销售排前的都是鞋类。

靠“买买买”,泉州首富意在“千亿”

毫无疑问,安踏将是此次IPO的最大赢家。

2022年,安踏营收536.5亿,同比增长8.8%,如今有了亚玛芬的加持,丁世忠离“千亿目标”更近了一步。他认为,以当今中国公司的品牌运营能力,想在30年内做出一个始祖鸟,可能性几乎为零,“但是通过收购,并以中国市场为潜在增长空间,就可能完成一次脱胎换骨。”

《天下网商》梳理了这些年安踏的重点收购事件:

2009年,安踏从百丽国际手中买下FILA(斐乐)的中国业务。当时FILA亏损达3218万元。15年过去,安踏成功“再塑”FILA,在2023年中期财报中,FILA的毛利率达到69.2%,超过了安踏主品牌;

2016年,安踏斥资1.5亿元收购日本滑雪品牌DESCENTE(迪桑特)在中国市场独家经营、产品设计、销售及分销的业务;

2017年,安踏收购了韩国高端户外品牌KOLON SPORT(可隆),负责中国市场的运营和销售。自2020年起,斐乐的成长开始受困,伴随着冰雪运动的时兴,迪桑特和可隆担起重任成为了安踏的新动能;

2019年,安踏联合多家资本收购亚玛芬体育;

2023年10月,安踏再启并购,收购有“lululemon平替”之称的瑜伽服品牌MAIA ACTIVE。

不难发现,安踏早期的收购并购大多以买下品牌的中国市场经营权为主,而对于亚玛芬,丁世忠则是一举吞下整个集团,不仅中国市场,亚玛芬营收占比最重的北美市场也被收入囊中。

一边有多个国际冰雪户外品牌支撑,一边开始入局网球、篮球等运动服饰、器械,通过“买买买”,安踏迅速补齐了自身的短板。这样一来,它就有了与耐克决战“紫禁之巅”的勇气。

类似的剧本,LVMH集团的老板阿诺特也拿到过,他依靠“买买买”,“买”成了世界首富。在奢侈品圈声名鹊起的阿诺特也同样认为“与其打造一个新品牌,不如收购来的迅速”。

“买买买”是一门需要天时地利人和的生意,有时候拼的更是创始人的运气和直觉。在这方面,丁世忠有他的敏锐触觉。如若顺利,亚玛芬上市的钟声即将敲响,而安踏也在打开新的可能。

评论