记者|张乔遇

继2021年闯关沪市主板不了了之后,沉寂了两年多的上海友升铝业股份有限公司(简称:友升股份、公司)再度向申报沪市主板IPO,此次的保荐机构仍为海通证券。

与前次申报时报告期(2018年至2021年1-6月)的情况有所变化,沉寂的两年多时间里,押注新能源汽车的友升股份依靠新能源汽车销量的飞速增长交出了一份不错的答卷。

2020年至2023年1-6月(报告期),友升股份的营业收入分别为8.11亿元、15.11亿元、23.50亿元和11.64亿元;扣非前后孰低的归母净利润分别为5284.36万元、1.26亿元、2.24亿元和1.10亿元。2020年至2022年,友升股份的营业收入、扣非前后孰低的归母净利润的复合年增速分别达到70.23%、105.89%。

但高速增长的业绩背后也存在风险。一方面,2023年我国新能源汽车销量增速大幅下滑,2023年1-9月,友升股份的同行业可比公司均出现了收入下滑或收入增速下滑的情况。另一方面,报告期内特斯拉、蔚来等知名车企对公司业绩贡献加深,未来倘若这些客户需求下滑,将对友升股份的业绩产生不利影响。

收入增速下滑43个百分点

友升股份成立于1992年,从挤压型材生产商逐步发展为一家集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商。

友升股份的产品聚焦于新能源汽车领域,目前形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列产品。报告期公司业绩增速较快,2020年至2022年的收入年复合增长率超过70%。

根据中汽协数据,2020年至2022年,国内新能源汽车销量分别为136.70万辆、352.10万辆、688.70万辆,近3年复合增长率124.46%。

受益于新能源汽车快速发展,新能源汽车零部件的市场需求大幅提升。和胜股份、旭升集团、文灿股份、新铝时代等新能源汽车零部件占比相对较高的公司销售规模呈现大幅增长的趋势。

财报显示,和胜股份(002824.SZ)2020年至2022年的收入、净利润复合增长率分别为42.16%、64.68%;同期旭升集团(603305.SH)的收入、净利润复合增速分别为65.40%、45.16%;文灿股份(603348.SH)对应复合增长率分别为41.75%、68.38%;刚创业板过会的新铝时代同期营收复合增速达到106.88%,净利润也由亏转盈。

不过,这样的业绩高增速却没有持续到2023年。根据中国汽车工业协会统计,2023年新能源汽车销量增速为37.9%。较2022年93.4%的高增速下滑了近58个百分点。2023年三季度,上述大部分公司面临营业收入或增速下滑的情况(新铝时代未更新财报)。

财报上看,2023年前三季度,已披露的文灿股份的收入同比下滑1.75%,净利润同比下滑80.78%;和胜股份收入同比下滑6.40%,净利润同比下滑25.94%;旭升集团收入同比增长9.49%,净利润同比增长16.43%,但也远不及上年同期62.28%、46.23%的水平。

2023年1-6月,友升股份的营业收入为10.39亿元,同比提高21.66%,但增幅同比大幅下滑超43个百分点。

界面新闻记者注意到,有升股份2020年至2022年期间不断增加设备投入使得产能大幅提高,但总体产能利用率较为饱和。2023年上半年,公司产能利用率却大幅下滑9个百分点。

对此,友升股份表示主要系生产存在季节性,上半年产能利用率较低。

本次上市,友升股份计划募集资金24.71亿元,主要用于扩大产能和业务扩张。值得注意的是,2022年,公司现金分红6000万元,发行前公司实际控制人为罗世兵和金丽燕夫妇,两人在本次公开发行前直接和间接控制公司合计70.44%的股份。根据持股比例,前述现金分红大部分落入了实控人的口袋。

特斯拉贡献超20%收入

据招股书披露,友升股份的主要产品已覆盖行业内主流的新能源车型如特斯拉Model 3、Model Y、广汽埃安系列、蔚来ES/EC/ET系列、北汽新能源极狐阿尔法系列、极氪001/009系列等。

特斯拉、广汽集团、蔚来汽车、北汽新能源都是友升股份的前五大客户。报告期各期,公司对前五大客户的销售收入占公司营业收入的比例分别为49.72%、48.63%、52.55%和57.67%,客户集中度较高。公司业绩增长离不开前五大客户特别是第一大客户特斯拉的销售贡献。

友升股份于2020年4月拿下特斯拉的订单,随后以一级供应商和二级供应商角色为特斯拉Model 3、Model Y提供门槛梁、保险杠、电池托盘零部件等产品。

2021年起,友升股份对特斯拉销售额开始大幅增长,2021年至2023年上半年,公司向特斯拉销售门槛梁、保险杠、电池托盘系列产品的销售收入分别为1.80亿元、4.75亿元和3.18亿元,占当期营业收入的比例逐年攀升,分别为11.94%、20.20%、27.31%。

具体产品上,2021年和2022年公司门槛梁系列产品收入分别增长183.45%和100.95%;保险杠系列产品收入分别增长51.23%和24.95%,均主要受到特斯拉的销售增加影响。

不过,倘若未来特斯拉需求下降,或转向其他供应商采购,将对公司的经营及财务状况产生不利影响。

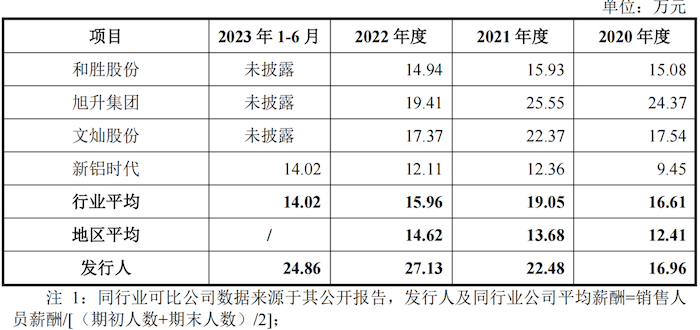

销售人员平均薪酬是同行1.77倍

作为一家汽车零部件及配件制造业企业,友升股份的营业成本以生产成本为主,销售费用、研发费用及管理费用等期间费用支出不高。需要指出的是,友升股份的销售人员平均薪酬却远高于同行业平均水平。

报告期各期,友升股份的销售费用率均不到1%,与同行业可比公司不存在较大差异。公司销售费用主要支出为职工薪酬和业务招待费,其中职工薪酬主要为销售人员职工薪酬,分别为339.21万元、573.26万元、719.04万元和317.06万元,占同期销售费用的比例分别为51.10%、54.87%、52.96%和38.57%。

界面新闻记者注意到,友升股份销售人员平均薪酬逐渐远超同行,报告期分别为16.96万元、22.48万元、27.13万元和24.86万元,同行业可比公司销售人员平均薪酬分别为16.61万元、19.05万元、15.96万元和14.02万元。可以看到,友升股份2023年上半年销售人员平均薪酬是同行业工资水平的1.77倍。

2020年至2022年,当地销售人员平均工资水平分别为12.41万元、13.68万元和14.62万元,其中2022年友升股份销售人员平均薪酬几乎是当地薪酬水平的两倍,公司对于薪酬较高的原因未作解释。

招股书显示,截至2023年6月30日,友升股份共有2524名员工,其中销售人员24人,占总人数的比例为0.95%。

评论