文|略大参考 付饶

编辑|原野

近日,在接受媒体采访时,和府捞面创始人李学林透露:未来10年目标,和府捞面主要集中在三个板块,一是餐饮,二是零售,三是供应链的全面覆盖,一齐奔着万店目标发展。然而尴尬的是,上一个10年目标,和府捞面还没完成。

和府捞面的香港门店开业在即,但距离原计划的日子,迟到了足足七年。

据港媒1月报道,和府捞面将在铜锣湾开出香港首家门店。而创始人李学林在2016年谈到香港开店计划时,给出的时间表,是2017年。

七年时间,足以改变很多人和事。消费市场的主题从升级变成降级,和府捞面也在“被中产抛弃”的质疑中,发力进军下沉市场。相比之下,去香港开店,似乎就显得不那么重要了。

那为何现在重新提及?

一个相对靠谱的猜想是,这是和府捞面在为上市做准备。一方面,它可以以香港门店为起点,继而进一步出海,比如进入东南亚市场;另一方面,它瞄准的上市地点应该是港交所。

无论是上市还是出海,和府捞面似乎已经把急切写在了脸上。甚至在最近的一次采访中,李学林更是定下“到2026年,要让主品牌‘和府捞面’及旗下子品牌‘阿兰家’兰州牛肉面,分别向2000家、1500家门店数量迈进”的目标。然而,截至发稿,这两个品牌的门店数量分别为532家和51家,可见其对扩大规模的迫切和决心。

规模和利润,向来是资本市场关注的重点。作为资本宠儿的和府捞面,自然明白这些数据的重要性。只是,当一家餐饮品牌的动作重心从消费者变成资本市场,变形,也就再所难免。

01动作频频

餐饮消费品牌正在掀起新的一波IPO热潮。

前有中式快餐品牌(如老乡鸡)、茶饮品牌(如蜜雪冰城、古茗)相继冲刺IPO,进入2024年之后,和府捞面、遇见小面等面馆品牌冲刺中式面馆第一股的消息,又陆续传出。

在菁财资本创始人葛贤通看来,“前几年,不少餐企都得到了一定的财务投资。来自投资人的压力,也逐步使得上市成为一个自然而然的结果。”而备受资本青睐的和府捞面,对于上市的脚步更是迫切,动作也似乎更多。

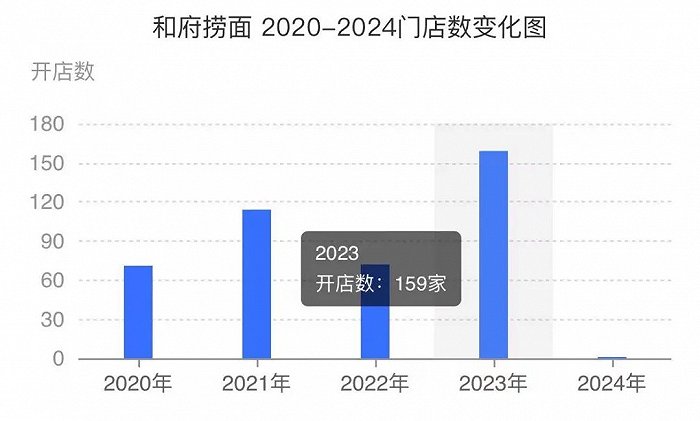

从迟到七年的香港首店终于有了眉目,到最近开店速度的提升,似乎都在指向资本市场。在过去的2023年,和府捞面新开门店数量达到200多家。根据李学林的表述,这个数字,对他们来说,是一件很轻松的事情。

图:窄门餐眼数据

窄门餐眼显示2023和府捞面新开店159家,与李学林的说法有出入。不过,窄门统计数据与李学林的说法有所出入。尽管如此,对比2021-2022年,这个数字还分别是114家和72家,可以确定的一点是:和府捞面开店的速度提高了。

为了提速,和府捞面做了不少尝试。其中一个,就是在下沉市场发力。

在国内一线市场接近饱和的前提下,和府捞面从2021年开始逐渐进军二三线城市,并进入了石家庄、惠州、丽水、淄博等城市。

图:和府捞面在惠州华贸天地的门店

但实际上,作为一开始高客单价,瞄准中高端市场的面食品牌,想要攻占下沉市场,并没有那么容易。尤其是中式面馆,这些品牌的竞争对手,是当地多如牛毛的、更熟悉当地人口味的小面馆,很多门店的客单价都在10元以下——相比之下,和府捞面40-50元的高身价,就显得有些格格不入了。

为了更好地迎合下沉市场的消费,和府捞面其实也在做出调整。根据李学林最近接受《21世纪经济报道》采访时的说法,和府捞面加大了25-30元价格带产品的比重,在其20多款SKU菜单中,30元以下的产品占比超过50%。

不过目前来看,和府捞面似乎仍难撕掉其“高端”定位。即便是进入到更下沉的市场,也是开在消费颇高的商圈里。此外,和府捞面进行调整后的价钱,下降的力度并没有多大。

根据窄门餐眼数据显示,和府捞面的面条种类有19款,仅有6款在30元以下。略大参考还观察到,以惠州地区为例,和府捞面在美团APP上的商家页面显示人均消费33元,仍在30元以上。价位在20-30的餐品仅有4款,虽然30元以下的产品数量相比之前有所增加,但占比远没有李学林说的那么高。

时至今日,和府捞面的主力战场依然在一线城市。据窄门餐眼数据显示,截至2024年1月18日,和府捞面现有的532家门店中,一线城市覆盖率为45.49%,新一线城市覆盖率为30.08%。

02下一个万店品牌?

成立于2012年的和府捞面,在很长时间里,都紧紧拥抱着城市中产。

从选址、门店装修到定价,它都区别于常规概念中的中式面馆,主打一个体面。对直营方式的坚持,也是和府捞面保障品控的关键手段。

但在市场的变化面前,这些坚持,似乎显得有点不再符合发展速度。因此,从2024年开始,之前坚持直营模式扩张的和府捞面及旗下阿兰家两个品牌,都开放了“直营+联营”的方式。

在一定程度上,联营方式不光能缓解和府捞面拓店的资金压力,也能吸收到各地区的联营合伙人,加速扩张速度的同时,帮助和府捞面进一步下沉、走向全国。

但走向全国,并不是那么容易。

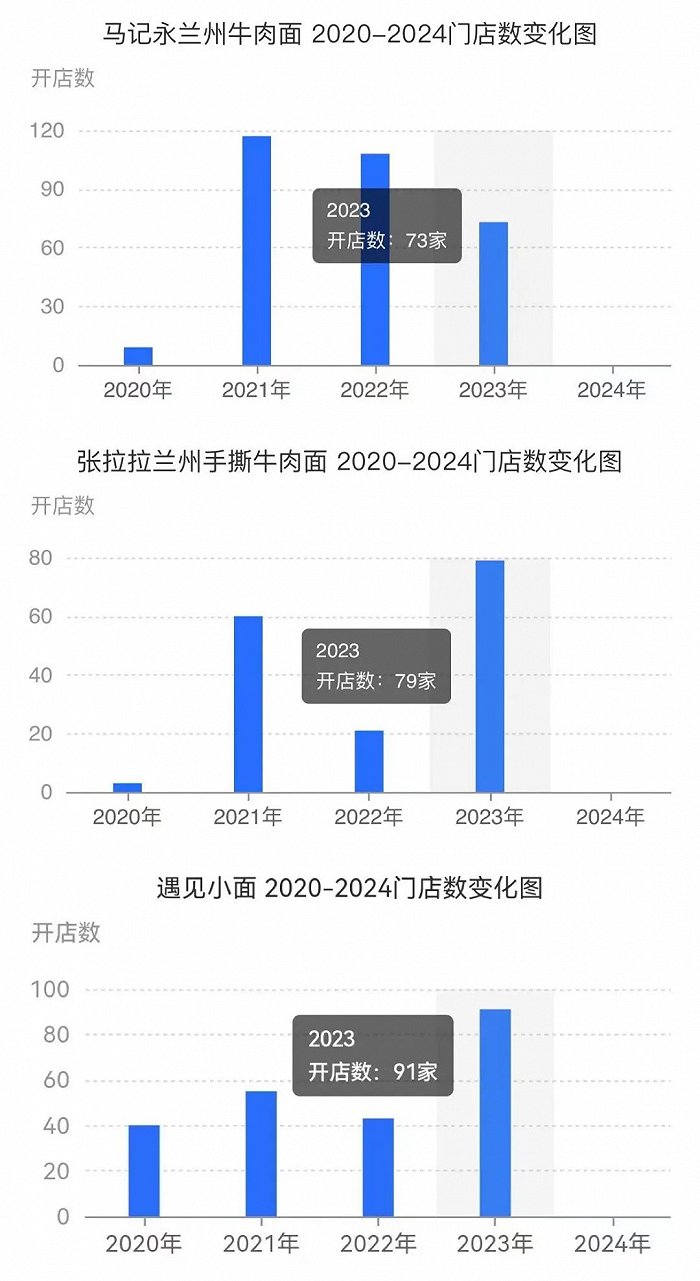

时至今日,与和府捞面在同一个赛道的对手们,因为资金或扩张模式限制等问题,开店的速度都不尽如人意。比如说,马记永在2023年开店数量仅有73家,张拉拉开店79家,遇见小面开店91家。曾经红极一时的老网红味千拉面甚至在收缩,其财报数据显示,在2022-2023年的两年时间内,它已经关停了218家门店。

图:窄门餐眼数据

和府捞面虽然改变了加盟模式,但想要达到“万店”规模,并不容易。

过去几年里,“万店模式”一直是餐饮业的行业标杆。做到万店规模,不光能打响品牌知名度,占据消费者心智,其次也能通过规模来降低成本,创造营收。尽管喊出万店口号的餐饮品牌不在少数,但从结果上看,真正稳定开出万店模式的餐饮品牌,也就只有肯德基和麦当劳这样的洋快餐巨头。

而在中餐领域,至今也没有完美可以大规模跑通的单店模式。

李学林在接受36氪专访时曾表示,“在中国餐饮激烈竞争中,至今还没有诞生巨头企业和品牌,并非是少品类,也不是少项目,而是体系和核心能力的缺失。”单店模式是否能走的通,关乎包括人才、供应链、数字化管理方式等多个维度的考量。

曾有一位投资人表示,“只要单店模式跑得通,供应链可控,大规模开店也并非难事。”的确,做到大规模开店其实并不难,难的是在千店、万店的模式下,产品和服务能否让消费者进行持续性买单。

03挑战

在小红书的搜索框输入“和府捞面 预制菜”,你会看到全国各地网友的吐槽。

有人感慨,花四五十吃一碗面,不如从网上买十元一袋的预制菜,“反正都是同款”。有人怀念自己几年前第一次吃到和府捞面时的惊艳,不料现在堕落成科技与狠活。

名叫“虾虾要努力”的小红书网友就曾分享,她在2024年1月25日晚上6点吃了和府捞面的酸汤牛肉面,9点多就开始不舒服,随后呕吐,去了医院。评论区里,有人也提到,自己与男友吃完和府捞面,没多久就开始头晕想吐。

围绕“预制菜”的质疑,和府捞面尚未进行过统一回应。但公开资料显示,和府捞面汤料合作伙伴中有一家名为四川美味源的公司,提供的便是菌汤汤底、猪骨汤底、药膳汤料等料包产品。

有不少消费者认为其充满“科技与狠活”的料理包,与当初和府捞面“经几小时熬煮,即日生产,即日罐装”的宣传并不相符,受到了欺骗。

甚至,在天猫投诉平台,也有不少对于和府捞面“餐品质量不佳”“餐品里有异物”的投诉。而且据国家公共信用信息中心“信用中国”网站显示,和府捞面于2022年9月30日,还因用超过保质期的食品原料、食品添加剂生产食品,被上海市静安区市场监督管理局处以5万元罚款。

除了产品问题,和府捞面近几年的盈利能力,也令人担忧。

2023年7月,持有4.47%和府捞面股份的绝味食品发布公告,透露出和府捞面在2020-2022年净亏损2.06亿元、2.11亿元、2.99亿元,三年累计亏损超过7亿元。

至于为什么会亏损,绝味食品表示,一方面是因为和府捞面处于扩张期,营销费用支出也在不断增加;一方面受大环境影响,物流和原材料的成本也在大幅增加。

但就略大参考看来,和府捞面左手大刀阔斧搞降价,右手大力发展新业务,很容易导致业绩表现堪忧。在营收方面,和府捞面目前还面临一个困境:原有业务缺乏想象力,亟需找到新的突破口。

它并非不努力。从2020年末开始,和府捞面相继试水火锅赛道、定位低价位的牛肉面馆,推出过“和府火锅和她的面”“财神小排档””阿兰家兰州牛肉面“等子品牌。但目前来看,并没有真正形成第二业务曲线。

整体来看,和府捞面这个备受资本看好的品牌,目前无论是从门店扩张规模上,还是产品、营收方面,都难言成绩优秀。这样的局面,让冲击中式面馆第一股的小目标,就变得尴尬起来。

不过对此,在接受采访时,李学林表现得很有信心。比如他提到:未来10年,和府捞面主要集中在三个板块,一是餐饮,二是零售,三是供应链的全面覆盖。这是资本市场喜欢的叙事,客观来说,也是“万店”规模所需要具备的要素。

眼下,在同一中式面馆赛道中,仍没有冲出第一股,就连此前传出赴港上市消息的遇见小面,也否认了该传闻。但结合当下的资本环境和市场竞争,留给和府捞面的时间,或许并不宽裕。

规模优势,可能是包括和府捞面在内的中式面馆,在下半场角逐的关键。在中国食品产业分析师朱丹蓬看来,品牌在扩大规模的同时,也要进行食品品质、食品安全以及服务体系的保证,这可谓不小的挑战。

至少在目前看来,和府捞面还没有形成足够的优势。

或许,上市能为它带来更充足的资金,去实现更加远大的目标。也或许,种种豪言,只是它为资本市场讲出的故事而已。

评论