文|财经无忌 白嘉嘉

从创立到开出500多家直营门店,和府捞面用了整整十年时间。作为“面馆第一股”的有力竞争者,李学林已经提前抛出了炒热市场气氛的“噱头”,计划在下一个10年里,向20000家店的目标迈进——可能是通过预制菜的方式。

近日,预制菜国标报送稿出炉的消息引起市场关注,扬子晚报、中华网财经等多家媒体就“商家应不应该主动公示预制菜”问题发表多篇评论文章,一直深陷“预制菜”和“调料包”传言的和府捞面再次被点名。

去年曾有媒体报道,和府内部员工爆料称:“和陈香贵、马记永不一样,和府捞面的门店是没有拉面师傅和厨师的。面是工厂里出来的,浇头基本也是预制的,只需要加热,汤则是料理包加水兑出来的。”

和上次一样,媒体就相关问题向和府捞面寻求答案,但石沉大海。对此,扬子时评直言:是不是预制菜?和府捞面别“一问就不吱声”。

为什么和府捞面总是回避预制菜问题?赶着上市又是为了什么?两万店的目标,能通过开放加盟实现吗?

或许和府捞面应该意识到一点,如果不正面回应市场质疑,它的所有商业版图里,都埋着一颗定时炸弹。

01 放不下面子,却放下了里子?

每当有新员工加入,李学林基本都会讲述这个故事。

2013年,和府捞面第一家店开业没几日,他发现了一批过期变质的牛舌,立即将所有员工拉到会议室,当着他们的面吃掉它,然后呕吐了。见此情景,有个别女同事哭了。他还去到工厂,让同事们看着他将熬坏的汤全部倒掉。“你自己良心过不去的事情就不要去做。”

这个故事正契合和府捞面早期的品牌形象,它将自己定义为“书房里的养生面”,并在官网中介绍,以“十年一碗面”的匠心为顾客打造“草本浓汤,一碗养生”的慢生活。

足够有噱头的定位加上消费升级的东风,和府捞面先后收获六轮融资,2021年的E轮拿到了来自多家机构的8亿元,估值70亿。

要知道,2021年6月的时候和府捞面只有约340家店,折合一家店估值2000万。这意味着,即便一碗40块钱的面都是净利润,也得卖50万碗。

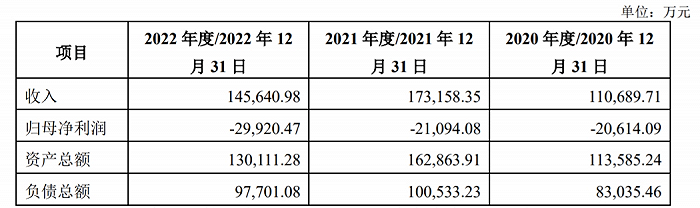

然而与高估值不符的是,和府捞面在2020年到2022年间一直处于大额亏损状态,归母净利润分别为-2.06亿元、-2.11亿元、-2.99亿元,三年亏损超过7亿。

屋漏偏逢连夜雨。2023年,和府捞面陷入了“预制菜”和“料理包”风波。

除了前文提到的员工爆料,媒体还挖出一家名为四川美味源的公司。这家公司是和府捞面汤料合作伙伴,在展示招牌产品“原味骨汤”的官方封面下的一排合作伙伴中,和府捞面的LOGO赫然其中。

并且,美味源的“大骨浓汤”底料,在淘宝42元就能买到一桶,可调200斤汤。

在“品质是本分”的餐饮行业里,过去几年里各个品牌为了支撑高价和建立差异,描述了各种各样的故事。听惯养生、高端这些被炒烂的噱头,消费者如今更偏爱诚恳直接的企业。当前,已有商家把“不卖预制菜”当成了卖点,并收获了好评。

但很少有商家主动公开自己使用了预制菜。市场分析,可能是担心消费者知晓后感觉“不值”甚至引发纠纷,也可能有成本公开方面的顾虑。

很有可能这两条分析均戳中了和府捞面的痛点。

成本公开不必多说,42元一桶的浓汤底料疑云尚未散去。消费者感知方面,和府捞面即便放在高端面食赛道也是其中的金字塔尖,此前均价在40元左右。一位刘姓女士对财经无忌表示,她认为“和府捞面性价比不高”。

正如紫牛新闻所指出的那样,“预制菜产业本身没有原罪,只是一味回避顾客和媒体的关切,会越来越不得人心。坦然接受大众的点评和检验,才能真正赢得公众和市场的尊重。”

从这个角度来说,和府捞面对预制菜和汤料包问题的长期回避虽然看似维持住了面子,但诚信经营和高品质餐饮的里子已经岌岌可危。

02 和府捞面为什么急着上市?

1月15日,市场消息指出,和府捞面计划进行规模1亿至2亿美元的香港IPO。

如果从市场环境和监管来看,眼下可能并非餐饮企业上市的好时期。

去年,证监会连续推出多项政策,流传的“IPO红绿灯行业审核标准细则”明确指出,食品、家电、家具和服装鞋帽等相对传统、行业壁垒较低的大众消费类企业,属于限制类目。

除了监管收紧,市场对消费赛道的期待值也大幅降低,选择此时上市很难收获理想估值。

因此,包括老乡鸡、德州扒鸡在内的许多餐饮企业,都选择了撤回IPO申请。被誉为“本土VC/PE在大消费领域的一面旗帜”的天图投资去年10月登陆港股后,首日下跌17.08%,至今仍徘徊在开盘价的70%左右。

那为什么和府捞面急着上市呢?财经无忌推测可能是因为需要通过扩张来支撑业绩表现。

近几年,曾经在市场上红极一时的新消费品牌接连暴雷,网红日料品牌玥上日料出现“大面积关店”,虎头局创始人甚至被被供应商和员工堵在办公室要工资。

这意味着今天的消费者越来越理性、务实,不再愿意为所谓的“品牌溢价”买单。这对价格偏高的和府捞面来说显然是个坏消息。

为了顺应消费趋势,和府捞面调整了产品和品牌定位。李学林在接受采访时表示,和府捞面加大了25-30元价格带产品的比重。据介绍,在其20多款SKU菜单中,30元以下的产品占比超过50%。

然而财经无忌观察到,在南京地区,和府捞面在美团APP上的商家页面显示人均消费33元,仍在30元以上。饿了么上价位在20到30元区间的主食仅有8款,占主食总数的25%,且这些“低价款”基本卡在29、30元。

另一个坏消息是和府捞面没有退路。

早在2018年,李学林就曾放下豪言,将在2023年后达到千店规模,2025年营收总额达80亿。

2023年已经结束,门店数量才堪堪过半。至于营收端,此前有媒体根据2021年数据做过统计,400家门店能为和府捞面提供的营收也不过25亿,即便2025年能达到千店,也不过62.5亿。

左手是降不下来的价格,右手是尚未达成的“过期目标”。很难不让人怀疑,李学林抛出2万店的10年目标,不是在用一个更大的饼来掩盖之前未完成的饼。

眼看目标越来越高,和府捞面只能采取更激进的扩张策略,2023年一年就开出了近200家门店,并带来了营收和净利两端的回暖,2023年上半年成功扭亏。

但问题是,任何一家企业的管理能力都是有限的,当门店数量过大,便很难保证所有门店的服务都保持在标准线之上,尤其和府捞面曾不止一次出过食品安全事故,甚至有客人用餐时在桌子底下发现死老鼠。

同时,门店扩张和供应链建设均属于重资本环节,3年亏了7亿的和府捞面是否能拿出钱来尚需打一个问号。

沿着这条逻辑推导,上市向市场要钱便是剩下为数不多的选择之一了。

03 先“透明”,再谈发展

2023年12月22日,李学林在品牌2024年战略会上披露了几条重要信息,一是和府捞面将在2024年开放联营,二是提升性价比。

从表面来看,这两条策略确实是突围的锦囊妙计,开放联营不仅能借助加盟商提高开店速度,还能收获一大笔加盟费补充流动资金。提升性价比更是放在任何时期都正确。

但深入到内里,如果连是否使用“汤料包”和“预制菜”的问题都不肯正面回应,那和府捞面想走通这两条路的可能性也非常渺茫。

加盟制度的核心是品牌与加盟商形成利益共同体,最理想的情况是,品牌为加盟商留出足够丰厚的利润空间,而加盟商则尽心尽责地做到门店运营,维护品牌口碑。

而和府捞面正处在品牌转型和产品体系调整的初期,同时新拓展的市场大概率是县级单位。这意味着,和府捞面可能会迎来更大幅度的降价,并在供应链上花更多钱,这个过程中,加盟商以及和府捞面都将面临来自成本和销售两端的挤压,自身利润大幅缩水。

如果最终加盟商的利润被压到盈亏线以下,便很难保证原先的利益共同体不会破裂,口碑遭到反噬。某种程度上,和府捞面卡着30元线降价的动作,正是顾虑的体现。

另一方面,和府捞面对质疑“闷不作声”的态度,其实是在给加盟商挖坑。

门店效益是加盟商做决定的关键因素之一,但今天和府捞面所呈现出来的数据,其实掺杂了消费者为“现做”买单的成分在内。

如果有一天,和府捞面突然被“石锤”确实用的是“汤料包”和“预制菜”,营收数据是否会像今天这般亮眼,需要打一个重重的问号。对中国人来说,“食材新鲜”的重要性无需多言。

目前,市场上已经有越来越多的声音认为“主动披露是否是预制菜”是企业的义务。

譬如,浙江省消保委认为,商家提供预制菜却不告知,涉嫌侵犯消费者的知情权和选择权。南京市政协委员严震更是直言,“商家应履行主动披露义务,将预制菜假冒现做菜,涉嫌虚假宣传和消费欺诈”。

如果未来真有靴子落地的那一天,企业必须强制公示预制菜,和府捞面的加盟商们又该如何自处?

事实上,从合规的角度来说,预制菜的存在并没有问题。它之所以屡屡陷入舆论风波,是因为预制菜市场良莠不齐,而这也是市场对预制菜国标报送稿出炉普遍持支持态度的原因。

归根结底,消费者真正关心的是预制菜的品质和健康,如果能与价格相匹配,市场机制自然会为品牌留出生存的空间,也能获得消费者的支持。

从这个角度来说,预制菜正在成为餐饮赛道中的一片蓝海。

而关于和府捞面的那些传言如果都是真的,与其瞻前顾后地走钢丝,或许去新蓝海中抢得宝贵的先机,会是更好的选择。

评论