文|视听圈

继TrendForce集邦咨询报告2023年全球彩电市场不到2亿台后。近日,又有一个数据机构发布数据显示,2023年全球TV出货量“失守”2亿台。

奥维睿沃数据显示,2023年全球TV出货195.5M,同比下降3.5%;出货面积146.4M㎡,同比增长1.2%;出货平均尺寸52.1”,同比增长1.2”——不同数据相互印证,可以看到,2023年全球彩电在出货量上又一次陷入“新谷底”。这意味着多数品牌会受到巨大的销量“冲击”,或将产生品牌新一轮洗牌。

具体到全球前五品牌格局走势来看,则呈现出“中国品牌逆势增长”,而“韩系双雄”全面萎缩,已经全面形成中韩正面对峙的局面。

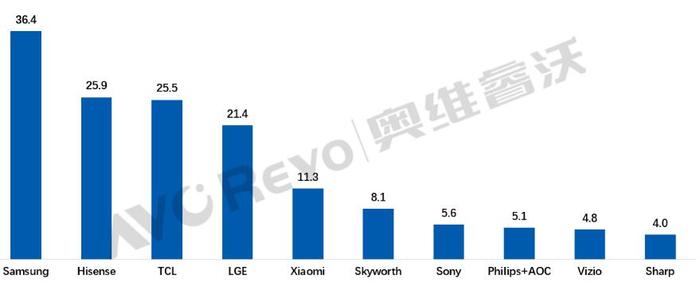

TOP5排名上,三星以3640万台,依旧站稳2023年年度出货第一之位;海信凭借2590万台,再次坐稳第二;排名第三者则是TCL,其去年全球出货量为2550万台;第四名是韩系巨头LG,其2023年全球出货量为2140万台;排名第五是中国的小米,其出货量为1130万台。

一位行业人士向《视听圈》分析表示,从TOP5的市场排名和整体趋向来看。有以下几个市场特性值得“解读和揣摩”。

其一:中、韩彩电“军团”的对峙和较量更加的“激烈和直接”。三星和LG这对韩系彩电双雄分别位居第一和第四,这两者的总规模为5750万台(3640万+2140万)。而中国“彩电双巨头”海信、TCL这两者则累计规模为5140万台(2590万+2550万)。

从数字上看,三星和LG的总量还力压海信和TCL“一头”,但是差距只有600万台,也是彼此之间差距最接近的一次。而且如果算上小米的1130万台,那就意味着中国主力彩电军团将全面超越韩系双雄。

从规模上全球彩电行业的话语权已经开始转移到中国企业,这是中国彩电一次里程碑式的“胜利”。

其二:1000万台是TOP5的“入场券”。从数值这个维度来看,排名1130万台的小米位居第五。虽然小米以过千万台的总量挤进前五,但是和前四名的差距有点大,和排名第四的LG有上千万台的“鸿沟”。但是,和身后的创维、索尼等品牌也有大几百万台“差距”。

千万台的体量就能进入前五,这一方面说明前五的“门槛”并不高;另外一方面,也折射出TOP5第一集团和身后的二线集团的差距在变得更大。

其三:海信和TCL“内部第二”之争也会更加激烈和胶着。从TOP5具体销量看,海信2590万台和TCL的2550万台,这两者只有40万台的差距。对于2000万台以上的规模总量,40万台的差距并不明确。这也预示,海信和TCL“第二之争”将变得更为“缠绵”。

一位行业人士向《视听圈》分析表示,海信和TCL“第二之争”的胶着,表象看是有点“内斗”之嫌,但实则是中国彩电一次集体向上的“跃迁”。因为,无论谁是第二,都是中国彩电的“骄傲”。同时,海信和TCL的“内斗和较劲”也能更好的驱动和刺激彼此继续努力向前做大和做强。从而进一步开创中国彩电品牌行业新高度,这对于海信、TCL以及中国彩电来说是一个全新的起点。

奥维方面认为,2024年,在整体行业依然低位、变化只是微增背景下,结合头部品牌集中度越来越高,中腰部品牌规模扩张或将更为困难重重。2024年,彩电市场强者恒强的趋势将会进一步加强。

后记点评:无论是第二和第三的海信、TCL,还是第五、第六的小米和创维,最大的特点是“今年来整体走势持续向上”。这是韩系有点软,日系已经掉队的格局比,是方向性的不同。在目前中国军团从量上已经全面起势的基础上,接下来进一步增量,并不断提质,相信一个属于中国品牌的全球彩电时代必然会到来。

评论