文|有数DataVision 黄茜琳

编辑|胡晓琪

2003年,萨莉亚从日本远渡重洋,踌躇满志来到上海准备大干一场。开店首日,创始人傻眼了:

“顾客根本就不来[1]。”

萨莉亚的这家门店选址在徐汇区的南丹路上,隔壁几百米就有一家必胜客。同样是做洋快餐,必胜客一个披萨60元,要花当时上海职工一整天的工资,还有无数人上赶着送钱,萨莉亚却经常一天连半数座位都没坐满。

彼时,萨莉亚的日本老乡们正在成为沪上白领们的最爱,味千拉面日日大排长龙,吉野家一天狂卖2000碗牛肉饭[2]。而萨莉亚却陷在无人光顾的忧愁里,左右为难。

但20年后,萨莉亚却仿佛跟彼时的“弄潮儿”们互换了剧本:增速放缓、开不动店的必胜客逐渐活成了百胜中国的拖累;吉野家、味千拉面连年亏损、接连闭店,沦落为时代的眼泪。

一片惨淡中,反倒是萨莉亚一跃站上当今餐饮市场的C位。

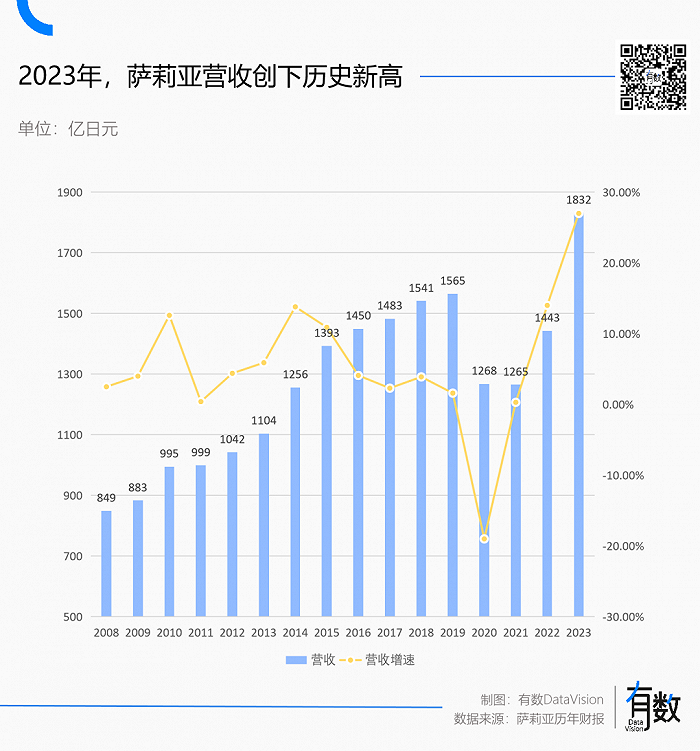

不仅受消费者追捧,贵为“麦门”并驾齐驱的新流派“萨门”,还赚得盆满钵满。2023财年,萨莉亚营收同比增长27%至89亿人民币,3.6亿的营业利润是前一年的17倍;其中,几乎8成都是中国贡献的[3]。

而2023年的中国餐饮市场,堪称地狱级生存难度,注吊销的餐饮企业数量是2022年的2倍,创下2020年来的新高[4]。老牌的太平洋咖啡、克莉丝汀倒下了,新晋资本宠儿虎头局们也难逃破产的结局。

内卷中的餐饮市场遍地残骸,一直都是配角的萨莉亚,怎么忽然就成了最大赢家?

制造“便宜”幻觉

在所有“萨门”教徒关于萨莉亚的赞誉里,不外乎这几点:“它不嫌我穷”,“不看菜单随便点”;说来说去,不过是图它便宜还能吃饱。

但如果只看价格,其实萨莉亚算不上多便宜。2023年,萨莉亚的客单价是41元,比麦当劳的28元贵上不少。即使拎出2019年时的34元看,也有大米先生、华莱士等一众品牌比它便宜。

与其说萨莉亚是“便宜”,不如说它是让顾客感到“值得”。

首先,萨莉亚定位是意式家庭餐厅,不是吃完即走的快餐。相较于定位相似的同行,必胜客客单价75元,西贝莜面村更在百元以上,萨莉亚的价格可谓良心。

“家庭餐厅”暗含的潜台词是,一家老少都能在这里吃好喝好。但囿于节节攀升的成本,餐饮界内盛行的做法是努力削减SKU,最好是一个大单品就能撑起营收主力。太二酸菜鱼只卖一个口味的酸菜鱼,菜品加起来也不过20多款,却狂开了500多家店,年营收40多亿。

同样做西餐的必胜客、棒!约翰们,只留下“披萨”和意面等主要选项。而萨莉亚的菜单却涵盖了100个sku、11个品类,其中,除了意面、焗饭、披萨这些“放着就能卖出去的畅销单品”之外,还保留了占比约10%的菜品用来提升餐厅形象,例如烤蜗牛、墨鱼汁意面、餐后甜酒等等,主打一个要啥都有。

此外,萨莉亚自2003年在上海开出首店以来,其门店选址策略基本可以概括为大城市、大商圈,光是北上广的门店就占了中国总门店的82%。直到2017年前后,萨莉亚才小心翼翼地走出北上广,来到了天津、杭州、南京等地开店。

这种选址策略正是萨莉亚营造“便宜”的关键一步。在北上广的购物中心,用一碗拉面的价格,就可以在萨莉亚点一份意面和沙拉,还能无限畅饮,难怪网友们都担心萨莉亚付不起房租。

因为足够便宜,萨莉亚得到了一块免死金牌:即便口味难言美味,还明目张胆地用上了预制菜,但这都不妨碍它每逢晚上和周末大排长龙。

好在愿意为了萨莉亚买单的人足够多,这让萨莉亚不仅付得起房租,赚钱能力还相当可观。2022年,萨莉亚净利率3.9%,净赚2.83亿[5]。

相比之下,和府捞面卖着35元一碗的骨汤面,屡屡被骂,结果却是三年净亏7个亿[6];做打工人午餐的乡村基也不好过,它在2022年的净利率只有0.66%,最赚的那一年净利率也不过2.5%。

众所周知,在中国做快餐并不是一门好生意,只有麦当劳能靠收房租大赚特赚,余下的连锁快餐品牌们的实际净利率只有4%左右,远低于餐饮业平均的8~12%。

而萨莉亚不仅赚钱,还大有越来越赚的势头:2019财年,以中国为主的海外市场贡献了46%营业利润,到了2023财年,已经占到8成。当隔壁店铺的门头换了一波又一波,萨莉亚却不乏十年老店,直活成了商场地标。

上一个既便宜又赚钱的,蜜雪冰城算是尖子生。2023年光前九个月,蜜雪冰城营收就有154亿,门店数量36153家,其加盟占比高达99.8%,原材料的自产比例占60%[5]。

与其说蜜雪冰城是卖奶茶的,不如说是把奶茶原材料卖给加盟商。靠着1.6万个加盟商兄弟,蜜雪冰城成功地把to C 的奶茶生意变成了旱涝保收的to B生意。

然而,萨莉亚不光低客单价,其门店还全部都是直营。这就意味着它必须从18元一份的意面里抠出足够多的利润,既要让消费者占到便宜,也要保证每家门店都能赚到钱。

几乎是集齐了所有“难赚钱”的bug,萨莉亚到底是怎么赚到的钱?

将抠门进行到底

便宜还能赚钱的萨莉亚,首先要感谢自己选了个好品类:

1970年代,牛丼饭贵为日本国民食物,遍布大街小巷。萨莉亚的创始人正垣泰彦另辟蹊径从欧洲带回意大利菜[1],既绕开红海,又让吃腻了牛丼饭的日本大感新鲜。

而且,意菜讲究原汁原味,做法简单,适合标准化。后来随着连锁化浪潮席卷,中央厨房+冷链开始成为日本餐饮企业标配,萨莉亚便迅速做起了预制菜,为门店扩张打下基础。

更为重要的是,面对原材料、房租、人力这三座大山,萨莉亚真正地将抠门做到了极致。

首先在原材料端,萨莉亚身体力行地验证了一个朴素的道理:既然有些苦是早晚要吃的,那就越早吃苦越好。

2020年前后,当中国的餐饮品牌纷纷高喊着“供应链建设”的口号,在上游卷地热火朝天时,萨莉亚早已在原材料端默默耕耘了几十年。

自1988年开始,萨莉亚在福岛自建了4200亩农场,专门种植生菜、番茄、大米,一公斤番茄能比市面上便宜100多日元[7]。至于奶油、牛奶、肉类,则长期从澳洲进行大量采购,其成本远低于日本自产。

图:萨莉亚自研番茄种子

2009年,萨莉亚的原材料成本占收入35.5%[1],在通货膨胀、原材料价格连年攀升的十年后,它的原材料成本占比仍然控制在了36%[8],比行业平均的40%更低。

事实上,原材料只是餐饮品牌头疼的那一小座山头,毕竟比起动辄五年翻倍的房租和人力来说,原材料成本的涨幅并不显著,其降本的幅度也很有限。

相较于其它同行,萨莉亚降本增效的秘诀正在于此:房租上能省则省,选址“核心商圈的非核心位置”;人力上能用临时工的,就绝对不签正式合同。

凭借着和海底捞类似的开店策略,萨莉亚将房租成本占比降到了13%[8],远低于行业平均的20%。

据窄门餐眼,萨莉亚76%的中国门店都开在北上广的商场里,但绝大多数都藏在商场的犄角旮旯,不开导航都找不到的那种。

海底捞也是如此,它将门店开在核心商圈的非核心位置,靠着其品牌影响力,不光做到了“酒香不怕巷子深”,还将租金成本占比常年维持在8%的极低水平。

举例来看,海底捞在北京西单的门店并没有选择大悦城,而是开在了半条街外的109婚庆珠宝大厦的7楼。尽管处于该商圈的流量洼地,但这家店依然能做到年销千万,位列北京的TOP级门店[9]。

于海底捞而言,它可以不靠自然流量,而靠服务+品牌引流;于萨莉亚而言,便宜,就是它最好的引流利器。

而萨莉亚制造“便宜”的最后一环,是它在节省人力成本上的无所不用其极。

2019年,萨莉亚的人力成本仅占收入的24%[8],大量的临时工和大学生撑起了萨莉亚的半壁江山。以广州萨莉亚为例,它的正式员工有1300人,小时工则达到了2000人,全职兼职比例接近1:2[10]。

萨莉亚对外号称“厨房里没有一把菜刀”,这一方面是说它的中央厨房强大,预制菜比例极高。

另一方面也意味着它的用工门槛极低,后厨的工作“有手就行”,以确保员工能够同时胜任前台和后厨的工作,单个劳动力的价值能发挥到最大化。

为了提高工作效率,萨莉亚要求出餐时间的底线是8分钟,料理包都会提前分装好一人份的;萨莉亚甚至做过统计,不使用托盘上菜,能快8.6秒[11]。

结果就是,在一家300平米的门店里,萨莉亚可以做到只有4名店员[12],面积相近的太二酸菜鱼则要27名[13]。

这套极致的抠门方法论在日本和中国市场屡试不爽,萨莉亚也因此一路长虹了数十年。但问题是,怎么萨莉亚偏偏现在才火?

时代里的萨莉亚

萨莉亚火出圈之前,在中国当了长达20年的小透明。

2003年,初来上海的萨莉亚将一份沙拉卖到22元[14],惨遭消费者用脚投票,纷纷转向了门店更新更漂亮、更有“面子”的味千拉面和必胜客。

眼看着高价之路行不通,萨莉亚便委身当起了必胜客平替。做法也很简单:疯狂降价。必胜客卖28元的意面,萨莉亚只要18元,还要一再地打3折降至9元,客流量也因此从一天250多人飙至1000多人[14]。

不过,由于员工都从日本外派、食材也靠进口,前五年萨莉亚都是赔本赚吆喝[15]。多亏日本总部上市不久,手握融资款,有足够的底气通知中国“每家店做好先亏6年的准备[16]”。

在萨莉亚的构想里,前期苦点累点没事,当未来规模扩大成本削减,总会迎来好日子。

但现实却是硬撑着过了十多年的苦日子。2008年,必胜客门店从5年前100家拓至300家、味千拉面已是“拉面第一股”;此时,通过招聘本土员工、更换供应商等降本措施,萨莉亚刚走出亏损泥淖,门店区区30多家[14]。

之后的十年里,中国餐饮市场以始料未及的速度拔地而起,规模从1.5万亿狂飙至5万亿,异域料理、地方菜系、小吃快餐等品类不断涌现、细分。

餐饮业投融资也在2020年后突飞猛进,一时间,做拉面的、炸串的、卖麻辣烫的,都在争当“第一股”。

在中国餐饮市场水大鱼大的十余年间,萨莉亚却在闷不做声地猥琐发育。它坚持以年均40余家的速度缓慢拓店,逐步覆盖完北上广的核心商圈之后,才考虑进军周边的二线城市。

当同行们纷纷吹起了单店估值过亿的泡泡,不惜烧钱补贴也要换取更大GMV的同时,萨莉亚却活成了一个异类:既不追逐规模,也不一味地做高营收。

不同于“餐厅数量x平均翻台率x人均客单价=单日营收”的这套业内普遍算法,萨莉亚看重的却是人均创收和实际到手的利润。

在萨莉亚,衡量门店运营的核心指标是“工时效率”,即每个员工每小时所创造的营业额。

举例来说,萨莉亚在日本的一家300平米门店,平均每日营收1.5万元,运营需要30~35个小时,是4个员工的工作量,每人的工时效率就是400~500元[12]。

在工时效率的指引下,萨莉亚中国门店的单店月营收达到了62.5万元,含泪净赚10万辛苦钱。如果换成是大厂打工996的工时来算,那么按萨莉亚的工时效率水平,也约等于是人均年创收200万了。

为了确保门店利润,萨莉亚不惜舍弃掉许多看似诱人的选项,比如它坚持不做外卖,甚至在官网声明“产品全部由店铺内售卖”。

种种不合时宜的老套做法,恰恰成就了萨莉亚这个“意面只卖18块,但离倒闭还很远”的奇迹本身。

说到底,今时不同往日,当初味千们玩的那一套,搁到现在的内卷时代都活不过一集。现如今,消费者捂紧口袋,任凭直播、联名炒得再火再热,也远不如便宜三五块钱的团购来的实际。

《繁花》里有这样一段台词,“不是所有人都像你宝总做数学题一样的赚钱,大部分是像我一样,吭哧吭哧,一个硬币一个硬币地存起来的,哪一天你数学题做错了你就知道像我这样一个硬币一个硬币存钱的重要性”。

对萨莉亚来说,只不过是一个习惯了在泥地里赚硬币的品牌,恰逢其时地遇到了一个没有数学题可以做的版本环境罢了。

参考资料

[1]《服务的细节088:顾客爱吃才畅销》正垣泰彦

[2] 一线城市白领抛弃了吉野家们?ELLEMEN睿士

[3] 萨莉亚预计净利润创新高,中国等亚洲业务亮眼,日经中文网

[4] 2023年还没结束,126.5万家餐企已经“阵亡”,红餐网

[5]萨莉亚、蜜雪冰城财报

[6] 左手“降价”、右手“加盟”,高端面馆和府捞面为了IPO放下身段,野马财经

[7] 萨莉亚如何玩转垂直供应链,翁春晖

[8]从财报入手:读懂商业模式的关键数据,矢部谦介

[9] 冷门位置开店爆火,年销售额超5000万,疯狂扩张翻台率大幅下降…海底捞:我是故意的,创业邦

[10] 广东萨莉亚官网

[11] 在“意大利沙县”萨莉亚,年轻人快乐买醉,每日人物

[12]启承研究:学习萨利亚,如何打造“极致性价比”的餐饮千店连锁?启承资本

[13] 商业模式行业研究计划专栏 | 太二酸菜鱼,一道设计出来的下饭好菜 ,兴远咨询

[14]围剿必胜客,商界

[15]萨莉亚在中国,翁春晖

[16]20年了,站在原地等你的,只有萨利亚,风味星球

评论