文|有数DataVision 严张攀

编辑|胡晓琪

距离抛出“9.9活动将至少持续两年”的言论不过才半年,瑞幸CEO郭谨一就反水了。

2月18日,瑞幸9.9一杯的活动缩水冲上热搜。心有不甘的打工人发现,往日会自动跳出的9.9元优惠券被隐藏到了二级菜单栏,适用范围也缩小至指定的8款咖啡[2]。

面对义愤填膺的网友,瑞幸只是冷冷地回应:企业优惠活动调整是正常的经营行为。

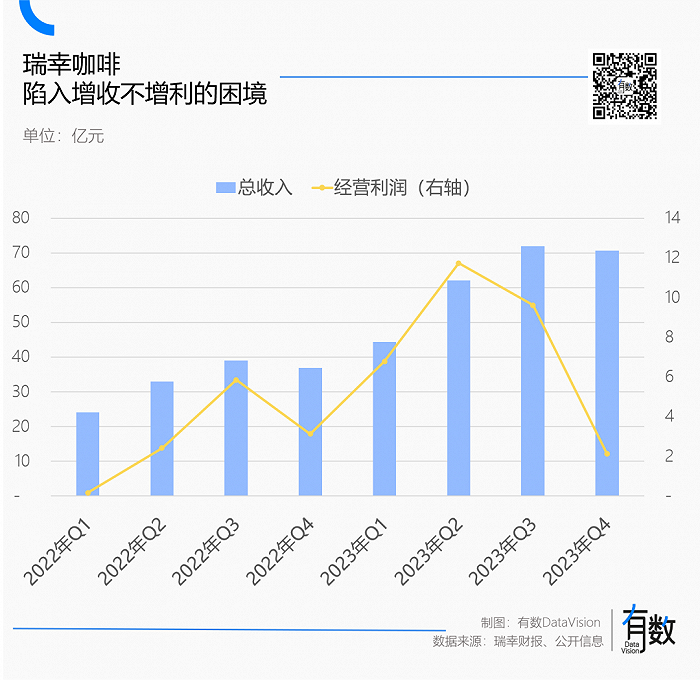

战略收缩9.9优惠的背后,是瑞幸和库迪鏖战至今,双双增收不增利的现实。据瑞幸最新财报,季度营收突破70亿元,同比增长91%,经营利润却不升反降,由同期的3.1亿降至2.1亿。

简而言之,干的活显著增多,但挣的钱却不见增长。

库迪的日子更为难熬。去年年末,库迪仅新增268家门店,约等于巅峰时期的1/5;眼看扭亏无望,无奈的加盟商纷纷写起了“看它高楼起,看它楼塌了”的小作文。

至此,这场将整个行业拉入了价格内卷漩涡的9.9之争暂时告一段落。胜负已分,但结局难料——瑞幸能否赚回失去的利润?库迪还能撑多久?

猫鼠游戏

瑞幸和库迪旷日持久的价格战,是库迪先动的手。

2022年10月,库迪咖啡首店落地福州IFC。弹药充足的库迪来势汹汹,高挂“瑞幸创始人8.8元请你喝咖啡”的横幅,打响了狙击瑞幸的第一枪。

仅仅8个月后,库迪门店突破至4000家,又过了34天,第5000家门店就闪现进北京网红聚集地三里屯商场。取得同样的成绩,瑞幸花了近两年半,并在此后一年里门店增长陷入停滞。

在一周年之际,库迪宣布全球门店数量已达6061家,还喊出了2025年底全球门店数量达到20000家的目标,这比年初定下目标多了整整一倍,此时距离瑞幸跨过万店仅4个月。

瑞幸自2017年创立以来一直处于亏损状态,直到2022年,它好不容易将单杯价格提升至15.55元(含运费)、单店日均销量364杯时,这才开始宣布全面盈利[3]。

然而这种好日子才刚开了个头,就被半路杀出的库迪打了个措手不及。库迪的狂奔,犹如一把锋利的匕首快速刺向瑞幸,感受到威胁的瑞幸开始反击。

首先门店扩张开始显著提速,针对现有区域,瑞幸开始大举增加门店密度。

从数据来看,库迪创立之初的2022年Q4,瑞幸的加密门店(新门店开在已有门店周边的500米范围内)占比仅为25%,但在这一数据在此后三个季度均维持在35%以上[4]。

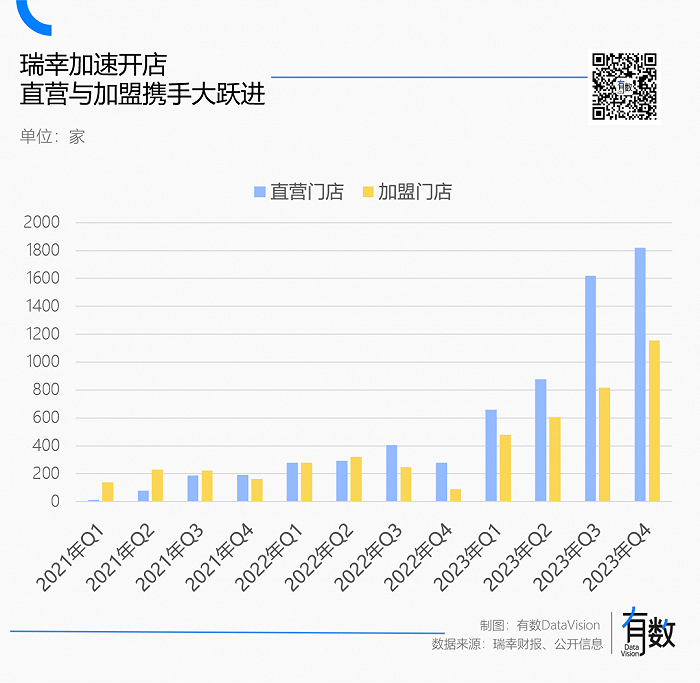

其次是大力拓展空白市场。在2023年之前,瑞幸以直营为主,加盟店只是小范围试水,但在去年年初,瑞幸开始大力加盟招募,并将县级城市纳入其中,此后还在2个月内进行了两次补招,并通过“带店加盟”的形式挖墙角。

一手加密门店,一手发力空白市场,瑞幸不出意外地实现了大举扩张:2023年瑞幸门店净增加8034家,是2022年2190家的3.7倍,几乎是每小时新增一家店。

到了去年4月,瑞幸积极迎战库迪,开始在局部试水9.9块活动,“局部”的旁边都有库迪[5];也许是试运营效果显著,两个月后,瑞幸借着万店的名义,在全国推出每周9.9元的感恩活动,将原本由库迪主导的价格战推向高潮。

价格战一开,越来越多的人开始向瑞幸投怀送抱。小红书上,瑞幸小蓝杯出镜的频率稳步提升,微博上,“不是星巴克喝不起,而是瑞幸更有性价比”的相关言论开始流行。

反映到财报上,瑞幸在2023年的月均交易用户稳步提升至6243.8万,年营收也创下249亿元新高,正式超越星巴克中国。

面对瑞幸这一套组合拳,狂奔的库迪也慢了下来。

每月的新增门店由原先的1200多家逐步下滑,截止最新的2月份,新增门店不足百家[6]。加盟商的态度,也由原先的踊跃报名变成声讨盈利无望;在媒体口中,库迪也从陆正耀成功二次创业变成了即将二次破产。

就目前的战果来看,瑞幸某种程度上已经成功打赢了这场库迪狙击战,但如果仔细清理遗留的战场,它所付出的代价并不小。

瑞幸的整体营收蒸蒸日上,但穿透到最小作战单位上,自推出9.9元活动后的第三季度,其单店营收就已下降,利润的核心指标经营利润率也同时坍塌,由高点的18.9%降至3%。

将以上抽象的数据翻译成人话,就是瑞幸活干的越来越多,钱却挣得越来越少。

负隅顽抗

若是如郭谨一所说,瑞幸固然能撑过两年的9.9价格战,但势必也会赢得艰难。

好在,休战的信号依然来自于它的对手库迪。

据DT商业观察统计,库迪咖啡是去年上半年主流咖啡品牌关店最多的一家。即便是总部有补贴,库迪新开3426家店,关闭318家,约等于每新开10家就要关1家[7]。

不同于手握大笔融资、早期鲜花锦簇的瑞幸,库迪自出生便是资本弃儿,它没有瑞幸能够大举直营拓店的家庭条件,便只能借助加盟商之力实现逆袭。

库迪零元加盟的模式,吸引着大量寻求致富机会的潜在加盟商们;那些苦于瑞幸150万验资条件的人,纷纷投向库迪的怀抱,一位瑞幸员工曾说:“库迪吃下的绝大多数都是我们不要的人”[8]。

与此同时,加盟商提前打款的原料与设备采购资金,也为库迪的品牌造势以及发补贴提供了充足的弹药。

库迪的成败皆系于加盟商。但当它硬着头皮打出了“8.8元/杯”之时,显然是把加盟商的利益抛之脑后了。

去年年底,一封来自库迪加盟商的泣血自述,引起了行业震动。信中称,开库迪赔了45万,不知道孩子明年该上学怎么办[9],矛头直指库迪毛利低、回本难,运营糟糕等一系列问题。

加盟商的吐槽与离开不无道理。据券商测算,如果行业价格战持续,双方加盟商各自的回本杯量和周期结论分别是:瑞幸日均杯量400杯以上,两年回本;库迪则需要500杯,且4年才能回本[10]。

正常经营的餐饮店回本周期一般为6-24个月,加倍的库迪,显然难以打动正在回归理性的潜在加盟商们,势头变弱也无可厚非。

库迪的难题,不仅是愿意买单的加盟商越来越少,还有物流运输不成熟、供应商更换频繁等诸多烦恼。

在去年10月的内部信里,CEO钱治亚公开承认库迪在门店狂飙之时供应链的挑战与日俱增。这一说法在界面新闻的采访中得到了印证,库迪位于上海、贵州和南京等地的联营商表示,后台订货需要拼手速,一周抢两次,晚了可能就订不上了[11]。

面对势头减弱的库迪,瑞幸选择战术性回撤,收缩9.9元活动。这背后还有另一层考量:库迪价格战亏的是加盟商的钱,瑞幸亏的是自己的钱。

与库迪全加盟的模式不同,瑞幸当下16248门店,直营店为10628家,占比高达65%。简而言之,直营为主的瑞幸,门店卖出去所有的低价咖啡,瑞幸将直接承担绝大多数的亏损。

除此之外,瑞幸也将5620家加盟门店扛在肩上。

例如在去年Q4的淡季,瑞幸通过补贴,将加盟店单杯毛利(单价-原料成本)基准定为4元,不满4元就由瑞幸补足4元;今年年初,瑞幸进一步加码补贴,加盟店最低毛利可达5元/杯[12]。

也就是说,瑞幸几乎承担了“9.9元感恩活动”带来的所有损失。它在Q4的税前利润仅为2.6亿,相较于价格战刚开始的12.2亿,少了近10亿。

盈利能力大幅走弱,也直接影响投资人的信心,瑞幸股价一度相较高点跌了近50%。

对于今天的瑞幸来讲,最初的外患库迪早已不足为惧。眼下的难题在于,面对已经习惯9.9的消费者,瑞幸想要重新开始涨价,能行得通吗?

钱路未卜

浇灭了库迪的气焰,虽然咖啡赛道短期内难见黑马,但瑞幸想要高枕无忧却依然不容易。

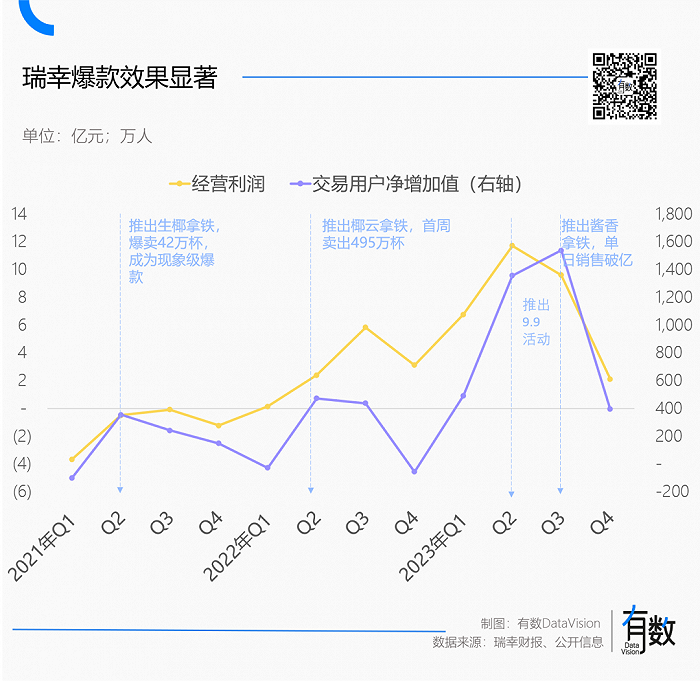

早期瑞幸靠补贴换市场,凭借“性价比”成功突围;在渡过了一段至暗时期后,凭借“咖啡加万物”的尝试,又连续创造了“生椰拿铁”、“椰云拿铁”以及“酱香拿铁”等爆款单品,声浪一度盖过了星巴克,来到了“有利可图”的新阶段。

某种程度上,瑞幸就是一家披着咖啡外衣的奶茶店。通过咖啡奶茶化的爆款思路,瑞幸成功将原本相对割裂的咖啡用户与奶茶用户统统收入囊中。

从业绩来看,瑞幸每推出一个爆款就能成功拉动业绩猛增。2021年Q2的生椰拿铁一经推出,当月爆卖42万杯,带动月均交易用户数增加400万,季度营收逼近20亿;2023年的酱香拿铁叠加9.9元buff,直接创下了单日销售破亿的神话。

但时过境迁,当下奶茶市场已是互相绞杀的红海,每个细分赛道都有对应的老大哥拼尽全力,只为咬下更多的市场份额。

艰难站稳高端人设的喜茶与奈雪,为了抢走更多的消费者,除了降价以外也纷纷放开了加盟;压力快速传递到古茗与茶百道等中端品牌,加班加点地撰写招股书,因为上市融资款是冲刺万店的重要粮草。

焦虑的品牌加速扩店,而市场规模的增速却在大幅下滑。2017年至2021年间,现制茶饮曾有过一段年均增速50%以上的美好时光,但随着市场逐渐饱和,增速快速下滑至个位数[13]。内卷加速市场出清,仅2023年上半年就有8万多家奶茶店倒闭关门[14]。

奶茶行业规模增速下滑,叠加细分赛道山头林立,瑞幸想要获得更多奶茶用户的支持难度可想而知。

另一边,作为瑞幸主战场的咖啡赛道里也杀红了眼。

拿上海来说,在这个全球咖啡店数量最多的城市里,其人均消费量也不过一年20余杯咖啡,这个数字仅为美日等成熟市场的1/10,但已经远远领先于全国人均11杯的水平[15]。

一二线城市已增速放缓,还要面临诸如manner、M Stand等品牌的围剿,价格优势成了瑞幸最大的倚仗。

但在增速更快的下沉市场,瑞幸面临的是另外一重困境:向上学不来星巴克,难以成为县城青年的相亲圣地;向下拼不过幸运咖,原本的价格优势在6元的美式咖啡前荡然无存。

参照历史经验来看,下沉市场具有两波红利期,分别来自用户渗透率提升与消费频次的提升。目前来看,下沉市场的咖啡生意正处于第一轮渗透率提升的过程中,而奶茶生意已经来到了消费频次提升的阶段。

被奶茶和咖啡左右夹击,又受制于下沉市场客户价格敏感度更高,瑞幸攻城略地的速度并不快。据极海品牌监测,三线及以下城市仅给瑞幸贡献了36%的新增门店,远低于一二线城市64%[2]。

而从整体来看,瑞幸三线及以下的门店占比仅为32.2%,而库迪已经接近4成,尚未凶猛发力的幸运咖高达61.9%,几乎为瑞幸的两倍[6]。

看似广阔的下沉市场里,咖啡战事远远未至终局。但面对四方来犯的劲敌,失去了9.9的加持,瑞幸还能走多远呢?

制图|严张攀

设计|疏睿

参考资料

[1] 瑞幸财报

[2] 9.9元的瑞幸不见了,市界

[3] 瑞幸破万店后重启价格战,9.9咖啡还能喝多久,澎湃美数课

[4] 瑞幸咖啡的增长从何而来?| 极海门店增长系列,极海品牌监测

[5] 加盟瑞幸,全网最难发财路,人物

[6] 各咖啡品牌门店信息,极海品牌监测

[7] GeoQ智图:2023上半年连锁餐饮品牌门店发展趋势蓝皮书,数局

[8]库迪咖啡的极限游戏,晚点LatePost

[9] 库迪加盟商泣血自述:赔了45万,孩子明年上学怎么办?餐企老板内参

[10] 站不稳的库迪,卷不死的瑞幸,海豚投研

[11] 库迪门店数追赶瑞幸,却为什么总是点啥啥没有?界面新闻

[12] 瑞幸粉单(LKNCY)话题,雪球

[13] 现制茶饮行业发展趋势报告——蜜雪冰城 VS 茶百道,勤策消费研究

[14] 开店不如闭店快?新茶饮赛道“剩者”为王,江苏经济报

[15] 中国咖啡行业专题研究:从休闲到上瘾,咖啡乘风起,未来智库

评论