文 | 独角金融 姚悦

编辑 | 付影

空缺半年之久,申万宏源证券总经理人选定了——从内部选拔的“70后”张剑。

申万宏源证券是由新中国第一家股份制证券公司——申银万国证券股份有限公司与国内资本市场第一家上市证券公司——宏源证券股份有限公司合并组建而成。作为一家老牌券商巨头,近年来也面临着业绩波动等问题。新任总经理上任后,又会带来哪些变化?

1、投行“老将”张剑其人

近日,申万宏源(000166.SZ、6806.HK)发布公告称,所属全资子公司申万宏源证券召开第二届董事会第二十七次会议,审议通过《关于申万宏源证券有限公司总经理任职的议案》,同意张剑为申万宏源证券总经理。

图源:申万宏源公告

申万宏源证券总经理一职已经空缺半年。2023年8月,杨玉成辞任公司总经理、执行委员会副主任等职务;由申万宏源证券董事长、执行委员会主任刘健代行总经理职责,代职时间不超过6个月。如今刘健代理期满,总经理人选也最终敲定。

新任总经理张剑又是一名“70后”券商高管,且来自于申万宏源内部。

出生于1977年11月,张剑现年46岁,经济学博士。自2001年参加工作,至今已经有超过20年的券商、投行经验。

张剑已在申万宏源任职超过6年,主要任职申万宏源全资子公司申万宏源证券,以及申万宏源证券全资投行子公司申万投行。其于2017年11月至2021年2月期间,担任申万宏源证券总经理助理;2017年11月至2020年4月,兼任申万投行党委副书记、总经理;2020年4月起担任申万投行党委书记、执行董事;2021年5月起任申万投行董事长,2022年9月起兼任申万投行总经理。

而任职申万宏源之前,张剑的全部工作履历是在中信证券。其于2001年7月起历任中信证券投资银行项目助理、项目经理、项目主管、运营部负责人,并购业务线负责人(B 角),国际业务组负责人,并购业务线负责人等。

作为国内首批保荐代表人的张剑分管投行业务期间,申万宏源投行业务实现快速增长。数据显示,申万宏源股权业务承销家数由2018年市场排名第21位(6单),提升至2023年的第10位(26家)。

2、债券承销规模快速增长,开年两项违规”吃“罚单

作为头部大型综合券商,申万宏源在债券承销业务上的发展有目共睹。

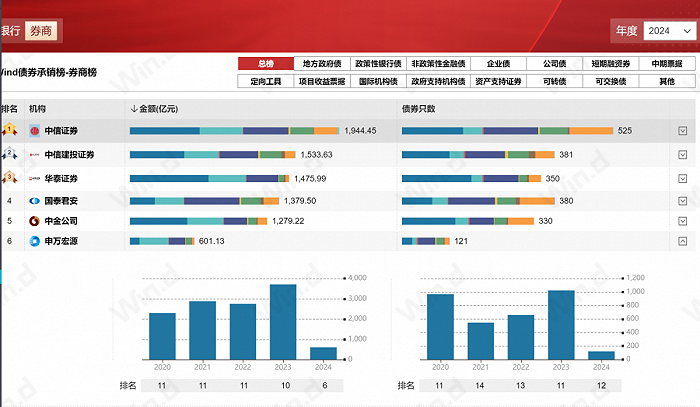

据Wind数据,2018年,申万宏源承销债券金额为925.3亿元,在券商中排名第17,2019年快速跃升2位,2020年-2022年三年保持在11名,而到2023年再次挤进前十,位列第十。

截至目前,2024年申万宏源承销债券数量121只,承销债券金额为601.13亿元,排名第6。

图源:Wind金融终端

规模快速增长下,申万宏源承销债券多次出现违约一直为市场所“诟病”。

申万宏源承销的一些房地产企业债券出现违约、展期情况。如申万宏源承销了四川“地产一哥”蓝光发展(600466.SH)的“19蓝光07”、“19蓝光08”、“20蓝光02”、“20蓝光04”等债券,2021年7月,蓝光发展出现债务问题,申万宏源承销的这些债券均已出现实质性违约。

据Wind数据统计,截至目前,申万宏源承销的出现违约、展期债券,逾期本金合计42.03亿元。

除承销债券违约外,申万宏源低价招揽业务也颇受行业争议。

广发银行在为2021-2022年共计600亿元的金融债券找承销商时,申万宏源以百万分之一(0.0001%)的承销费率,成为广发银行600亿元债券的主承销商之一。

在广发银行(总行)选定6家主承销商中,申万宏源费率最低,为0.0001%;中信建投稍微高一些,为0.000133%;国泰君安、招商银行广州分行中选费率均为0.0002%;华泰证券和广发证券费率为0.0003%。按照最低承销费率来计算,此次承销600亿金融债券,承销费用仅6万元。

一般来说,市场承销费率在万分之三以上,随着竞争的日益激烈,券商承销费率愈发向“地板价”看齐。

2021年8月,中国银行间市场交易商协会发布《关于进一步加强债务融资工具承销报价规范的通知》,表示对承销费率明显低于行业公允水平的进行执业质量督导检查,引导市场规范有序竞争。

对于市场上部分承销机构为抢占市场份额,低价恶性竞争的乱象,上述《通知》明确指出,既扰乱市场秩序,也难以保证执业质量,让高技术含量、高价值的承销工作异化为获取市场份额的“通道业务”,既损害债券市场健康发展根基,也不利于金融市场改革深化。

低价竞争短期内或仍将继续,但价格战并非长久之计。对于券商来讲,优质的产品和服务才能更好吸引客户。

此外,春节前夕,证监会刚对申万宏源证券采取责令改正的监管措施。监管函显示,申万宏源证券存在两项违规:一是承销尽调不规范,部分项目未对可能影响发行人偿债能力的事项进行充分关注和核查;二是受托管理履职尽责不到位,个别项目未对存续期影响发行人偿债能力事项进行跟踪并及时分析影响。

3、申万宏源近年现业绩波动

券商江湖竞争日趋激烈,迫于规模和业绩的压力,一些券商在开展业务时比较激进,只顾追求业绩,疏于对于风险的控制,导致出现业务“踩雷”等情况。

一家券商,激进不只体现在单一业务上。除债券承销外,申万宏源在质押式回购业务上曾在2018年“踩雷”中葡股份(600084.SH),2020年又先后“踩雷”ST摩登(002656.SZ)、*ST瀚叶(600226.SH)。

北京看懂研究院研究员邓宇对《商学院杂志》表示,在(申万宏源)多次踩雷事件后,其声誉风险加大,内控水平值得商榷。从长远来看,申万宏源的业务发展过于激进,随着股市的震荡行情,这类型业务不可持续。

业绩方面近年也存在一定波动。2020年-2022年,申万宏源分别实现营收为294.09亿元、343.07亿元、206.1亿元,同比增长19.58%、16.66%、-39.93%;归母净利润分别实现77.66亿元、93.98亿元、27.89亿元,同比增长35.41%、21.02%、-70.32%。

2023年三季报显示,申万宏源前三季度实现营收162.83亿元,同比下降9.82%;归母净利润为43.47亿元,同比增长1.60%。其中,第三季度实现营收40.43亿元,同比下降22.81%;归母净利润6亿元,同比下降34.62%。

此外,申万宏源2023年业绩预告显示,预计2023年归母净利润为42亿元~50亿元,比上年同期增长50.59%~79.27%。

从行业发展来看,申万宏源营收排名近年有所下滑。据Wind数据,在48家内地上市券商中,2020年时申万宏源营收排名第5,2022年及2023年三季度,都排名第9位。

不过,值得一提的是,申万宏源将本金投资业务与投行业务共同放在企业金融大板块之下,推动“投资+投行”联动效应。2023年半年报显示,本金投资业务分部在报告期内实现营收11.06亿元,同比增长165.62%。

申万宏源在2023年半年报中表示,该公司将以全面注册制改革为契机,积极推进改革转型发展,持续提升轻资本业务竞争力、稳健发展重资本业务,立足金融服务实体经济使命担当,深化“研究+投资+投行”的综合金融服务模式,紧密结合主责主业,全面落实新发展理念,支持助力实体经济发展,切实提升服务国家战略质效。

你认为张剑能够给申万宏源带来哪些变化?欢迎留言评论。

评论