文|天下网商

2024年,中国现制咖啡行业来到新的节点。

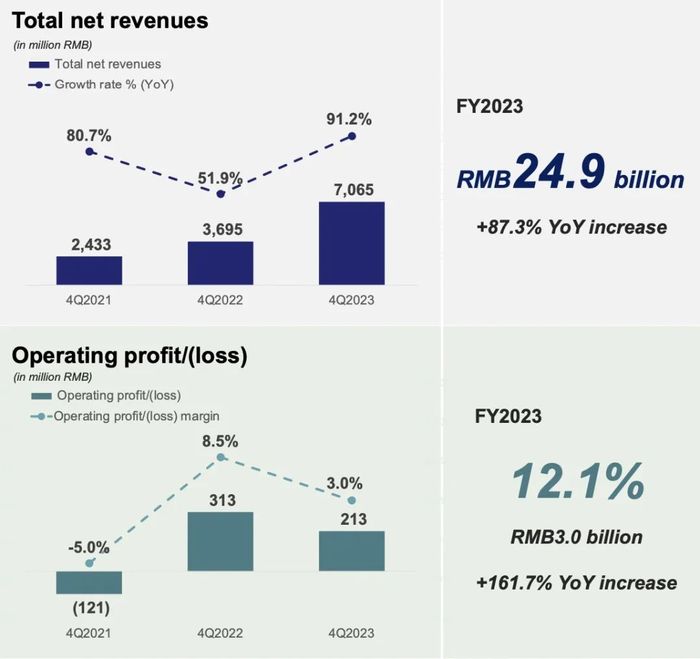

瑞幸咖啡于日前公布的最新财报显示,2023年公司共实现总净收入249.03亿元人民币(约合34.5亿美元),同比增长87.3%,同期归属股东净利为28.48亿元。在营收规模方面,对比星巴克2023财年在中国市场31.6亿美元总收入,“后起之秀”瑞幸的年营收首次超越了前者,成为中国现制咖啡行业销售额最大的品牌。

图源:瑞幸2023Q4及全年财报

进入中国市场20多年来,星巴克长期稳坐中国现制咖啡连锁品牌第一的宝座。

即便是“搅局者”前赴后继的那几年,其中“佼佼者”瑞幸也仅在门店数量上越过星巴克。在营收规模上,凭借较早进入中国市场,先发占领核心用户心智,以及多年来积累沉淀形成的品牌力、管理能力和成熟供应链,星巴克始终在中国市场保持领先地位。

虎口夺食,“打败”盘踞中国市场多年的星巴克,成立不足7年的瑞幸,靠什么成为新的行业龙头?接下来,瑞幸将面临着哪些新的挑战?

烧钱扩张,“第一桶金”与隐患并存

2017年10月28日,瑞幸在北京银河SOHO开设了第一家门店。仅仅一年后,瑞幸的门店数量便迅速攀升至2073家。彼时,扩张势头强劲的瑞幸给自己定下一个“小目标”,2019年要在门店数量和杯量上全面超越星巴克。

面对瑞幸的来势汹汹,时任星巴克CEO的凯文·约翰逊在面对媒体追问时表示,“不太可能”在2019年被瑞幸超越。

然而,仅用了2年时间,瑞幸门店数量便超越了星巴克。2020年1月8日,瑞幸在战略发布会上对外宣布,“截至2019年12月31日,瑞幸咖啡直营门店数量达到4507家,超过星巴克在中国市场的门店数(4125家)。”

这背后,“神州系”擅用的“烧钱补贴”式打法起到了关键性作用。

时任瑞幸CEO的钱亚治曾对外表示,“价格高”是中国咖啡消费市场的一大痛点。瞄准这个痛点,早期瑞幸在APP上推出“新用户首杯咖啡免费送”活动吸引消费者注册,同时通过发放“买1送1”、“买5送5”、5折券、3折券等优惠券激发复购,用高额补贴的方式拉新获客。

不计成本地“烧钱”为瑞幸争取到更多用户和流水,但与此同时,也带来了大规模亏损。

据其招股书披露,2018年瑞幸实现净收入8.4亿元,净亏损16.2亿元,当期共卖出9000万杯饮品。以上述数据计算,2018年,瑞幸单杯咖啡的收入为9.34元,单杯亏损17.99元,相当于卖一杯亏两杯。2019年,瑞幸亏损金额持续攀升,期内净亏损达到31.61亿元,同比扩大90%以上。

糟糕的盈利状况,令瑞幸备受争议,市场一度充斥着其“赔本赚吆喝”的质疑声。不少看空者认为,瑞幸取得的成绩建立在大量补贴上,一旦减少补贴,这种模式或不可持续。

站在2024的节点上回看,这样的打法却也为瑞幸攒下了宝贵的“第一桶金”。一方面,烧钱补贴带动快速扩店,帮助瑞幸在中国现制咖啡行业竞争加剧的初期阶段占据优势点位,在后续竞争中形成优势;另一方面,通过烧钱补贴,瑞幸吸引了大量早期用户,借此实现品牌知名度和用户黏性的双重提升。

财务造假丑闻曝出,换帅、关店自救

相比门店数量快速超过星巴克,瑞幸创立仅17个月便成功上市的故事更加为人津津乐道。

2019年5月17日,瑞幸登陆纳斯达克,创下国内企业最快上市的“神话”。行至此处,瑞幸的咖啡故事,已经在资本市场拥有了不小的吸引力,只是持续扩大的亏损数据,还在散发着令投资者望而却步的讯息。

为了制造“高增长”的标签,瑞幸在2019年的财报上虚增22亿元营收业绩,且夸大了销量与客单价。这一举动被做空机构浑水捕捉到。2020年1月,浑水对外发布了一份长达89页的做空报告,称瑞幸咖啡涉欺诈行为。3个月后,瑞幸主动承认存在“财务造假”行为。随后瑞幸被迫从美股退市,面临巨额罚款和集体诉讼赔偿,从巅峰跌入谷底。

危机之下,瑞幸采取了一系列自救措施。

一方面,对原有管理层进行了一次大换血。陆正耀及其带领的管理团队出局,大钲资本则取代“神州系”成为控股股东。

另一方面,大刀阔斧地砍掉盈利能力较弱的门店和支线业务。财务造假风波发生后,瑞幸开始调整策略,放慢扩张步伐,转而注重门店盈利情况。部分盈利状况不佳的门店被关停。有数据显示,截至2020年年底,瑞幸的门店数量从4507家减少至3898家。与此同时,瑞幸旗下新茶饮品牌“小鹿茶”、无人售卖机“瑞划算”服务线等均被叫停。

上述两项举措,在一定程度上挽回了投资者的信任,增强了瑞幸的盈利能力。不过,真正让瑞幸成功“翻身”的关键,还在于产品创新和爆款打造。

从爆品中起死回生,“酱香拿铁”带来9亿营收

2021年,瑞幸开始采用增加SKU、打造爆款的产品策略,尝试通过大量推出新品,提高出爆款的概率,与同行在品类上拉开差距。

通常情况下,传统饮品企业研发部门大多使用“香”“甜”等抽象词汇来描述产品风味,而瑞幸搭建了一套数字化研发系统,产品研发团队采用具体的数字来指代不同的风味特征。在实际研发过程中,开发团队只需要根据当前大众对各种口味的偏好,将相应的产品数据进行组合,就能够生成多种新品方案,以提高产品研发效率、出现爆品的概率。

《天下网商》注意到,2021年、2022年,瑞幸分别推出113款和140款新品,是星巴克、MANNER、库迪等一众竞争对手的2倍以上。

在大量测品的“题海战术”下,瑞幸现象级产品“生椰拿铁”跑了出来。2021年4月,这款产品首次面世,上新一周年便实现销量破亿,两年卖出超过3亿杯。

以当时的定价19.9元/杯计算,两年下来,生椰拿铁大约为瑞幸贡献了近60亿元营收。

此前,咖啡这种饮品在中国市场发展较为迟缓,一个重要的原因在于味道与大多数中国消费者的传统偏好并不完全契合。生椰拿铁的爆火,让瑞幸触摸到打造适合中国消费者口味的咖啡爆品的底层逻辑,即通过中和咖啡的苦味,使其“甜蜜化”、“鲜奶化”。

遵循这个思路,继生椰拿铁之后,瑞幸陆续推出了椰云拿铁、厚乳拿铁、生酪拿铁、酱香拿铁等爆品,从中找到了业绩增量。根据公开数据,2023年,仅酱香拿铁一款爆品就为瑞幸带来了超过9亿元的营收。

“逆袭”秘诀:扩店、加强供应链布局

在持续推出的爆品的加持下,据瑞幸公布的最新财报,2023年瑞幸咖啡共实现营收249.03亿元(约为34.5亿美元)。

瑞幸“逆袭”的原因复杂而多样,既有持续推出爆品的加持,也有小店模式自带的优势,品牌加速扩店、加强对供应链的布局带来的正面影响。

大店综合模式、小店自提模式和精品连锁模式,是全球现磨咖啡市场的三类主要参与者。在中国,星巴克是大店模式的龙头,瑞幸是小店模式的代表,精品咖啡受众相对有限,品牌集中度偏低,因此暂时没有跑出规模企业。

在定位上,星巴克与瑞幸差异显著。前者面积大多在100-200平方米,主打“第三空间”概念,中高端商务群体、休闲人士是其目标客群;后者面积大多在20-50平方米,主打高性价比,消费群体以上班族、学生等大众化客群为主。

区别于星巴克整体偏向基础的咖啡SKU,瑞幸的咖啡产品线走的是丰富性和普及化的路线,尽量满足大部分中国消费者对咖啡“甜饮化”的需求。

在成本上,瑞幸采取的小店快取模式门槛更低。一方面,门店面积小,租金更低廉;另一方面,主打外送的模式,打破了店铺的场景限制,能够以较为精简的门店配置服务消费者。

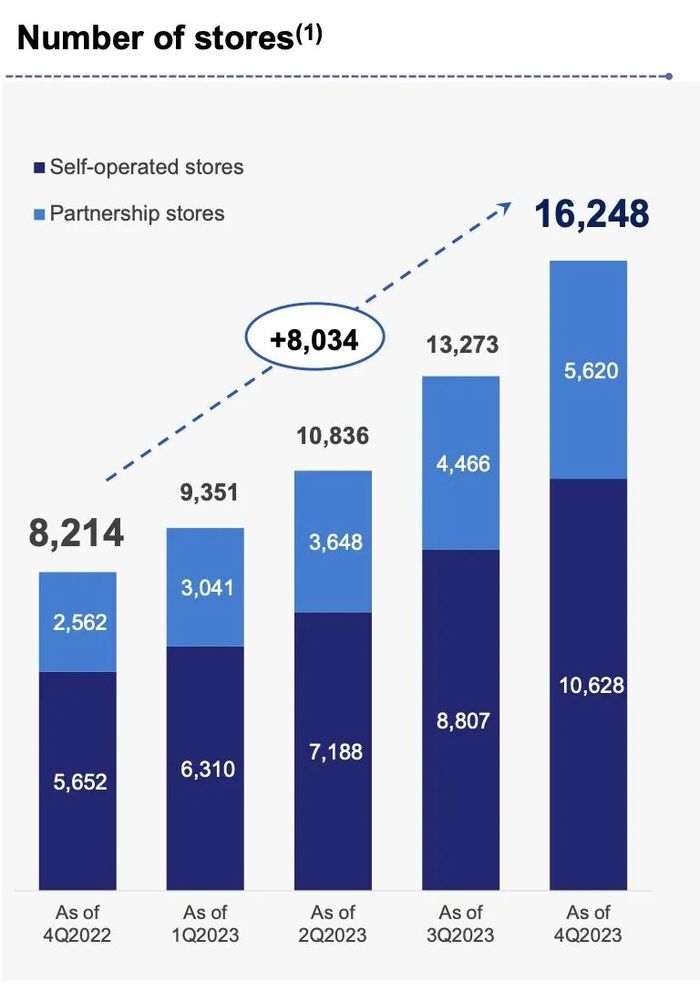

2023年,瑞幸开启开店加速度,在自营、加盟两种模式的基础上,增添了“带店加盟”模式,通过开放更多联营模式,抢占二、三线城市及下沉市场优势点位。

三种模式同时加速扩张,2023年,瑞幸咖啡门店净增8034家,总数达到16248家。根据公开数据,2023年,瑞幸旗下门店的平均年营收为153.25万元,实际低于2022年的161.83万元。从这项数据不难看出,2023年瑞幸营收规模的扩大主要是得益于门店数量扩张加速。

图源:瑞幸2023Q4及全年财报

扩店之外,瑞幸对供应链的布局也在加强。

在咖啡产业带上游,瑞幸的采购范围涵盖埃塞俄比亚、巴西、中国云南、巴拿马、哥伦比亚等咖啡产区。基于采购量较大,瑞幸拥有一定的议价权。在中游环节,瑞幸投建了两大自有咖啡烘焙基地,其中,位于福建的烘焙基地已经投入使用,位于江苏的烘焙基地预计将在今年建成并投产。

规模效应叠加对供应链的掌控程度日渐加深,使瑞幸咖啡的成本保持极低水平。据招商证券估算,当前瑞幸咖啡单杯原材料的成本大约控制在4.5元~5元之间。

价格战,不是想停就能停

财务造假风波之后,随着陆正耀及其管理团队离开,瑞幸暂时结束了高额补贴的打法。

但陆正耀并没有离开这个战场。

2022年,陆正耀率领新品牌库迪咖啡归来,次年2月份,库迪以一杯咖啡 8.8元的超低价格,再次吹响低价竞争的号角。在双方价格带、产品线类似的情况下,瑞幸不得不应战,推出9.9元的咖啡单品和库迪抢人、抢市场。

再次卷入“低价竞争”的漩涡,瑞幸的利润空间受到挤压。从财报披露的数据来看,2023第四季度瑞幸的整体毛利率为50.3%,自营门店的经营利润率为13.5%,而去年同期(非“9.9元活动”期间),上述两项数据分别为59.6%、21.6%,同比双双出现下滑。

对此,瑞幸方面坦言,第四季度利润增速有所回落,主要是受到季节性、万店同庆优惠活动以及激烈的行业竞争等因素影响。

瑞幸显然已经有了减缓价格战力度的打算。日前,有消费者发现其将参与9.9元活动的产品缩减至8款。

然而,价格战并非想停就能停。瑞幸缩减活动产品的举动在社交媒体上引发热议,有不少消费者表示,“涨价就不买了”、“喝别的品牌也一样”、“心理价位就是9.9元。超过就亏了”。

另一方面,一直紧盯瑞幸的库迪也在寻找机会。在瑞幸传出9.9元咖啡种类缩水后,库迪立刻宣布加码“价格战”,开启“好咖啡全场9.9不限量”3个月促销活动。

面对库迪的步步紧逼,瑞幸现任董事长和CEO郭谨一在业绩说明会上回应称,未来瑞幸将会坚持目前的发展策略和定价策略,“在回馈客户的同时,不断扩大市场份额”。

显然,这场价格战瑞幸势必还会继续打下去。接下来,如何平衡销量与利润,将是瑞幸需要重点思考的问题。

参考资料:

1.招商证券:《第七届品牌消费与服务高端论坛消费大论坛与分论坛会议纪要》

2.中国平安:《新消费研究之咖啡系列报告四:复盘星巴克中国,VS瑞幸和Manner》

3.民生证券:《新消费研究之咖啡系列报告:瑞幸咖啡核心十四问》

4.人人都是产品经理:《6年,瑞幸走过魔幻的前半生》

评论