文 | 趣解商业 李子溪

AI手机的“泡沫”有多浓烈?就连小米集团总裁卢伟冰都看不下去了!

在MWC(世界移动通信大会)上,卢伟冰表示:“我是反对把AI概念化,起一个叫AI手机,把你原来的手机名字后面加一个AI,我觉得其实没有意义。我觉得AI是一种无处不在的能力,当你感受不到AI的时候,我觉得这是AI最大的价值。你天天去谈AI的时候,说明你是没有AI能力的。”

图片来源:微博截图

三星、华为、小米、vivo、OPPO等手机厂商都已发布了自研大模型的最新产品,就连苹果也在被传“年投入十亿美元研发大模型”。

“狂飙”了一年多的大模型,今年“卷”到手机上了。近几年智能手机在创新上的乏力,能被“AI手机”突破吗?

01.“ALL in AI”,实属无奈?

自2023年起,AI就成为国产手机厂商重视的要点;从2023年下半年开始,搭载AI大模型的手机就开始上市了。

在布局大模型的厂商中,小米更重视轻量化、本地化,发布了依托自家语音助手“小爱同学”为核心的小米MiLM-6B;构建包含5个矩阵的vivo,也在去年底开始部署端侧的“蓝心大模型”到手机里;在今年的MWC大会上,小米和荣耀也把AI作为突出展示的亮点。

但这些厂商,并不是“AI手机”概念最重要的吹鼓手;“All in AI”喊的最响亮的,或许要属OPPO和魅族。

今年春节,OPPO豪掷重金买下了央视一套除夕夜晚八点(春晚播出时间)前 30 秒的播放时间,播出了堪称“史上最短”的OPPO发布会,打出“OPPO正式进入AI手机时代”的口号。

OPPO手机AI修图(人像一键消除)、通话智能生成文字摘要、个性化智能助手等AI功能,也通过植入的方式,在“春晚”上做了展现。

图片来源:微博截图

OPPO首席产品官刘作虎在2月20日的AI战略发布会上进一步表示,“AI手机”则是公认的“下一代手机”,“AI手机将是继功能机、智能机之后,手机行业的第三个重大的变革阶段。AI手机时代下,手机行业和用户体验都将迎来革命性的变化。”

而春节假期刚过,魅族就宣布将停止传统手机新项目的开发,转型“All in AI”;星纪魅族CEO沈子瑜对比了AI Pin和Rabbit R1等产品,称其带来了非常好的答案,但其实不够完美。

图片来源:微博截图

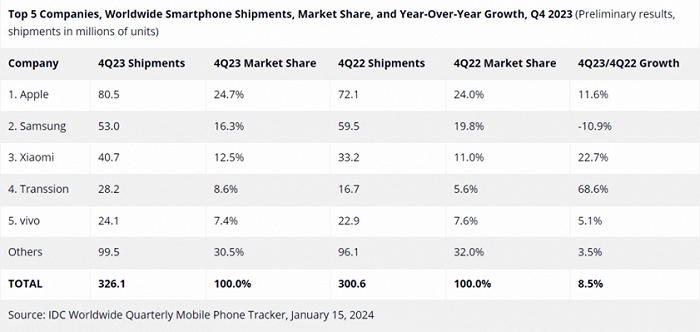

为何魅族和OPPO要“押注”AI,如果我们打开全球手机市场份额榜,就不难发现原因了。

2023年前三季度,OPPO的市场份额分别为10.2%、9.6%、8.9%;到第四季度,OPPO再次跌出全球前五,曾被国内厂商轻视的“非洲手机之王”传音手机已经跻身TOP5行列。而魅族,早就沦为国内市场“others”许多年了。

数据来源:IDC

苹果、三星的地位牢不可破,小米的生态生机勃勃,vivo的影像优势明显,而OPPO在市场竞争中反而成为比较被动的一方。

“All in AI”,与其说是拥抱变化,某种程度上更像是一场无奈的“自我救赎”;对于一些国产手机的“差生”而言,“AI+手机”的组合,被视作提振销量的可能。

在国际市场,三星率先在全球确立了「Galaxy AI」的概念,使得Galaxy S24系列创下了新的预售纪录,一周内在韩国销量达到百万台,刷新S系列手机销量纪录。但若对比S23/S22系列销售量来看,所谓的“预售狂销百万”并不稀罕,而AI带来的销量提升和消费者认可并不是显而易见的;哪怕是软硬件综合实力强悍的三星,其AI手机似乎也没制造出什么足够的“惊喜”。

某券商计算机行业研究员在接受媒体采访时就表示,投入资源最多的AI大模型尚未出现足以撼动行业的产品或应用,对消费者而言,AI手机的优势在短时间内很难感知。

据“趣解商业”近期在多个手机销售门店发现,尽管OPPO店内物料有突出宣传AI,但导购员并不会特意详细介绍AI功能;对此,一位导购员表示,“很多消费者不太懂,解释起来也难以理解,拍照、玩游戏还是(消费者关心的)重点”。

由此来看,或许用户的“认知”还“落后”于厂商的创新。

从AI大模型到AI 手机,中间还隔着一个或多个超级应用,能让消费者感受到划时代的体验,但目前这个应用还没有。尽管一些手机厂商不遗余力地呐喊“新时代”到了,但他们并没有创造出划时代的交互和自己的“iPhone时刻”。

02.乏味的创新,能带动高端吗?

据“趣解商业”了解,2023年中国智能手机市场出货量约2.71亿台,同比下降5.0%,创下近十年以来的新低。创新乏味是换机频率低背后的原因之一,而AI手机热闹背后,更多的是为了给用户一个换机的理由。

从屏幕尺寸到图像刷新率,从镜头、相机像素到传感器、甚至护眼,中国厂商能创新的几乎已经“卷”了一遍,似乎再难做出有突破性创新的智能手机。而超越实际需求的“堆料”,性能与设计过剩,又种下了超长换机周期的“因”。

以影像为例,一英寸大底、潜望光学长焦、传感器位移防抖等影像科技,刚一出来就会迅速被各大中国厂商拉齐。没有谁能让自己领先保持在一代以上,最多几个月。

如今的手机行业看起来“新无可新”,普遍面临着产品竞争力的迷茫,很难不让人想到手机会不会重蹈PC覆辙?

或许到一定时候,手机厂商卷到最后,发现创新的核心能力还是受制于供应链、创新来自上游供应商的驱动。至少在目前来看,安卓手机阵营的“天花板”,很大程度上取决于高通和联发科的能力。

当上游“不进步”时,下游的终端厂商就可能会丧失“对产品定义”的能力。以OPPO为例,起初凭借其自拍、快充等功能和营销,建立了特色的优势;但之后当这些特色优势被其他厂商赶上,OPPO的品牌特色似乎也逐渐模糊起来。

2023年,OPPO曾推出过直板机型Find X6、折叠屏Find N2等高端机型;市场分析机构Counterpoint Research数据显示,2023年,华为、小米、三星在高端机市场的份额,均有所上升,但OPPO的高端市场份额仍徘徊不前。

高端手机市场的停滞,意味着可能进一步丧失高端机会;而没有足够利润的利基市场,将可能让公司的创新陷入塌缩。目前,在手机之外,OPPO似乎还没有能提供足够利润/现金流的产品阵地,比如小米IoT生态链、苹果“全家桶”。

摆在OPPO的现实难题,是如何避免自己滑入强渠道、重营销、轻研发的“组装厂”的品牌认知里。

03.AI手机,又是“一出好戏”?

推出AI手机除了要做品牌差异化之外,厂商还或许有另一层考虑,就是系统“脱钩”。

目前,大部分安卓手机操作系统虽然为自研,但仍是依托于安卓框架的深度定制产品,所以难免会有同质化。所以自去年开始,荣耀MagicOS、澎湃OS、OPPO的ColorOS、vivo自研的蓝河BlueOS等都在逐步加快摆脱对安卓底层架构的依赖。

新旧系统的切换,需要更好的“体验革命”,将AI和自研OS深度结合,串联起各类场景,让系统逐步让位于场景需要,打造专属的应用增加黏性,这或许才是最有希望的一条高端突围路。

2月20日,在AI战略发布会上,OPPO提出了“1+N智能体生态战略”,其中“1”是OPPO的AI能力的智能体,而“N”则代表着基于OPPO AI Pro智能体开发平台所赋能的生态,用户可借助零代码的自然语言交互,快速生成专属个人的个性化AI智能体。

但要真正能实现这一理念,手机厂商恐怕还需要等等;目前的端侧大模型还远不如云端大模型,概念多于实用。

另外,抛开杀手级应用缺位不谈,AI就真能避免手机PC化么?

恐怕也难。无论是云端大模型,还是手机厂商鼓吹的端侧大模型,“宇宙尽头”依然是芯片大厂,他们决定了端侧大模型的数据量和响应速度。

云端大模型是英伟达;目前能够帮助手机厂商初步实现端侧大模型的芯片,仍然来自联发科和高通。高通骁龙8 Gen3,支持运行100亿参数端侧大模型;联发科天玑9300,支持运行10亿至330亿参数的端侧大模型。

以AR/VR产业为例,过去几年,不少厂商“声势浩大”,结果如今“一地泡沫”;反倒是苹果“不鸣则已,一鸣惊人”,一下子拿出了Vision Pro。手机厂商如何搞AI,可能最后还得跟着iPhone过河。

中国的手机厂商,也要学会“不响”。

评论