文|览富财经网

行业竞争日趋激烈,产品价格承压,公司增收不增利,销售、管理等费用大增,诸多问题正困扰着华海药业。

此外,公司的转型之路走得异常艰辛,定增项目也受到质疑。华海药业的未来发展,到底该何去何从?

业绩增长并不稳定

公开资料显示,华海药业是全球主要的心血管、精神类健康医疗产品制造商之一,业务覆盖化学药、生物药、细胞治疗、贸易流通等领域,为100多个国家和地区提供医疗健康产品。产品涵盖心血管类、精神障碍类、神经系统类、抗感染类等。

据了解,华海药业以特色原料药及高级医药中间体为发展起点,在做大做强特色原料药产业的同时,向下游高附加值的制剂领域延伸,拥有了从中间体、原料药到制剂的垂直一体化优势,从仿制药到创新药、生物药、细胞治疗等,并且具备了研产销相对闭环的产业链、价值链和供应链优势。

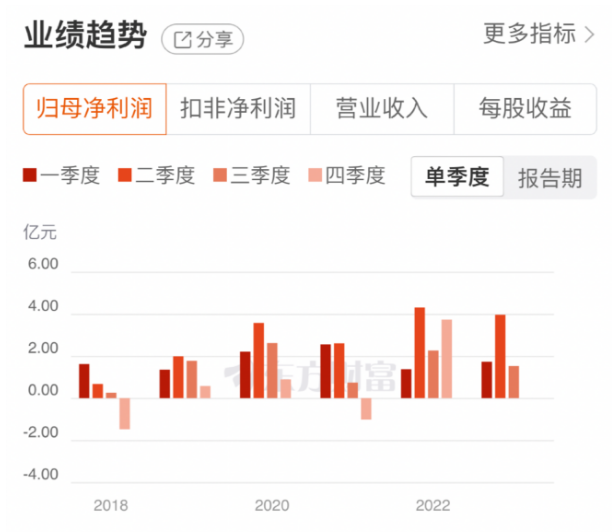

虽然具备诸多优势,但是华海药业近年来的业绩却并不稳定。2018年以前,公司的归母净利润还保持着稳定的增长态势,但在2018年第四季度,公司亏损了1.48亿元,导致全年的利润仅为1.08亿元,远低于2017年的6.39亿元。

2019年至2020年,华海药业又恢复了增长,分别实现5.7亿元、9.3亿元的净利润。不过2021年第四季度,华海药业再次遭遇挫折出现亏损,导致当年净利润骤降至4.88亿元。此后的2022年,华海药业的净利润大幅增长至11.68亿元。

虽然每次华海药业遇到亏损后都能快速恢复,公司的调整能力较强,但是公司的利润波动较大也是个不争的事实,公司的经营或许存在一些问题。

需要注意的是,华海药业在2022年力挽狂澜之后,2023年业绩再遇波澜。根据披露,华海药业预计2023年实现归母净利润8.76亿元至9.93亿元,远低于2022年的11.68亿元,出现了增速放缓的迹象。

从去前三季度的数据来看,华海药业就已出现增收不增利的情况。2023年前三季度,华海药业实现营收62.08亿元,同比增长6.33%;归母净利润约7.22亿元,同比下降9.18%;扣非归母净利润约7.69亿元,同比下降8.29%。

对此,华海药业总裁陈保华表示,主要是受到当前复杂的国内外环境影响,行业竞争日趋激烈,公司的产品价格承压。

尽管公司极力提倡降本增效,也在努力推进精益管理,但公司去年前三季度的销售费用和管理费用都在增长,并且这两项费用同比增长均超过两位数。

转变之路面临两难局面

前文中提到,2018年华海药业的利润出现大幅下滑,或是受到“缬沙坦风波”的影响。

据了解,国家药监局当年在对华海药业的检查中,发现其缬沙坦原料药中含有微量杂质。此后,美国和欧盟的药品监管机构向公司发出进口禁令。这对正处于快速发展中的华海药业来说,无异于当头棒喝。

公司当时披露称,2018年1月至8月,美国和欧盟禁令涉及产品的营收约为4.3亿元,占同期销售收入的13%。

遭遇“黑天鹅”的华海药业,从此开启转变之路。

说起这个“转变”,其实就是华海药业从原料药向成品药拓展,也就是从上游向下游延伸,打造一体化的产业链。恰好赶上国内集采的逐步深入,公司的成品药通过中标迅速放量。2020年,华海药业中标了多款集采药品,当年的成品药销售收入达到30.98亿元,同比增长19.89%。

国内的产品结构发生转变,国外市场的转折也来了。2021年,华海药业披露称,公司的两处生产基地通过了美国FDA(食品药品监督管理局)的检查,总计产品69个。2022年,公司的海外收入达到39.59亿元,同比增长19.69%。

诸多事件的发生,也解释了华海药业的业绩为何会如此起伏不定。

成品药空间打开、海外市场发展重回正轨,但华海药业原料药的增速却在下滑。2023年上半年,华海药业的原料药及中间体收入仅增长2.13%,相比2022年同期的19.43%增速有明显下降。

对此,华海药业认为,在复杂的国际形势和原料药行业激烈竞争的环境下,公司原料药销售依旧保持增长。与此同时,随着国家集中采购带动药品价格不断降低,当前医药制造行业整体收入承压,面临着一定的压力和挑战。

定增项目一改再改

览富财经网注意到,华海药业针对原料药领域的布局,也明显信心不足。

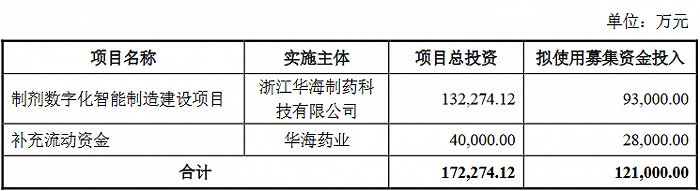

2023年12月底,华海药业发布公告称,公司拟募资12.1亿元的定增项目获得了中国证监会的同意。扣除发行费用后,募集资金将用于制剂数字化智能制造建设项目、补充流动资金。

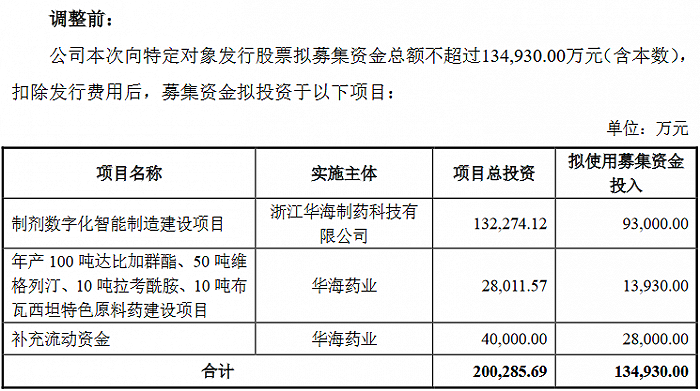

然而这个最终的定增方案,其实是删掉了预案中关于“年产 100 吨达比加群酯、50 吨维格列汀、10 吨拉考酰胺、10 吨布瓦西坦特色原料药建设项目”的。并且其定增方案经过了多次修订,期间监管还对其发出过问询函。

在首轮问询函中,监管就要求华海药业说明原料药项目是否存在短期内无法盈利的风险。而在回函中,华海药业表示,公司已经对抗病毒等特色原料药多功能生产平台的市场前景进行了充分调研和论证,制定了完善的实施计划,能在较大程度上保证项目顺利实施。但如果未来市场环境、技术发展、销售推广等方面发生变化,出现市场前景不明、技术保障不足等情况,将使得该项目无法按计划实施,导致在短期内无法盈利。

经过公司审慎考虑,抗病毒等特色原料药多功能生产平台项目不再作为本次募集资金投资项目,改为使用公司自有资金投资,相应募集资金2.3亿元予以调减。

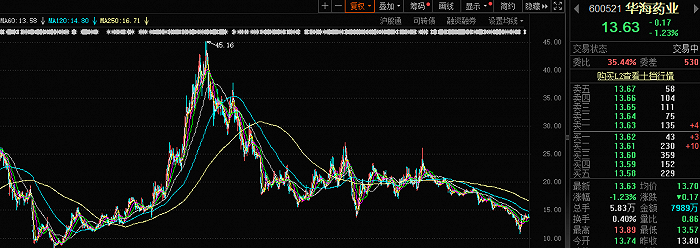

经营发展一波三折,华海药业的股票走势也令人不省心。在二级市场上,华海药业自2020年8月底触及历史高点45.16元/股后,公司的股价就进入到震荡下跌的趋势中,目前该趋势还在延续。

值得关注的是,华海药业的股价已经快要跌回至上一轮上涨起涨时的价位,这或许意味着市场资金对其的信心也在逐步丧失。

评论