文|翠鸟资本

近日,小米集团(1810.HK)发布2023年业绩,全网一片“表扬”——净利润飞涨、现金储备足、雷军不慌,官网更是自评:“勇于突破自我、全力奋发向前。”

然而,投资者可能没有看到的是,其利润增长背后,营收失速、手机出货量下滑,叠加造车巨额研发投入......小米集团已呈现出行业与企业的双重拐点压力。

01 净利润大增

3月19日,小米集团发布2023年业绩公告。财报显示,2023年小米实现营收2710亿元,经调整净利润同比增长126.3%至193亿元,远超市场预期,盈利水平创小米上市以来第二高。

其中,2023年第四季度小米集团收入创7个季度以来新高,达732亿元,同比增长10.9%;经调整净利润为49亿元,同比大增236.1%。

对于业绩大增,小米集团总裁卢伟冰在财报电话会上介绍,小米集团在2023年下半年收入实现较快增长,与小米的产品发布节奏有关。2023年下半年,小米发布了数字系列、K系列及Note系列等手机产品。小米海外市场策略也进行了调整,海外市场2023年下半年取得较大增长。

在2023年,小米明确了新十年目标:大规模投入底层核心技术,致力于成为新一代全球硬核科技引领者。与此同时,小米也对科技战略进行了升级:深耕底层技术、长期持续投入,软硬深度融合,AI全面赋能。

02 营收下滑

小米发布2023年业绩后,全网一片“表扬”。官网自评:“勇于突破自我、全力奋发向前”。

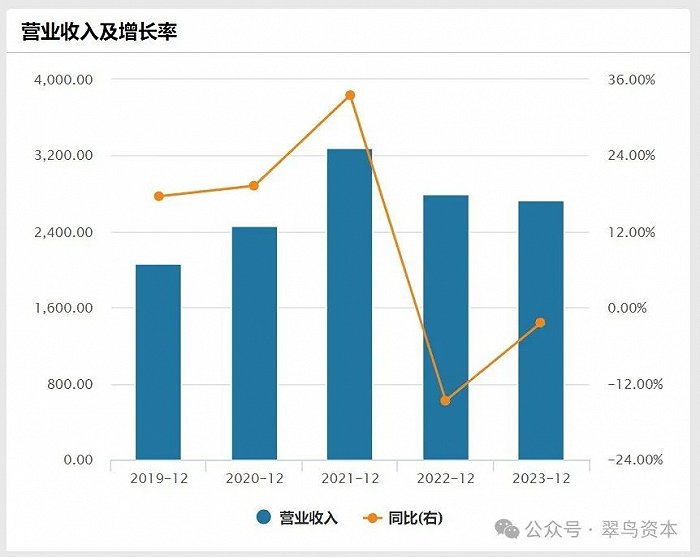

然而,从营收看,2023年小米集团营收约2710亿元,同比下滑3.2%。这是在2022年同比已下滑14.7%基础上的二次下滑,情况要更严峻一些。相比之下,2021年是小米的高光,总营收3200多亿。

从基本面来看,小米最近两年收入大幅下滑。一是全球手机市场收缩;二是华为手机和荣耀手机陆续回归,对小米手机产生冲击。

根据Counterpoint Research的季度观察报告,尽管2023年第四季度小米手机占据中国手机市场的前三甲(苹果占有率20.2%,小米是16%,华为是15.2%),但2023年中国手机市场下降1.4%,其中小米手机收入下降了5.8%,下降幅度超过行业平均水平。

03 一场没有退路的豪赌

值得注意的是,虽然在降本增效,但小米集团的研发投入并未减弱。财报显示,小米去年全年研发支出191亿元,同比增长19.2%,其中在以汽车为主的创新业务上的费用增长达到67亿元。

2024年1月9日,乘联会发布了最新数据,2023年中国乘用车市场的零售销量总计达到2169.9万辆,相较去年同期增长了5.6%。其中,新能源汽车在2023年的累计零售销量为773.6万辆,同比增长了36.2%,新能源汽车在整个乘用车市场的渗透率达到了35.7%,较2022年增长了8.1个百分点。

这些数据表明,中国的新能源汽车市场正以强劲的势头迅速崛起,引领全球汽车产业的新能源转型浪潮。

在这个市场的背后,各种新旧造车势力正在崭露头角,大有一飞冲天之势。面对汽车市场如此剧烈的转型,国内入局新能源汽车行业的公司如过江之鲫。

这其中,最引人瞩目的一个大玩家可以说就是小米集团。

2021年3月,雷军以“押上人生全部的声誉,全力以赴去做小米汽车”的态度,宣布进军智能电动汽车行业,如今三年已经过去,小米汽车首款车型也即将发布。

从过去新势力“出道”的情况来看,首款产品的市场表现将影响车企后续的发展走势。小米SU7,作为小米汽车的“排头兵”,今年在价格战的轮番攻势下,小米SU7的定价问题逐步上升为“品牌存亡问题”。

从工信部公布信息得知,小米SU7定位C级中大型轿车,这意味着小米汽车锚定的是新能源汽车竞争最激烈的市场——新能源轿车市场。

与SUV、MPV新能源渗透率高速增长不同,轿车市场常年被合资品牌燃油车所掌控,占据50%以上市场份额,即使在比亚迪汉、小鹏P7等车型的强攻下也未发生明显变化。

这也意味着,小米SU7想要在该市场分一杯羹,就要直面合资品牌的竞争。另外,从近几个月自主品牌的动作来看,比亚迪、吉利等车企发布的新车,渐渐对小米SU7形成“包围之势”。

种种迹象均表明,三年造车时间,雷军错过了入局新能源汽车市场的红利期,开局便是地狱模式,即“初战便决战”。

据小米集团3月12日正式官宣,小米SU7将于3月28日发布。3月28日晚7点,小米汽车SU7将正式发布上市,全国29城共59家门店同步开启预约,目前,各地门店已开启SU7的静态展示,而试驾需等到28日发布会后。

手机业务下滑,第二曲线增长乏力,四面楚歌下,雷军能否逆流而上?汽车业务真的能带领小米走向另一个辉煌吗?

评论