文|创业最前线

比亚迪、中车时代等汽车厂商的供应商——浙江宏鑫科技股份有限公司(以下简称“宏鑫科技”)即将迈入资本市场。

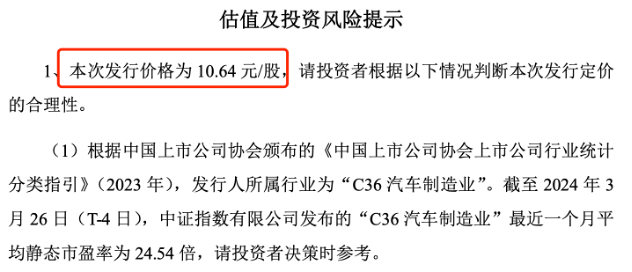

「创业最前线」获悉,拟在深交所创业板上市的宏鑫科技将于4月1日开始网上申购,本次发行价格为10.64元/股。

图 / 宏鑫科技上市发行公告

宏鑫科技是一家主营汽车锻造铝合金车轮的企业,主要客户包括豪梅特、东风柳汽、陕西重汽、比亚迪等国内整车制造商或一级供应商,与此同时,公司也拥有Wheel Pros(美国)、American Wheels(美国)等境外客户。

值得注意的是,宏鑫科技内部管理存在较多瑕疵,且实控人王文志的多名亲属入职公司,王文志还曾从公司拆出资金还房贷。

此外,毛利率下滑、市占率不占优势等问题也给公司蒙上了一层“阴影”。上市后的宏鑫科技将表现如何,还尚未可知。

1、市占率仅0.36%,宏鑫科技毛利率下滑

目前,汽车铝合金车轮主流的成型工艺分为铸造工艺和锻造工艺两种,宏鑫科技采用的就是锻造工艺。

招股书显示,宏鑫科技主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售,主要产品包括商用车车轮和乘用车车轮。

值得一提的是,虽然锻造铝合金车轮在机械性能等关键指标上具备比较优势,但目前国内汽车铝合金车轮生产工艺仍以铸造为主,锻造工艺普及率不高,与发达国家存在明显差距。

受此影响,宏鑫科技的市场占有率并不突出。

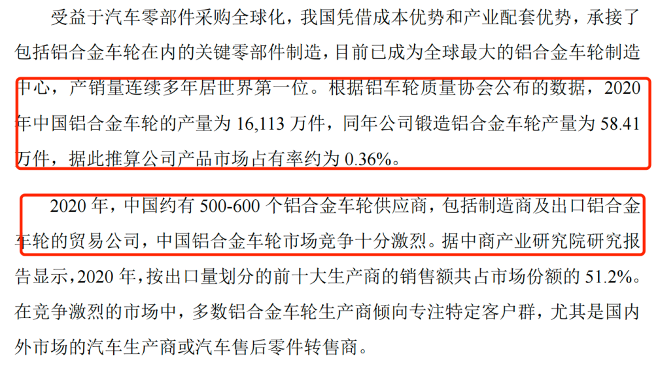

2020年,我国约有500-600个铝合金车轮供应商,包括制造商及出口铝合金车轮的贸易公司,我国的铝合金车轮市场竞争十分激烈。

根据铝车轮质量协会公布的数据,2020年我国铝合金车轮的产量为16113万件,同年宏鑫科技锻造铝合金车轮产量为58.41万件,据此推算公司产品市场占有率仅约为0.36%。

图 / 宏鑫科技招股书

一般来说,市场占有率是指某企业某一产品(或品类)的销售量(或销售额)在市场同类产品(或品类)中所占比重。而宏鑫科技用产量推算市场占有率的准确性,还有待进一步考证。

此外,从铝合金车轮出口方面来看,宏鑫科技产品出口覆盖美国、澳洲、加拿大、日本等国家和地区。

2020年-2023年上半年(以下简称“报告期”),宏鑫科技铝合金车轮出口数量分别为18.01万只、29.77万只、29.53万只、15.16万只,占我国铝合金车轮出口数量的0.22%、0.31%、0.34%和0.32%。

同期,宏鑫科技的出口金额占我国出口额比例分别为0.75%、0.99%、1.07%和1.07%。

图 / 宏鑫科技招股书

从数据上看,宏鑫科技无论是在出口数量,还是在出口金额上都有所增长,但是公司在出口方面的市场占有率并相对较低,比例仅在1%左右。

事实上,由于锻造工艺材料成本较高、设备投入大、制造周期长,导致产品成本较高。在此背景下,宏鑫科技的毛利率也存在下滑趋势。

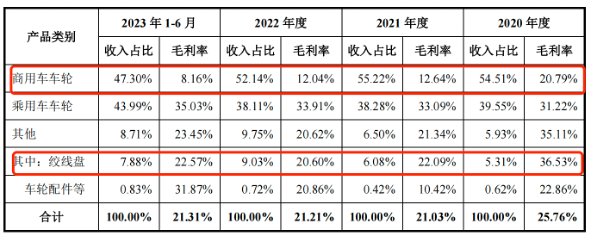

报告期内,宏鑫科技主营业务毛利率(调整前)分别为24.12%、19.11%、18.59%和19.41%,2020年-2022年呈现出下滑趋势,2023年上半年虽有所回升,但是和2020年的毛利率水平仍有所差距。

值得一提的是,报告期内,商用车车轮毛利率分别为20.79%、12.64%、12.04%和8.16%,报告期内下降了12.63个百分点。此外,绞线盘的毛利率也在报告期内下滑13.96个百分点。

图 / 宏鑫科技招股书

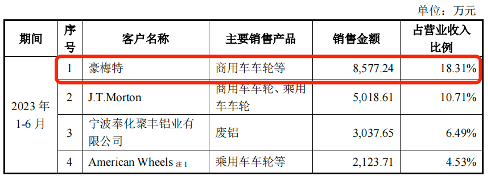

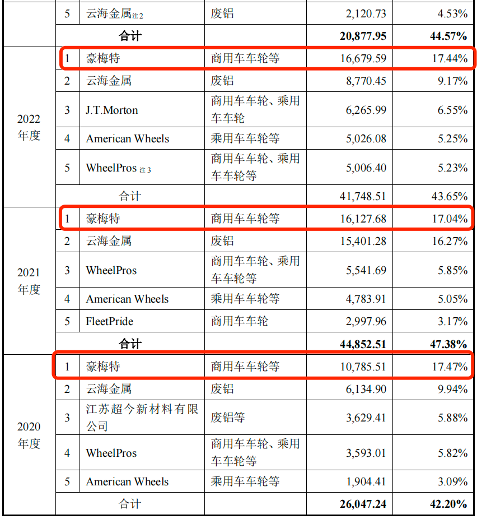

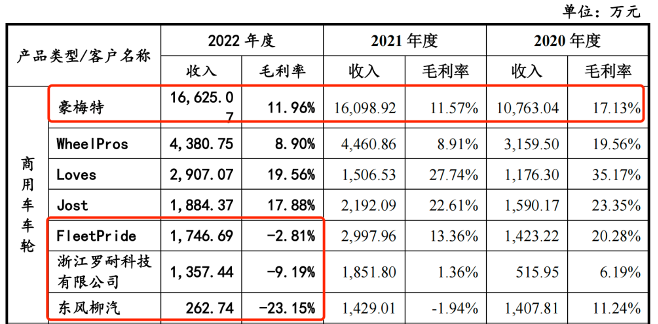

其中,宏鑫科技商用车车轮的主要客户为豪梅特,且豪梅特是其第一大客户。

招股书显示,宏鑫科技向豪梅特的销售金额分别为1.08亿元、1.61亿元、1.67亿元和8577.24万元,占当期营业收入的比例分别为17.47%、17.04%、17.44%和18.31%。

图 / 宏鑫科技招股书

其中,2020年-2022年,宏鑫科技对豪梅特的销售毛利率分别为17.13%、11.57%、11.96%,2021年和2022年的毛利率相较于2020年大幅下滑。

图 / 宏鑫科技问询函回复

值得一提的是,2022年,宏鑫科技对Fleet Pride、浙江罗耐科技有限公司、东风柳汽均为负毛利率销售,处在“赔本赚吆喝”的状态。

因此,宏鑫科技目前所要面对的问题颇多,不仅有市场占有率不足的压力,且面对毛利率下滑,公司的盈利能力也充满挑战。

2、实控人亲属入股,王文志拆出资金为还房贷

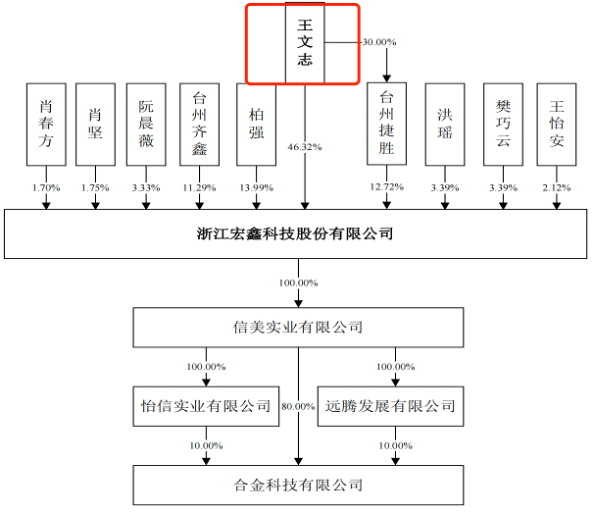

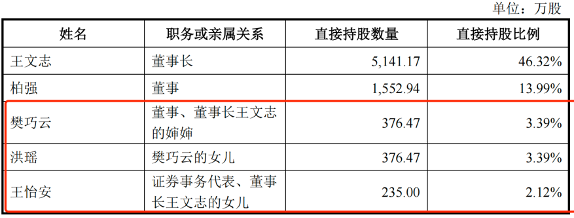

招股书显示,宏鑫科技的实际控制人王文志,直接持有公司5141.17万股,并通过台州捷胜间接持有公司423.53万股,合计持有公司5564.70万股,合计占发行前公司总股本的50.13%。

图 / 宏鑫科技招股书

据悉,王文志出生于1960年,初中文化。2006年-2020年,担任宏鑫有限执行董事、经理;2020年9月至今担任宏鑫科技董事长。

值得注意的是,宏鑫科技是个拥有错综复杂的家族关系网的企业,王文志的不少亲戚都在公司任职。

招股书显示,王文志的女儿王怡安任公司证券事物代表,直接持有宏鑫科技2.12%的股份;王文志的婶婶樊巧云担任公司董事,持股3.39%;樊巧云的女儿洪瑶也持有宏鑫科技3.39%的股份。

图 / 宏鑫科技招股书

值得一提的是,樊巧云和洪瑶的股份是从宏鑫科技的创始人之一洪崇恩的手中继承而来。

据悉,洪崇恩与王文志是叔侄关系。2006年,洪崇恩与王文志,携手肖坚、陆乃千、胡财基、肖春方共同成立了宏鑫科技的前身宏鑫有限。

2023年1月,洪崇恩因病去世。樊巧云与洪瑶继承了洪崇恩持有的宏鑫科技6.78%股权。

此外,IPO申报前夕,王文志还着手将自己的远房亲戚安排进了公司。

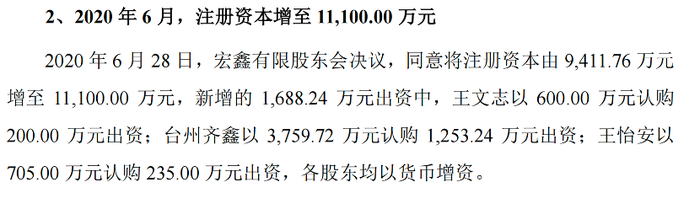

2020年6月28日,宏鑫有限股东会决议,同意将注册资本由9411.76万元增至1.11亿元。新增的1688.24万元出资中,王文志以600万元认购200万元出资;其女王怡安以705万元认购235万元出资;台州齐鑫企业管理咨询合伙企业(有限合伙)(以下简称“台州齐鑫”)以3759.72万元认购1253.24万元出资。

图 / 宏鑫科技招股书

台州齐鑫是宏鑫科技的员工持股平台,企查查显示,该公司成立于2020年6月28日,也就是说公司成立当天就入股了宏鑫科技。

图 / 企查查

此外,王文志与台州齐鑫执行事务合伙人王武杰(在台州齐鑫出资比例为11.03%)为堂兄弟关系,且王武杰在宏鑫科技担任副总经理。

台州齐鑫股东陶勤跃(在台州齐鑫出资比例为18.75%)是王文志配偶姐姐的儿子,并担任定制改装中心负责人;台州齐鑫股东章禹(在台州齐鑫出资比例为2.63%)是王文志姑姑的外孙,担任PMC部经理一职。

图 / 宏鑫科技招股书

可见,通过设立台州齐鑫这一员工持股平台,王文志的多名亲属都通过间接的方式入股了宏鑫科技。

王文志不仅在职位、股份上对自己的亲戚多有照拂,此外在资金的帮助上也毫不手软。

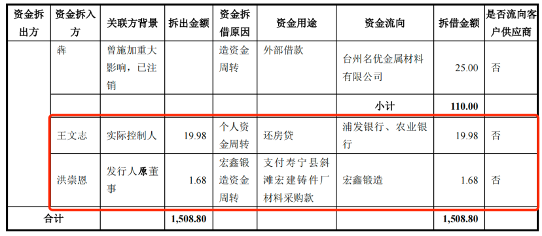

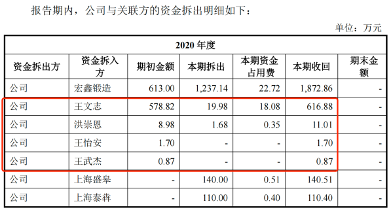

招股书显示,2020年,宏鑫科技曾多次向关联方拆出资金。其中,王文志本人于2020年拆出19.98万元用于还房贷,洪崇恩也拆出1.68万元用于关联方资金周转。

图 / 宏鑫科技问询函回复(单位:万元)

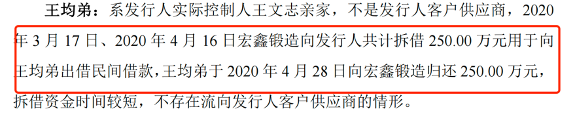

此外,宏鑫科技也曾经向王怡安以及王武杰拆出资金。且王文志的亲家王均弟也通过关联公司宏鑫锻造借出250万元。

图 / 宏鑫科技问询函回复

事实上,“家族式企业”有利有弊。

优点是企业的人权和财权一般都牢牢地掌握在公司一个或少数几个人手中,便于管理者控制企业,调整策略。

弊端就在于家族企业产权结构过于集中,除实控人主导经营、发号施令外,家族成员往往会把产权关系与血缘关系联系起来,对企业经营造成干预。

而如何控制亲属入股所带来的风险和弊端,还是宏鑫科技今后需要关注的问题。

3、安全事故致人死亡,财务不规范问题频现

作为一家即将上市的公司,安全生产能力必不可少,然而宏鑫科技此前曾出现过较为严重的安全事故。

2018年11月8日,宏鑫科技员工张某在车间擦拭液压机的油烟机吸风罩时,从升降平台(离地面高度为1.9米)上摔下受伤。发生事故后,公司其他员工立即将张某送往医院进行抢救,后经抢救无效死亡。

2019年4月2日,台州市黄岩区应急管理局经调查后,出具了黄应急管罚〔2019〕7-1号《行政处罚决定书》。因宏鑫科技未教育和督促从业人员严格执行升降平台的安全操作规程,其行为违反了相关规定,对本次事故的发生负有责任,有关部门对宏鑫科技作出罚款人民币21.4万元的行政处罚。

众所周知,企业安全生产的“弦”一定要绷紧,保证员工的生命安全一定要放在核心位置。

值得一提的是,关联方浙江章福(王文志女儿王怡安控制的企业)存在涉嫌未依法报批建设项目环境影响评价文件,擅自建成并投入生产,于2019年6月被台州市生态环境局黄岩分局行政处罚41.19万元。

可见,王文志与王怡安在安全、合规生产方面存在一定不足。此外,公司在财务内控规范上做得也并不够好。

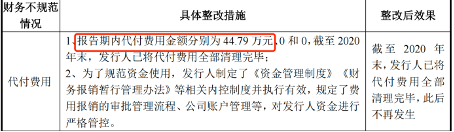

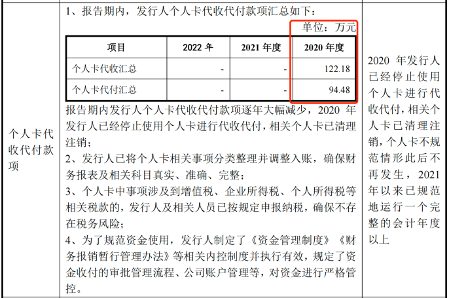

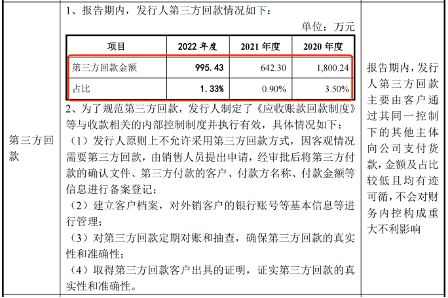

招股书显示,宏鑫科技财务不规范情况较多,包括代付费用、个人卡代收代付款项、第三方回款等。

2020年,宏鑫科技代付费用金额为44.79万元;个人卡代收费用122.18万元;个人卡代付费用为94.48万元。

2020年-2022年,公司第三方回款金额分别为1800.24万元、642.30万元和995.43万元,占回款总额的比例分别为3.50%、0.90%和1.33%。

图 / 宏鑫科技问询函回复

由此可见,宏鑫科技此前的财务内控较为混乱,作为一家拟上市公司,如何保证内部管理清晰、合规是一门必修课。因此,王文志在带领宏鑫科技冲刺资本市场的同时,也需要注重内部管理,实现高品质发展。

上市后的宏鑫科技表现如何?「创业最前线」将进一步关注。

评论