文|览富财经网

经过50余年发展,仙琚制药已经发展成为国内甾体药物龙头,前几年业绩保持稳定增长,不过2023年净利润出现不小的“滑坡”,或因部分产品受到大环境影响。

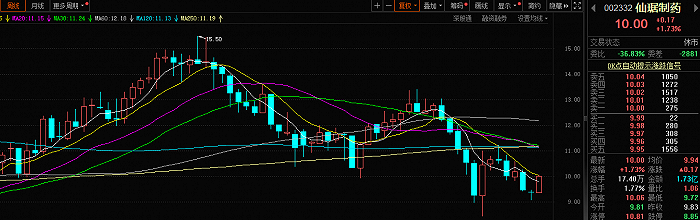

甾体药物行业发展前景较好,仙琚制药有望凭借研发优势抢占更大市场份额。不过,仙琚制药的股价长期处于震荡调整的走势,市场资金对该只股票也存在一定的分歧。

净利润增速出现下滑

仙琚制药的前身是仙居制药厂,创建于1972年,2010年在深交所挂牌上市。经过50余年的发展,该公司已发展成为甾体激素行业的细分龙头。

仙琚制药主营业务为甾体原料药和制剂的研制、生产和销售。该公司长期聚焦于甾体激素领域,努力做全、做精激素产业链,不断丰富原料药及制剂产品结构,在行业内成为“小而美”的企业。

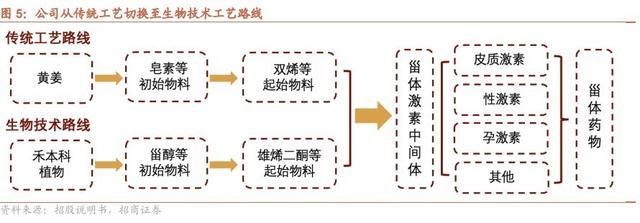

2013年以前,仙琚制药的原材料采购主要以皂素和双烯为主,所以姜黄的供给量和价格波动会对公司的生产成本和经营产生一定影响。2013年至2015年,仙琚制药逐步进行工艺升级,将原先的传统提取工艺转变为生物发酵工艺,成本有所降低,公司的毛利率和净利率显著提升。

对生产工艺的创新升级和生产成本的控制,使得仙琚制药逐渐在同行业中占据了领先地位。2016年至2022年,该公司的营收规模和净利润一直呈现稳步提升的状态。尤其是近三年,公司的业绩爆发。

2020年至2022年,仙琚制药实现营业收入分别为40.19亿元、43.57亿元、43.80亿元;归母净利润分别为5.05亿元、6.19亿元、7.49亿元。

不过,仙琚制药良好的业绩表现并未在2023年得以延续。根据公司披露的三季报显示,仙琚制药在2023年前三季度实现32.37亿元,同比下降6.24%;归母净利润4.72亿元,同比下降10.89%。营收和净利润均出现下滑。

仙琚制药在2023年半年报中指出,业绩下降主要是受到各省区域集采影响,妇科计生类制剂产品黄体酮胶囊和第七批国家集采麻醉肌松类制剂产品库溴铵注射液的销售额同比减少所致。

如果去年第四季度的数据不出现明显波动,那么仙琚制药2023年的业绩将遭遇不小的“滑坡”。根据披露,仙琚制药将于2024年4月25日发布2023年年报,并将同步披露2024年第一季度报告。能否从沟里迅速爬出来,届时一看便知。

两类药品受影响

根据公司介绍,仙琚制药的产品研发主要针对四大治疗领域,分别是妇科、麻醉科、呼吸科及皮肤科。

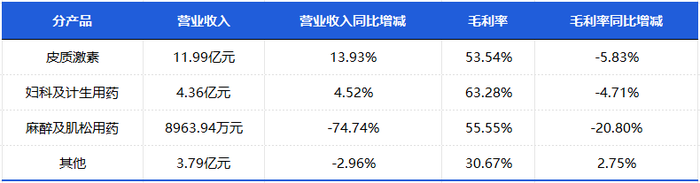

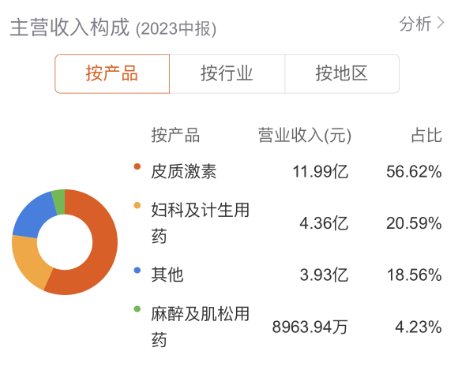

览富财经网注意到,仙琚制药受集采影响的妇科用药和麻醉科肌松用药的毛利率是相对较高的。根据2023年半年报披露,妇科及计生用药的毛利率高达63.28%,麻醉及肌松用药的毛利率也达到55.55%。

但这两款产品的毛利率都在下降。其中,妇科及计生用药的毛利率下滑了4.71个百分点,而麻醉及肌松用药的毛利率更是下滑20.8个百分点。

不过,目前这两款产品的营收占比相对较低,妇科及计生用药的营收占比为20.59%;麻醉及肌松用药的营收占比仅为4.23%。

可以看出,仙琚制药的绝大部分收入还是来自于皮质激素类产品,而受集采影响的两类产品对公司业绩的贡献较少,或许对于业绩的影响较为有限。

仙琚制药表示,想根据临床需求及产品属性定制销售策略,建立产品的差异化竞争。同时,发挥好现有产品的潜力,做好未来产品的储备,培育制剂新增长点,加强产业链纵深发展。

甾体药物行业空间广阔

近年来,仙琚制药不断加大研发投入,围绕甾体药物产业链和关键治疗领域搭建研发体系,建立产品开发梯队。

目前,仙琚制药拥有浙江省甾体药物工程技术研究中心、国家级博士后工作站,公司与中国科学院上海有机所、浙江大学、中国药科大学等20多个国内著名科研院(校),招揽高级科研人才,并逐步与国际新药开发接轨。

览富财经网注意到,仙琚制药瞄准的甾体药物赛道前景较好,发展空间较为广阔。

据了解,甾体药物的应用非常广泛,是仅次于抗生素的第二大类药物。甾体药物对机体起着重要的调节作用,具有很强的抗感染、抗过敏、抗病毒和抗休克的药理作用,能够改善蛋白质代谢、恢复和增强体力,以及利尿降压,广泛用于治疗风湿性关节炎、支气管哮喘、湿疹等皮肤病、前列腺炎等内分泌疾病,也可用于避孕、安胎、减轻女性更年期症状、手术麻醉等方面。

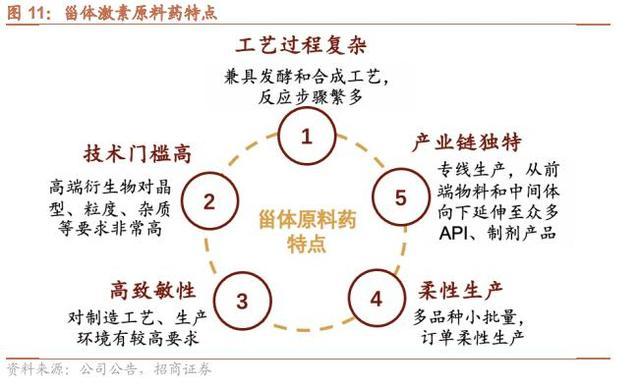

需要说明的是,甾体激素原料药具有高致敏性,工艺流程复杂,技术门槛较高,对企业的生产规模要求较高。因此,一般企业较难进入到甾体药物市场。

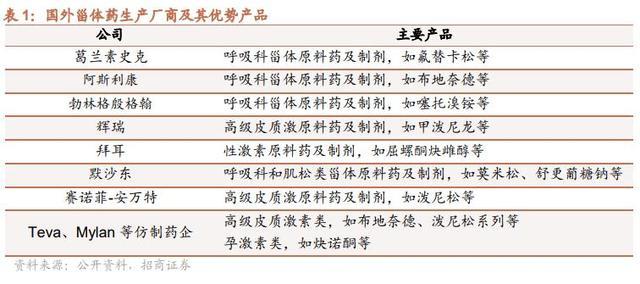

目前,全球范围内的甾体药物生产厂家主要是大型跨国制药企业,比如拜耳、辉瑞、默沙东葛兰素克等。

近年来,随着我国原材料的优势逐步显现,生产工艺不断升级,全球甾体药物的生产发生转移,中国逐步成为世界甾体药物的生产中心。

相关数据显示,国外已经上市的甾体药物共有400多种,而我国现有品种仅为三分之一左右。与国外对比可以发现,我国甾体药物目前仍以低端产品为主,未来可提升的空间仍然较大。

Wind医药库数据显示,主要甾体药物(性激素和生殖系统调节药、系统用药的皮质激素类药品、皮质甾体激素类皮肤病治疗药)样本医院销售总额由2013年的21.61亿元增长至2022年的42.65亿元,增长197.36%,年复合增长率为7.85%。机构预计,未来甾体药物行业将处于上升状态,其市场规模也将持续扩大。

未来,我国甾体药物行业将以药品种类高端化、国产替代为重点发展方向,以仙琚制药为代表的甾体原料药企及制剂公司有望进一步扩大市场份额。

市场资金有分歧

从资本市场表现来看,仙琚制药近年来保持着震荡调整的走势,从2023年6月下跌以来,阶段跌幅达到33.69%。

从股东构成来看,仙琚制药的实际控制人为仙居县产业投资发展集团有限公司(当地国资机构),最新持股比例为21.55%。

览富财经网注意到,已有部分险资新进买入了仙琚制药的股票。截至2023年9月30日,泰康人寿的两只保险产品累计买入超2100万股,中国人寿保险的一只保险产品加仓了30.60%。

与险资不同,有部分资金对仙琚制药进行了减仓的操作。截至2023年9月30日,香港中央结算有限公司减仓4.89%,兴业兴睿两年期混合基金减仓8.65%,汇添富创新医药混合基金减仓47.56%。可以看出,市场资金对仙琚制药目前的股价仍存有较大分歧。

评论