文|商业评论 考拉是只鹿

编辑|葛伟炜

美股财报季总是几家欢喜几家愁。这一次,暴雷的是星巴克。

当地时间5月1日,星巴克公布2024财年第二季度财报,公司营收和每股收益均低于市场预期。当天开盘后,星巴克股价遭遇闪崩,一度大跌近18%。截至当日收盘,星巴克重挫15.88%,市值一夜蒸发159.15亿美元。当周随后两日,尽管道琼斯和标普500指数高歌猛进,但星巴克依然未能走出颓势,以阴跌收盘。

有分析师指出,该季度星巴克公布的业绩,可能是迄今为止所有大公司中最糟糕的。随后,摩根大通将星巴克目标价从100美元下调至92美元。而德意志银行、William Blair等投行也纷纷跟进下调星巴克评级。这对星巴克而言着实有些“蒙羞”。

在财报中,星巴克CEO拉什曼·纳拉辛汉(Laxman Narasimhan)直言:“在高度挑战的环境中,本季度的业绩并没有反映出我们品牌的力量、我们的能力或未来的机会。”“它没有达到我们的期望。”

好巧不巧,4月30日瑞幸也公布了2024年第一季度财报。财报数据显示,瑞幸在中国咖啡市场的门店数量仍然保持第一,一季度总净收入为62.78亿元人民币,同比增长41.5%。第一季度门店数量净增2342家。

瑞幸的盈利能力在自营和联营两方面都得到了印证。当季瑞幸自营门店收入同比增长高达45.8%;联营门店收入同比增长32.8%。相较于星巴克的焦虑,瑞幸的财报看上去仿佛一切岁月静好。

那么,星巴克业绩到底是如何塌方的?面对这样一份成绩单,星巴克又该怎样知耻而后勇?瑞幸看似喜人的成绩背后是否真的就高枕无忧呢?

9块9猛如虎?

当季财报中,星巴克在中国市场遭遇的“伏击”要比美国更激烈。其中,美国门店销售额同比下降3%,市场预期为上升2.31%,中国门店销售额同比下降11%,市场预期为下降1.64%。

在极受重视的中国市场,销售额不仅下滑超过两位数且与市场预期的差距不小,这很容易让人联想到瑞幸和其他咖啡品牌的迅速崛起。

价格才是最强基本盘。

就在星巴克公布最新财报的前几天,“9块9的风终于还是卷到了星巴克”登上了微博热搜榜。然而,相较于其他品牌攻势如潮的价格战,星巴克的打折行为显得不痛不痒。

“45.9元两杯”“55.9元三杯”,这还得是限定的口味才行。星巴克的优惠券不能说不划算,可也不能说划算,陷入了一种可有可无的鸡肋状态。

尽管当季星巴克的平均消费金额增加了2%,咖啡馆的客流量却下降了6%。可以看出,客单价格的微涨相比客户光临频率的下滑,有些得不偿失。

开拓市场是星巴克这几年一直致力于做的事。从2022年9月起,星巴克就提出要在中国加速扩张,到2025年达到9000家门店数。不过,比起瑞幸已经上万的规模来说,星巴克跑马圈地的速度依旧算不上快。

在星巴克的拓店思路中,县城是最重要的板块。可是小镇青年对星巴克的认可度几何,充满了不确定性。

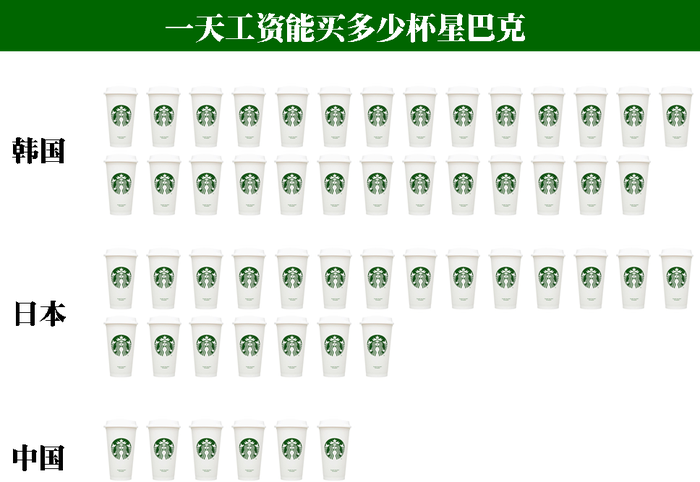

之前国际劳工组织(ILO)做了全球用户一天工资能买多少杯星巴克的调查,结果显示:按照日本的平均工资计算,一天可以喝21杯,在韩国达到了27杯,而在中国只有6杯。

新零售商业评论制图

窄门餐眼所提供的数据显示,星巴克、瑞幸和库迪的客单价分别为38.06元、16.49元和10.06元。这样的价格阶梯让人不禁为星巴克的下沉之路捏一把汗。

在部分县城,一杯星巴克的价格就抵得上一个家庭一天的伙食费,即使是降价后25元左右一杯的价格,对大多数低线城市的人来说依然显得“有些贵了”。

假如星巴克铁了心要发展下沉市场,很难想象当前的定价能给予品牌多少支撑,进一步加大打折力度几乎是板上钉钉的事。

再说回瑞幸。尽管靠着9块9从星巴克那儿分得了一块蛋糕,但瑞幸自己也是打了一套七伤拳后留下一身暗伤。

最新季报显示,瑞幸期内净增门店2342家,但自营门店的同店销售额减少20.3%,而去年同期则增长了29.6%。当开店数量来到上万级别以上,瑞幸在一线城市的高密度导致门店彼此之间抢生意的情况出现,单店销售额和坪效的增长也将不可避免地变得无法持续。

打了许久价格战的瑞幸多少有些疲惫,但事到如今,主动为之的价格战已经变得不得已而为之。瑞幸正在悄悄减弱价格战的力度,9.9元优惠券的使用范围不断缩小。可是,瑞幸不干,别人会干。

库迪咖啡此前宣布将延长现行门店补贴政策2年;Tims这边,早餐“暖食+咖啡”的组合越来越便宜……从短期来看,咖啡价格战中,谁都无法安然脱身。

精品咖啡的悖论

然而截至目前,星巴克对外的态度从来都是:价格战,我不感冒。

在此次财报会议上,CEO拉什曼·纳拉辛汉表示,“中国的咖啡和茶市场正面临着激烈的价格竞争,但我们选择不参与其中。我们是优质的品牌。”在纳拉辛汉看来,星巴克的重点仍然是高端市场。

CEO的说法同创始人霍华德·舒尔茨(Howard Schultz)别无二致,舒尔茨曾明确表示:“我们不是在进行折扣战或价格战。随着时间的推移,当顾客更了解咖啡,他们会想要从低端或打折产品中升级。只要我们继续赢得市场的尊重,他们就会选择升级到星巴克。”

舒尔茨的言下之意很简单:星巴克的品质配得上高价。

但部分消费者并不这么认为。

“星巴克没有精品咖啡”的言论在网络上随处可见。星巴克自然不会认同这样的说法,更何况它现在已经有了“星巴克甄选”这一精品咖啡品牌。但在消费者看来,星巴克甄选更多的还是一种进阶版的“第三空间”,迎合年轻人打卡拍照,中产和商务精英约会谈事的需求,但并没有那么日常。

事实上,打工族和社畜们不是不喜欢精品咖啡,可他们的精品咖啡依然需要限定在工作地点短半径,走路或者外卖快速能够购买到的范畴内,是否非得选择星巴克甄选,对大多数人来说是“可以但没有必要”,“它还是挺贵的,比普通的星巴克还要贵出不少”。

以上海为例,三五步便能见到一家咖啡馆,Manner、Peet's、M Stand等精品咖啡连锁店以及各种独立品牌也是随处可见。更要命的是,他们中的很大一部分都比星巴克便宜。同样的价格,消费者为什么要退而求其次选择口味不及精品咖啡的星巴克,而为品牌溢价付费呢?

同样的问题不止在星巴克甄选身上显现。

今年年初,Seesaw在近4个月时间里关闭了近40家门店。Seesaw的单杯价格与星巴克近似,杯型甚至更小。偏高的定价让资本和加盟商都犯了难,也成为品牌无法大面积铺店的障碍。

残酷的事实是,只要没办法上规模,品牌效应就不足够,愿意来光顾的消费者就不如别的大品牌多。如此负反馈下,高不成低不就的精品咖啡如履薄冰。

对星巴克来说,它的品牌调性注定了它必须做精品咖啡。但如何谋求精品咖啡在产品定价和消费者接受度之间的平衡,尚需一番深思熟虑。

充分竞争之难

尽管财报数据乍一看还算不错,但细究起来,瑞幸这一边也有隐疾。

当季瑞幸自营门店同店销售增长率为-20.3%,2023年同期为29.6%;自营门店层面营业利润为3.2亿元人民币,门店层面营业利润率为7.0%,2023年同期为7.9亿元,门店层面营业利润率为25.2%。

针对财报中的负面情况,瑞幸董事长兼CEO郭谨一表示,因素是多方面的,客观上一季度的寒潮和温度波动使得消费出行受到影响,而主观上公司将市场占有率作为发展的主要战略目标,调整了开店节奏,通过迅速拓店进一步拉开了品牌与竞争对手的距离。

多开店就意味着多花钱,单店销售额的下滑叠加成本的增加能否从长期视角为瑞幸换来更坚固的市场地位,依然是未知数。

当星巴克和瑞幸都遭遇不同程度的业绩承压,事情就变得微妙起来。是两大龙头都出了问题吗?

真相是,行业的齿轮开始转动了。当上海成为全球咖啡店第一多的城市,机敏的消费者应该能感知到,市场的饱和度正在不断被填满。尽管在广袤的中国下沉市场中,品牌们有望觅得更高的增速,但国内整个咖啡赛道也在演变成一个充分竞争行业。

在充分竞争行业里,市场内所有的资源都已经被调动,不存在任何人或者集体可能出现的垄断性。产品都是同质化的、无明显差别的,企业永远是价格的接受者而不是价格的制定者。

如何突破愈发逼近的行业天花板,从存量中找增量是关键手,说直白一些便是“抢他人的客户”。

具体怎么抢?要么走量,要么提质。

从“走量”来看,充分竞争行业中,企业是价格的接受者,这便是上文所说的价格战;而从“提质”来看,虽然面临着同质化的困局,但细节中见真章,口味的加成仍是决定品牌口碑的胜负手。

咖啡产品通常分为基础款和新品。基础款的提质靠的是咖啡豆、供应链和研磨冲泡技术,相对而言是周期较长的做法。与此同时,单靠黑咖啡或者“咖啡+奶”的组合,其消费群体相对要小于甜味奶咖的普适人群。

这也是为什么,精品咖啡想要占据市场,往往需要长时间的市场教育,还得有合适性价比的一臂之力才行。

于是乎,除了日常琢磨基本款的进阶,未来咖啡品牌们互卷相对更好研发的新品必将成为常态。

从瑞幸来看,铺天盖地的新品SKU早已成了品牌的重要标签。除了最重要的里程碑式的生椰拿铁外,小白梨拿铁、橙C美式等均成了新品中的爆款。

星巴克这边已经明确表示,今后在中国会继续落实三大策略:更多的咖啡新产品、数字化赋能门店和进一步布局下沉市场。其中,新品研发是相当重要的一环。就星巴克过往的成绩而言,新品反倒成为了一个雷区。别说是鲜有出圈的产品,每回出的新品还容易引发网友的口诛笔伐。

我们并不质疑星巴克的研发能力,但更多的是希望它能再深入研究一些中国消费者的口味,早日做出“更符合中国宝宝体质”的咖啡饮品。而一旦星巴克的研发团队打通了任督二脉,根本不愁品牌效应的星爸爸无疑将会手握更有分量的筹码。

好日子不复存在,两大龙头非对咖啡行业的困局没有准备。

星巴克此前已经第三次修改了2024年的增长预期。公司现在预计全球收入增长将为低个位数,远低于之前7%~10%的预测范围。而郭谨一也坦言:“(瑞幸)二季度业务依然面临诸多挑战。”

在充分竞争的市场里,品牌都会绞尽脑汁争取客户,想必少赚一些,比同行好一些,都是能接受的结果。

好在,辛苦钱也是钱。越残酷的市场越能成为品牌的试金石。

毕竟,真正的强者从不抱怨环境。

评论