文|财经三分钟 杨瑞

新能源行业近日突传利好,比亚迪有大动作了。

国家金融监管总局官网最新披露,已对比亚迪财险关于报批机动车交通事故责任强制保险条款和费率的请示作出回复。这意味着,作为一家新能源车企的比亚迪跨越了围栏正式杀入车险领域。

如今,比亚迪不仅会扰动保险业固有格局,也会给新能源行业的边界拓展带来更多可能性。

01、比亚迪拿下车险入场券

传闻已久的比亚迪车险服务,很快要和消费者见面!

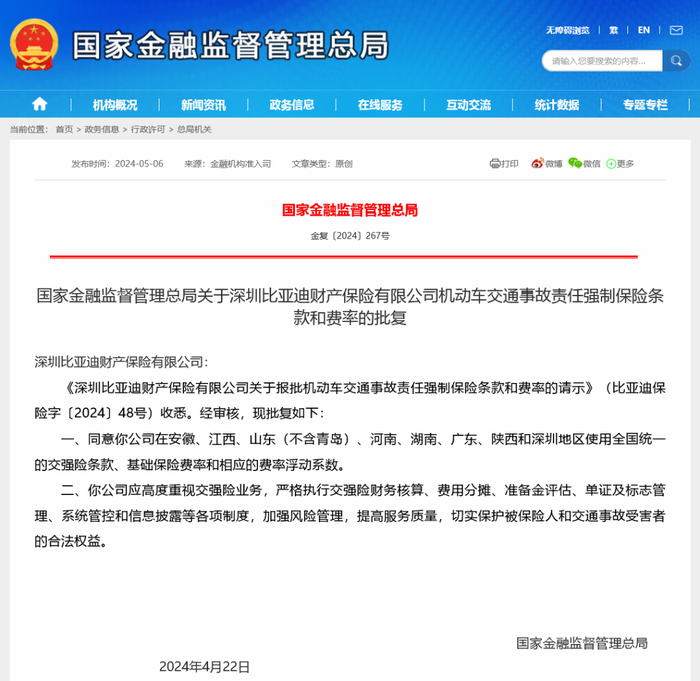

5月6日,国家金融监督管理总局公开4月22日的批复,通过了深圳比亚迪财产保险有限公司关于报批机动车交通事故责任强制保险条款和费率的请示。

不过还是有地域限制的,目前仅限安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区使用全国统一的交强险条款、基础保险费率和相应的费率浮动系数。其余地区是不能够承保的,但不限制其它车型参保。

而在5月3日,比亚迪已经在官方App中设立保险服务入口,目前还不支持在线投保。App中介绍,比亚迪保险的服务范围包含7个主要类别及15个细分的车辆保险产品,其中就有交强险和商业险,而且商业险明确指向新能源汽车。

要知道,比亚迪2022年和2023年都卫冕全球新能源汽车销冠。如果比亚迪财险未来能成功开展自家新能源汽车的业务,就有可能一举成为国内最大的新能源车险公司。

02、新能源车主的最强福音来了?

众所周知,目前的新能源车险市场仍是一块“难啃的骨头”,大部分保险公司都处于亏损或者微盈的状态,原因是新能源车发展不久,车辆和事故数据量不够,无法准确核准新能源车风险,所以新能源车普遍存在出险率高、维修成本高、赔付率高等问题。

再加上新能源汽车动力电池的高成本和存在燃烧起火的风险,不少新能源汽车车主在投保时遭遇不少阻碍。

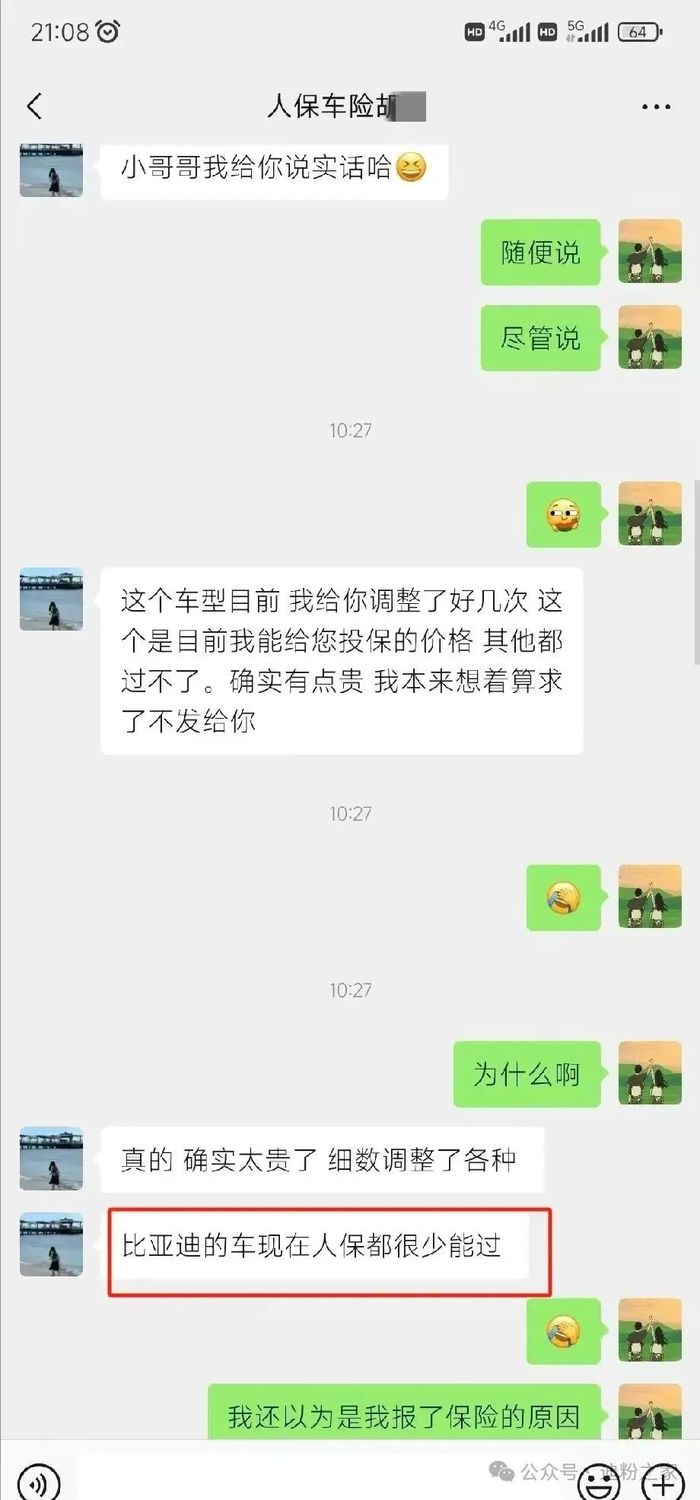

前段时间,一位比亚迪元EV车主抱怨,自己的车被各大保险公司拒保,其中包含平安、太平洋、阳光、大地、支付宝等,仅有人寿和人保两家提供保险,但保费贵的吓人。

人寿要价8118元,人保要6000元,可是比亚迪元EV新车价才十几万元,这保险费几乎赶上了四五十万油车的费用。

结果呢,保险公司们给出的回复可就五花八门了。太平洋说可能运营车不予承保,平安则指马上就要到年底了,续保率太低拒绝承保。人寿保险公司更是直言不讳:“比亚迪现在人保公司都很少承保了!”

并且这还不是个例,在网上一搜,一大堆这样的案例,“一年没出险,保费反比去年贵一千”、“一年跑2万公里,电车成了万人嫌”。

在保险公司看来,出险率、赔付率高导致保险公司收取较高新能源车险保费。申万宏源研报数据显示,新能源车险的赔付率平均接近85%,保险公司面临较大承保亏损压力。以车损险为例,新能源车占比最高的家用车出险率高达30%,显著高于燃油车的19%,而且平均赔付金额也明显高于燃油车。

此种情况下,新能源车企苦保险公司已久,用户也一样。他们不是提高车险费用,就是拒保,反正理由都是千篇一律。以至于得知比亚迪涉足新能源车险,网络率先不淡定了。

目前有不少新能源车主纷纷表示,“希望比亚迪的鲶鱼效应能把保费尽快干下来。”而据统计,2023年比亚迪乘用车累计销量超过300万辆,客户保有量已突破1000万人。

最近两个月,比亚迪在国内的月销量基本能够达到30万辆左右,全国各地遍布上千家4S店,真的完全放开了,毫无疑问那将对原来的车险公司造成巨大的业绩冲击。

不过也有不少人持续反对意见,认为比亚迪入局保险市场并不是好事情。比如这位网友评论,根据比亚迪以往的所作所为,等着被割韭菜吧。

比亚迪的车主可不敢买比亚迪的保险啊,出了事以后保险和厂家都不赔,那就完了。只能说垄断之后,受伤的依然是消费者,以后因车辆导致事故责任,将由主机厂说了算......

不过小编认为,汽车厂家直营保险是好是坏这个很难判断,但最关键是相关法律法规要健全和监管到位。

03、车企涉险会不会一帆风顺?

其实,不止比亚迪,近年已经有越来越多车企开始下场做保险了。

2018年7月,小鹏汽车成立广州小鹏汽车保险代理有限公司。

2020年8月,把特斯拉逼的也成立了一家保险经纪有限公司,注册资本5000万元,经营范围为保险经纪业务,由特斯拉汽车香港有限公司全资持股。可惜的是今年3月,该公司发布简易注销公告。

2022年,蔚来出资5000万元注册成立蔚来保险经纪。2023年9月26日汇鼎保险更名为蔚来保险经纪有限公司,安徽蔚来数据科技100%持股,这意味着蔚来汽车成功进军保险业。

2022年,理想通过旗下子公司受让一家保险经纪公司100%股权。

2023年11月,国家金融监督管理总局批准宝马(中国)保险经纪有限公司、安顾方胜保险经纪有限公司经营保险经纪业务。

在今年3月4日,宝马(中国)保险经纪有限公司在北京正式开业。该公司由宝马集团全资子公司宝马巴伐利亚商业代理有限公司和华晨宝马汽车有限公司共同出资,双方出资和持股比例分别为58%和42%。

同样,上汽有上汽保险,吉利有参股的合众财险,越来越多的车企开始介入到车险行业中来。

当然除了比亚迪这张牌照是正儿八经的拥有独立设计自己保险产品的牌照外,其他的都是保险经纪或者代理的“中介”牌照。

虽说车企涉足车险可以说是“肥水不流外人田”,但也是一把双刃剑。车企入局保险行业存在牌照资质、资金能力、技术能力以及网点布局等壁垒限制,这均是车企布局保险行业所要面临的挑战。就连巴菲特也在今年的伯克希尔·哈撒韦公司年度股东大会上表示,汽车公司开展保险业务的难度,不亚于保险公司做汽车。

这也难怪部分传统保险公司会对车企入局持保守观望态度。

但不可否认的是,车险业务确实是保险公司非常大的一块蛋糕,车企杀进来还是影响较大的。最近很多保险公司开始坐不住了,保险行业的高管也到处出差去付费上课。

这一次,保险公司最终要为自己的傲慢付出代价。

评论