文|餐观局 张泽

小火锅赛道的热度在持续攀升。

餐观局获悉,近日,百胜旗下「小肥羊·回转火锅」在乌鲁木齐和成都开出首批加盟店。来自西安的「串士多」已经成功登陆上海,于上海晶品中心开设首店。此外,郑州「农小锅」也将进军上海市场,并已与两位加盟商签约。

「龍歌」「红厌厌」「苏小北」等回转小火锅品牌也在积极寻求扩张,「围辣」小火锅更是宣布已突破一千家,超越了「呷哺」的门店数。

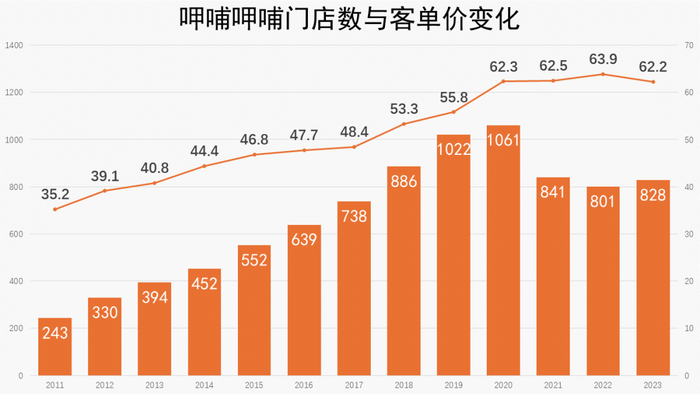

呷哺正面临着巨大的竞争压力。5月15日,呷哺呷哺对外上线新菜单。该菜单显示,其单人套餐及双人套餐价格全面下调,单人餐均价58元,双人餐均价130元,平均客单价约60元。除套餐外,其他餐品也迎来不同程度的降价。

图|餐观局制作

然而,尽管呷哺连年亏损,其在小火锅赛道的王者地位仍无人能撼动。这引人思考:为什么如此充满活力的市场只有一个品牌独占鳌头,这个市场的真正潜力究竟有多大?随着行业的持续发展,我们是否能够期待新的领军者的出现?

01呷哺的天时地利人和

小火锅赛道火热,为何只有呷哺称得上是头部企业?多位从业者给出了不同的解释。「北京」是讨论的焦点,同时被频繁提及的还有「羊肉」、「麻酱」和供应链。

如果不是诞生在北京,呷哺或许无法取得成功。在北京市场,羊肉是火锅涮烫的核心食材,麻酱则是蘸料的核心,这两者的完美结合为呷哺打下了坚实的口味基础。同时,在北京市场取得成功,就意味着打开了北方市场的影响力。

相较之下,南方市场的情况则大有不同。由于不同地区对火锅口味的需求各异,小火锅品牌往往以地域性出现。在此前,上海有「豆捞坊」,浙江有「汤岛涮」,深圳则有「千味涮」。

尽管川渝火锅在市场上攻城略地闻名遐迩,但川渝小火锅却难以获得同样的成功。一位曾做川渝小火锅项目的从业者对餐观局表示,川渝喜欢重油重辣、小火锅味道并不是很足,同时小火锅的社交属性更弱,在川渝本地也难以站稳脚跟。

占据北京「地利」的呷哺,其实还占据了「天时」和「人和」。

呷哺诞生于1998年西单明珠大厦,在开店两年前,创始人贺光启就开始筹备中央厨房与后台系统。在相当长的一段时间,呷哺保持每年开一两家店的速度「潜伏」,调整门店细节,积蓄能量。在当时那个粗放的餐饮市场环境中,呷哺显然走在了行业前列。

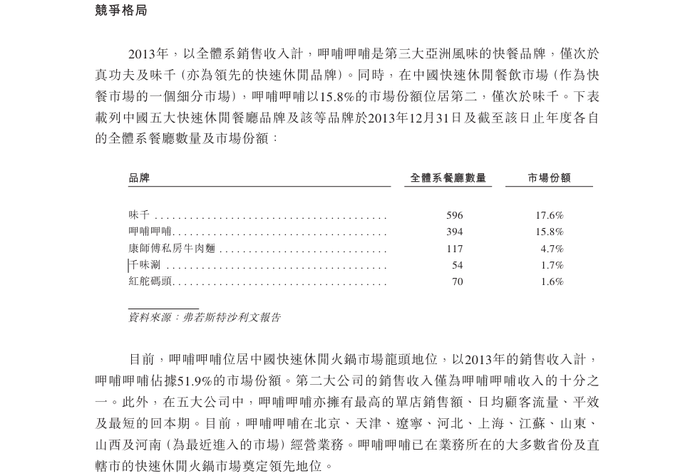

转折点是2008年,呷哺获得了知名PE英联资本投资5000万美元,开始快速扩张,并在2014年于港交所上市。根据招股书,根据弗若斯特沙利文报告,以2013年销售收入计算,呷哺占据「中国快速休闲火锅市场」51.9%的市场份额,第二大销售收入仅为呷哺收入的十分之一。

图|来源呷哺2014年上市资料

上市后,公司开始加速跨区域扩展,清扫竞争对手,但仍牢牢掌握北京市场。在上市的2014年,北京市场仍是大头,拥有54.42%的门店,贡献着69.27%的营收。至2019年,北京市场门店数占比缩小至30.63%。不过北京市场依然重要,贡献着43.17%的营收。人均消费、翻座率仍然领先其他地区。(2020年后披露口径变动,不再以区域市场而是线级城市披露)

数据来源|呷哺招股书及企业年报,餐观局制图

时间的积累、北方市场的坚实基础以及资本的支持,共同铸就了呷哺在市场上的领先地位。对于其他地区和品牌来说,要复制呷哺的成功模式无疑是充满挑战的。

02小火锅的两个天花板

在2013年,呷哺还是全国第三大亚洲风味的快餐品牌,仅次于真功夫和味千,在快速休闲餐饮市场,呷哺以15.8%的市场份额位居第二。贺光启也曾放下豪言,他的目标是在中国的每座城市都比肯德基多一个店面。

然而,小火锅市场的实际容量显然未达预期,面临着两大天花板——区域限制和客单价限制。呷哺在北方市场取得成功,但难以在其他地区复制,客单价则牢牢被压制在60元以下。

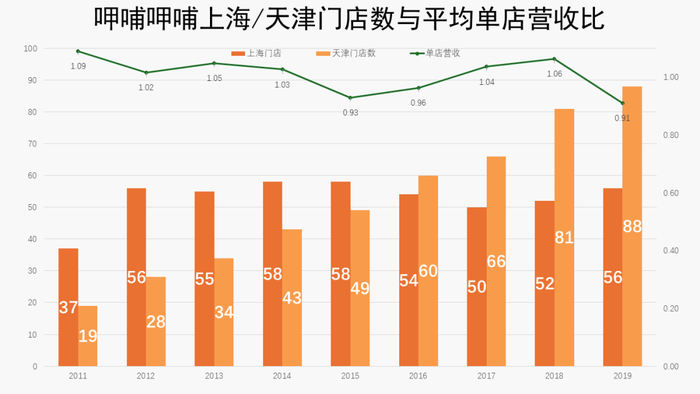

上海市场对呷哺来说极为重要,2010年就开始布局。2014年上市募资所得的款项中12.6%将用于在上海新建物流和生产中心,以支持该市场的快速扩张。上海市场的开店计划与北京一致,多于天津。

但在实际发展的过程中,上海市场稍显乏力,状况不如天津。具体来看,2014年上海的门店数量达到58家的高峰,但到2016年,天津的门店数量和收入已经超过上海;到2018年,天津的客单价也超过了上海。

数据来源|呷哺招股书及企业年报,餐观局制图

数据来源|呷哺招股书及企业年报,餐观局制图

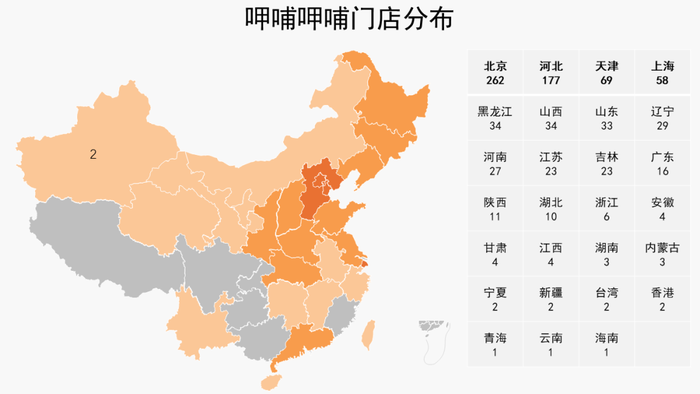

乏力的不只是上海市场,呷哺在2020至2023年连续四年的年报中,均提及将聚焦在华东、华南市场的开发,并在2021至2023年优化已有门店网络,但是全国仍然重北轻南。

数据来源|窄门餐眼 2024年5月5日,餐观局制图

数据来源|窄门餐眼 2024年5月5日,餐观局制图

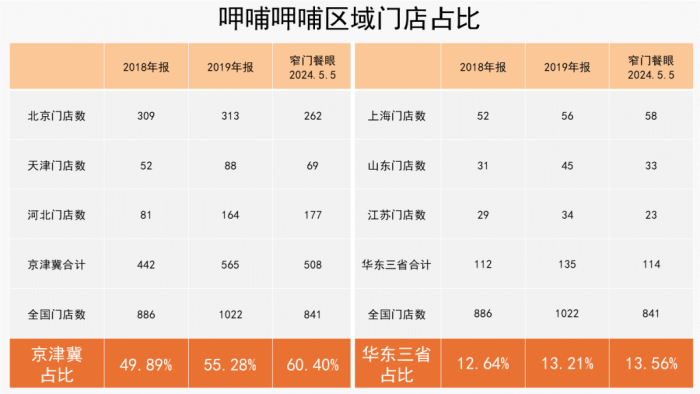

对比窄门餐眼2024年5月5日与呷哺2019年年报的数据。京津冀地区门店占比不降反升,从55.28%上升至60.4%。上海、山东、江苏华东三省门店占比仅从13.21%上升至13.56%。(2019年年报华东地区仅上海、江苏、山东三省门店数单独列出)

数据来源|呷哺年报与窄门餐眼,餐观局制图

除了跨区域扩张乏力、门店规模遇到门槛外,品牌的客单价也触及上限。

呷哺从2016年就开始实施呷哺2.0的餐厅升级,从快餐转型为「轻正餐」,2017年的一篇报道称,升级后的呷哺将覆盖客单价50-100元的大众消费群体。此后,呷哺逐渐失去了「性价比」标签和平价优势。

数据来源|呷哺年报,餐观局制图

2021年8月创始人贺光启重新上任CEO,宣布回归大众消费路线,客单价保持在60元以内,「50、60块钱能吃到一个非常精致的小火锅套餐,这将是我们今后重要的发展主轴。我相信消费者会很快地对我们有所认知。」

随着5月15日新菜单价格的下调,呷哺终于要达成这一目标了。

小火锅受困于60元的价格带,品类上的创新有限,也缺少足够的利润空间提升就餐环境、食材种类和品质,难以走出差异化。麻辣烫、串串、冒菜等餐饮业态进一步压缩了小火锅的生存空间。现在,还有快餐品牌对于小火锅的分食。

小火锅,尽管可能拥有大众需求,但仍可能是一个小众市场。

03回转小火锅的重生

「其实在中国就是这样,你刚开始做的是低端,后面你做好之后大家都想要逼格,然后你都想往终端甚至高端上去做,这个时候你就会放弃这个市场,把这个市场让出来」。一位小火锅的招商人员对餐观局表示。

呷哺转型到轻正餐模式,放弃低价模式,各地的中小品牌就开始分食呷哺的快餐客群,获得了更多发展机会。2021年,小火锅品牌纷纷开始改头换面,从街边小店进驻商场,回转模式是主流。

同时,消费者对于性价比的追求不断提高,小火锅价格实惠,便利、干净菜品还很丰富。因此成为一些白领的午晚餐、学生客和家庭聚餐的选择。

5月8日19:38分打浦桥日月光,临近的两家店铺,一围小火锅座无虚席,九龙冰室只有店员 图|餐观局拍摄

2022年这一年,两个重量级的「新玩家」诞生。一个是串士多,另一个是盛香亭转转热卤。

串士多诞生于西安,创新性的将「串串」做成回转小火锅的模式,以时尚、活泼、年轻的面貌吸引客户。回转台上用方盒装着各类串串,顾客自行拿取,按照长竹签、扁竹签、透明盒、夹子计价,价格为1元至3元。锅底和精品牛羊肉需要扫码下单,锅底售价为9元,原切牛肉卷9.9元/盘,沙葱羊肉18元/份。

图| 串士多上海首店,餐观局拍摄

长沙的盛香亭推出了转转热卤,将「新式热卤」做成回转小火锅模式。不仅借鉴了自助的转转小火锅,还参考了回转寿司的定价模式。回转台上不同颜色的碗碟代表着不同的价格。黄碟3元、红碟5元、棕碟7元,特殊菜品与锅底扫码单点、单独计费,以小火车的形式送餐。

一位百胜招商经理告诉餐观局,他们的小肥羊的回转火锅模式,就是学习着串士多和盛香亭。推出这款新模式的原因即是配合老百姓的消费降级,也是为了减少投资,原先小肥羊开一家店需要7位数。现在前期投资能控制在6位数。他们也在通过各种手段继续降低成本,并进一步打磨模式.

图|小肥羊上海品尊中心店,餐观局拍摄

在品尊国际的直营店,锅底和特色肉品如同盛香亭,通过小火车运送。正大乐城的加盟店中,小火锅取消了。取消的原因是成本,配置一条轨道两个小火车的成本是8万,取消后高峰期会多1-2个员工送餐

小肥羊回转火锅还在计划在门店增加「烧烤」(后厨烤制)和「冒菜外卖」,增加多元收入。目前的回本周期是两年。

其他的回转小火锅也有自己的本事。比如围辣小火锅最大的特色,是2元的锅底。品牌方将锅底的成本控制在0.8元至1.2元之间。减少顾客因为锅底产生相对剥夺感。为了控制成本,一些品牌在食材上面进行取舍、调整转速(8分钟左右)、低价菜品重复出现、实现成本控制。

04自助小火锅的活跃

虽然只是加了「自助」两个字,但确实完全不同的生意。自助回转小火锅的代表,有郑州的农小锅、青岛的龍歌、以及安徽的大成小火锅。农小锅即将开到上海,龍歌和大成已经在南京开枝散叶。

据了解,农小锅的母公司2018年就进入自助回转小火锅赛道,在此之前的项目是美食城,项目之前的名字也不叫农小锅,而是「逛呲涮吧」。龍歌的第一家门店是选在街边,半年亏掉110万,第二家店1:1复制到商场后,生意才变得火爆。

农小锅的门店主要位于郑州和北京,根据地区的不同,定价分别在26元、29元和33元,不限时长,菜品包括炸鸡、水果和涮菜共上百道,锅底和牛羊肉涮品另外收费。

图|农小锅北京双桥万达店,餐观局拍摄

龍歌从山东向江苏扩展,包含锅底的定价是59.9元百道菜,菜品没有牛羊肉但是有海鲜,炸鸡是龍歌的招牌产品之一。大成则是从安徽向江苏扩展,午餐38.9元,晚餐42.9元,锅底另外收费,不仅有火锅,还叠加了烧烤。

图|龍歌自助小火锅与大成小火锅,来源网络

这三个自助小火锅有一个共同的特点,他们选择在高流量的商场中,需要更高的客流和翻台来支撑生意(同时也因此获得了高声量)另一个共同特点是菜品都是大份,顾客需要用夹子夹取,而不是小份。龍歌曾试验单人份菜品,结果发现人工成本增加,同时浪费现象也更加的严重。于是没过多久就放弃了。

原因是这样的,「如果用大盘夹取,很多人会吃更多品类的产品,每个品类夹取的也不会太多,直接放在锅里或盘子上,慢慢吃饱的时候会控制量,因此损耗不会太多」。小份菜既占用桌面空间,每一份中也会剩下菜品,同时还会增加更多的人力。

图|农小锅就餐后台面损耗较少,餐观局拍摄

自助模式也在影响着其他的品牌,汤岛涮小火锅在浙江经营超过13年,以有料锅底和卡座模式为特色,也正尝试开出半自助模式的新店。「要和市场社会接轨,你假设其他的门店都在进步,你不可能一直原地不动」一位负责人表示。

汤岛涮在桐乡开出的自助小火锅午市和晚市的价格分别是38.9元和48.9元/位。而是自助点单式,并未引入回转设备。依然通过卡座来提升就餐体验和聚餐氛围。

图|餐观局制作

05谁,能挑战呷哺?

挑战呷哺的玩家,似乎仍未出现。每一个品牌距离呷哺依旧很遥远。

呷哺在京津冀的基本盘并未松动,虽然在资本市场上的处境不太好,但仍然是上市公司。其他品牌只能靠加盟模式来获取资金和扩张,一些品牌在对加盟商管控与供应链上也存在缺陷。

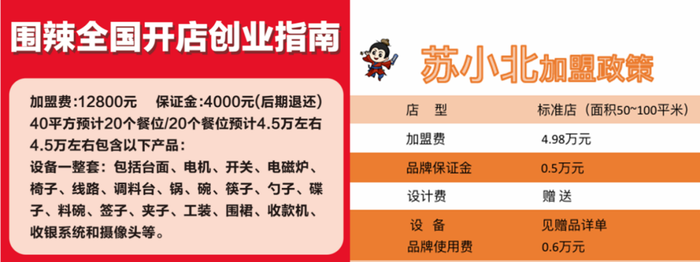

首先,围辣小火锅、苏小北等区域品牌扩张较快,虽然形象有所提升,但实际上依然传统。首先加盟门槛比较低,加盟费由品牌使用费、设计费、设备费构成,只需要5万元。

比起做品牌,更像是在「卖设备」。总部对食材把控的能力非常有限。围辣两个品牌锅底和蘸料由总部负责,但食材则需要自行采购。围辣的招商人员表示。总部仅有10款特色食材。牛羊肉供应链已经签约,正在推进,但目前只能满足河南本地的市场需求。

窄门餐眼数据显示,围辣目前已经覆盖18个省份。供应链却如此不足。而且,大部分品牌对于生鲜蔬菜是自行采购毛菜,门店进行清洗切配。而一些做南城香之类直营快餐的小火锅食材,是中央工厂集中处理的。

图|围辣苏小北加盟政策,餐观局制作

一些传统品牌对于品牌发展和门店数据上,也存在虚假宣传的情况。红厌厌小火锅的招商自称在火锅行业做了十多年,门店数突破100家。在视频号中,还出现了200家的说法。

但是工商注册资料显示,红厌厌运营的主体公司成立仅有两年,在窄门上的门店数只有44家。在追问下,品牌方表示之前是「功夫天下」在常州、无锡、苏州的大加盟商,后来自己做的品牌,200家的门店数是「累计」。

图|红厌厌门店数,餐观局制作

其次,回转自助火锅品牌。像农小锅、龍歌、大成其实在食品安全上也是有一定隐患的。用夹子夹取其实并不「卫生」,而用小份菜并不「经济」。农小锅工作人员向我们表示设计「吃这些东西的人他不会很挑剔的,他挑剔的话,根本不会吃」。

但2023年日本寿司郎曾经发生「回转寿司」之乱,有男子将手指沾染口水摸转盘上的寿司,并将全过程拍下发在社交媒体中,引发食品安全方面的震荡。如果问题发生在国内,这些品牌其实很难做出有效的应对。

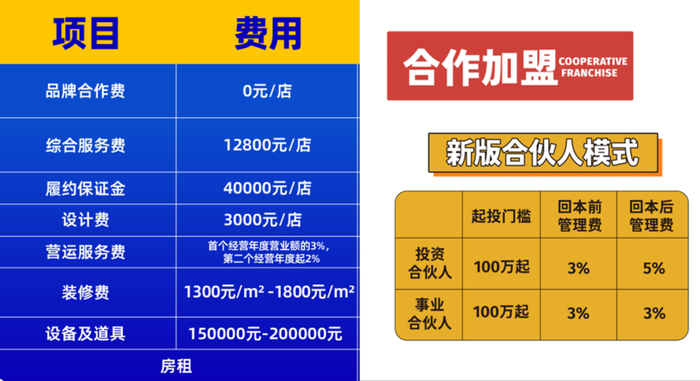

同时,这些品牌的加盟费/合伙人的费用也相对较高。不包括房租,100平米面积门店的前期投资就超过33万。开业后,还将按照经营年度营业额收取一定比例的营运服务费。龍歌则是「直营管理」,品牌负责整体管理和运营,无论是投资合伙人还是事业合伙人,起投金额均100万起,并按一定比例收取管理费。

图|农小锅龍歌加盟政策,餐观局制作

前期投资费用较高,房租其实也较高,门店对「位置」的要求更加重要,更好的位置有更大的流量,也意味着更大的成本,更高的租金占比。

但整个品类是受到低价严重限制的赛道,定价有60元的天花板。加盟商/合伙人是否有足够的利润空间,是一个问题。这个空间在未来各类成本上涨、卫生标准提升后,是否仍能维持?

呷哺的成功占尽了北方市场的地利与资本的人和,而如今小火锅品牌,则只有「天时」,靠着平价极致性价比获得了一些成绩。但平价并不是安身立命之本。同时,他们仍需面临赛道的区域性和客单价的天花板。

能够挑战呷哺的品牌还未出现,但这一批小火锅热中,仍有不少可以学习的地方,比肩甚至超越呷哺。

比如对于品牌护城河的建立上。龍歌的炸鸡花了一大笔钱买断的配方,并在各个门店新增了现炸岗,在社交媒体上,不少顾客认为龍歌家的炸鸡「和KFC一样好吃」。炸鸡的高饱腹感,其实也能帮助品牌控制成本。

盛香亭创始人日前在接受采访时表示,转转热卤如果脱离了盛香亭热卤,就是「空中楼阁」,因为别人会觉得你「就是一个小火锅」。转转热卤味门店的扩张也与主品牌一致。

或许假以时日,更多产品、服务和价格的创新,将引领小火锅赛道进入新的发展阶段,细分市场的深入挖掘和品牌特色的强化,可能是小火锅品牌突破现有限制、实现持续成长的关键。这场赛道的竞争才刚刚开始。

评论