文 | 星船知造 赵盼盼 赵晗

德国汽车经销商格雷戈里·布鲁德尼准备大赚一笔。

这家公司发现,德国销售的大众ID系列电动车有个大bug——

ID.4系列,德国起售价4.03万欧元,约合人民币31.7万元。中国的价格则仅14万元人民币。

ID.3车型德国起售价3.99万欧元,约合人民币31.3万元。中国价格11.99万元人民币。

也就是说,从中国进口ID系列电动车卖到德国,就能让德国人民用奥托的价格买奥迪。自己中间商赚差价。美滋滋。

说干就干,不然这等造福于民的好事必定被人捷足先登。

2023年,这家公司把22辆来自中国的大众ID.6X引进德国。清关、注册、配备欧洲特别要求的零配件。总之,布鲁德尼公司很有确定,一切合法合规。

但这事被德国大众知道了。大众以违法贸易为由,把同胞告上法庭。22辆汽车还没上街,就面临着被判销毁。

2023年中国汽车整车出口491万辆,超越日本成为全球最大汽车出口国。其中,新能源汽车出口120.3万辆。

如果“看不见的手”发挥效用,这个数字还会更高。“汉堡销车”是欧美国家贸易保护的一个缩影,抵挡中国汽车的强盛势头。

欧洲、美国、日韩的新能源汽车情况到底怎么样?真的和他们喊的口号一样,松一松油门,放缓目标么?

奔驰宣布放弃2030年100%销售电动车的计划,未来十年继续开发燃油车;

福特、通用等美国巨头,也相继延缓了其电动汽车计划;

苹果放弃筹划十年的“泰坦”造车计划;

欧洲车企布局新型合成燃料;

特朗普去年也在竞选宣言中提出支持燃油车发展。

但《星船知造》梳理了欧美、日韩车企的当下情况,我们发现:

欧美日韩等国家布局电车的脚步其实正越来越快。只不过在电动化的第一轮大战中,这些国家的电车被中国完败,此时再与中国正面“硬刚”只会越输越惨。

目前属于打不过就跑,争取时间产业链去中国化,并重建技术壁垒——这才是“汉堡销车”背后的真相。

01 美国:追赶速度最快,但被基建挡住路

美国的情况是——

新能源车渗透率低

传统巨头巨亏

基建不力、利益板结等“内忧”掣肘

产业链上,“脱中国”比“脱碳化”更重要

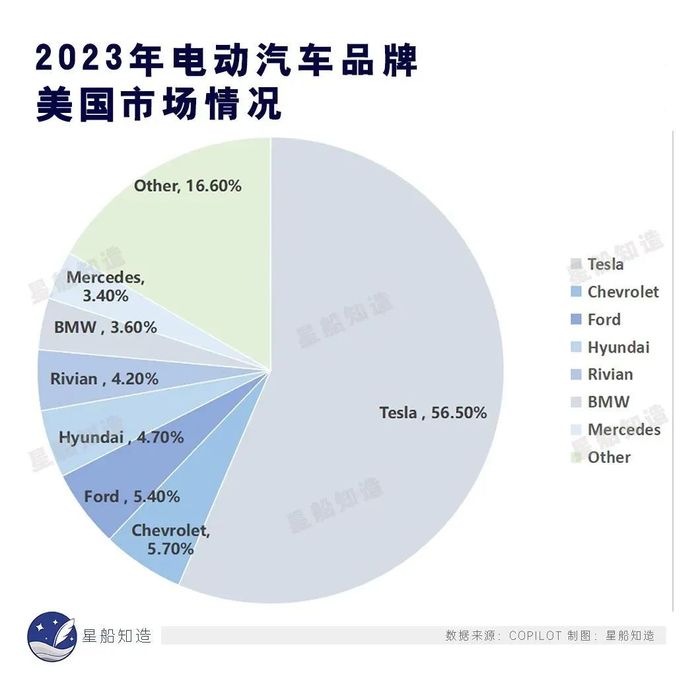

2023年,美国国内电动汽车交付120万辆,创下历史新高。不过,这个数字仅占美国汽车市场总量的7.6%。

让福特、通用等传统巨头难受的是,超过56%的电动汽车市场份额,被来自德克萨斯的特斯拉占据。剩下的份额,还要被虎视眈眈的现代、起亚、宝马等国外品牌瓜分。

2021年,福特曾自信宣布,计划在2023年前后,将其电动车全球产能提升到每年60万辆。

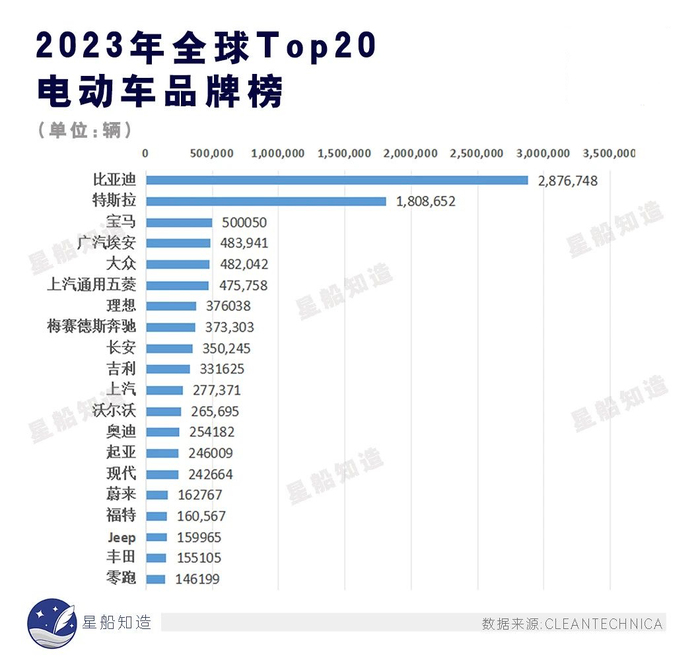

福特故意无视了比亚迪,声称要紧追特斯拉。而事实是,去年全球TOP20电动车品牌中,福特依然是垫底水平:

美国传统巨头一直没摆脱巨亏的泥潭。

福特电池驱动型F-150 Lightning去年卖出24,000辆,比2022年增长了55%。但经销商的反馈是,销量在涨,库存更在涨,销量远不及预期。

根据福特2023年财报,福特Model E电动汽车业务亏损15.7亿美元,较2022年同期6.31亿美元的亏损翻了一倍多。

福特曾预计,由于大力投资新的电动汽车产品和制造,到2024年,其电动汽车业务将损失30亿美元。

通用的日子也不好过。

福特好歹挤进了全球TOP20电动车品牌榜,通用连这些品牌的尾灯都还没看到。

2023年,雪佛兰Bolt和Bolt EUV销量增长63%至62,045辆,其它电车车型则不温不火。到了2024年第一季度,通用电动汽车总体销量下降了20.5%,只有16,425辆。

目前,通用将其位于密歇根州Orion Township工厂的电动皮卡生产推迟了一年,并放弃了到2024年年中生产40万辆电动汽车的计划。

至于美国的造车新势力们,暂时指望不上。

Rivian是新势力中表现最优异的,吃下了本土4.2%的电车份额,R2、R3和R3X等车型持续推出。Nikola把宝押在了氢能汽车上,和Fisker和Lucid等新势力车企一样,还在初步试水市场。

目前美国造车新势力最大的亮点是融资能力——但请注意,中国的“蔚小理”等走上这一阶段,已经是八九年前的事情了。

新势力一时指望不上,福特、通用这些传统巨头雄心勃勃想搞电车大跃进,却在国内疲软市场面前碰了个头破血流。但如果说美国因此放弃电车,就太天真了——

看看美国人为了电动汽车烧了多少钱:

2021年9月,福特和韩国动力电池公司SK Innovations宣布共同新建两个大型电动汽车制造园区。福特方面出资70亿美元,也是该公司历史上针对车辆制造所进行的规模最大的一笔单一投资;

2022 年,通用汽车在其家乡密歇根州投资66亿美元,用于增加电动皮卡的产量,以及新建电池工厂;

根据Environmental Defense Fund在3月发布的一份报告:在过去的九年中,汽车制造商们已经累计宣布在美国的电动汽车和电动汽车电池制造方面投资了1880亿美元;

拜登政府的《两党基础设施法》和《降低通货膨胀法案》,规划了至少830亿美元的贷款、赠款和税收抵免,以支持电动汽车的发展。而电动车相关产业的投资份额,总计高达2450亿美元。

付出如此巨大的成本,如果不是为了称霸市场,而是甘当气氛组陪跑中国电车,那美国人的心也太大了。

市场不振的最大原因,其实是充电桩等配套建设跟不上——这一回,美国挡住了自己的路。

拜登上任以来,大力推动电动化,电动汽车的销量已经增长了四倍多,目前在美国有超过四百五十万辆电车上路。公开可用的充电端口数量也增加了70%以上。截至2023年6月底,美国公共充电桩13万根,其中3.2万个公开可用的直流桩和直流快桩。

成绩还不错,但和中国的差距也越拉越大——

中国的公共充电桩214.9万根,是美国的16.5倍。其中,直流桩和直流快桩90.8万根,是美国的28.4倍。对于地广人稀且人均汽车保有量全球领先的美国来说,目前的充电桩根本不够用。

美国政府早就计划建立50万个电动汽车充电桩。但执行力度如何呢?

2021年11月,拜登签署《两党基础设施法》,其中一项,是为电动汽车充电提供75亿美元资金。据估计,这笔资金足以建设多达2万个充电桩或大约5000座充电站。

结果两年多过去了,该计划仅建成7座对外开放的充电站、38个充电桩。有机构解释道:各州交通部门拿到了资金,但没有部署新充电站的经验。

政府行动迟缓低效,目前美国规模最大、最可靠的快速充电网络,依然是特斯拉建设的1.8万根超级充电桩。

屋漏偏逢连夜雨,新一轮大选在即,美国特有的政策不连续性再次上演。

早已投靠资本的美国工会,也乘势而起。

先有Stellantis、通用汽车和福特罢工,敲山震虎,给政府施压。福特CEO吉姆·法利也很配合,称生产电动汽车所需的人力比燃油车少40%,将造成大量岗位流失。

福特、通用等巨头的诉求很简单:抛开环保口号不谈,既然在电车上分不到足够的蛋糕,那是不是可以让政府把燃油车头上的紧箍咒松一松?如果想争取密歇根州选票,拜登就必须妥协退让,延缓推出加速电动化转型的新规。而共和党那边已抛出媚眼,表态要彻底废止汽车排放新规。

除了基建不力、利益板结等“内忧”,美国更在意的是在产业链上的去中国化。

美国对中国电动汽车供应链的依赖比想象中更严重:

●中国电动汽车占据了全球过半的电动汽车市场份额,部分电池材料的供应方面高达90%的市场比例。

●底特律三大老牌汽车企业都已掉队。美国本土尚无几家榜上有名的电池供应商,驱动Model Y的,还得靠宁德时代的电池供应。

●美国能源咨询公司Guidehouse Insights分析师萨姆·阿布萨米德发布警告,据相关统计,目前在美国销售的每100辆汽车中,只有约20辆符合在北美进行组装这项要求。

这就是为何美国一再强调“本地工厂,本地供应链”,以及为何福特、通用等都在加大投资兴建自己的电池工厂。

但现实情况是,一边是福特高管抱怨电动汽车会造成岗位流失,另一方面,美国很多汽车工厂,高级活没人能干,普通活没人愿意干。

美国人自己都打趣说,只要是成年男性就要。

“脱中国”比“脱碳化”更重要。如今,对于使用中国电池零部件的汽车,美国正试图取消其税收减免优惠。

当然,除了这些,还有“经典老番”:3月,美国商务部宣布要对“嵌入了外国敌手信息通信技术或服务的联网汽车”启动国家安全审查。

一切还是熟悉的配方、熟悉的味道。

02 欧洲,当务之急是产业链换血

在新能源汽车的版图里,欧洲分为了两部分:一部分叫挪威,一部分叫其它国家。

当全球电动汽车渗透率在2023年终于越过10%大关时,挪威电动汽车渗透率已达82.4%,断档式遥遥领先。

挪威推广电动车十分不欧洲的原因恰恰在于——挪威本土不生产汽车。

2016年,挪威提出在2025年实现新能源车销售占比100%,这份比欧盟提前整整十年的激进计划,十有八九真的要实现。

挪威推广电动汽车,突出一个简单明快,奖惩分明。

电车,购买不需要缴纳购置税、进口税和买家增值税,通行费减免50%;

油车,提高各类污染相关税种。在挪威,甚至连路权都对电车更友好——高峰时段的公交车专用车道想用就用。

价格上,一辆全电动日产聆风起价为21.99万挪威克朗,而大小类似的燃油车福特福克斯起价为39.51万挪威克朗,价格几乎翻倍。

配套设施方面,挪威早在2020年底就已经建成1.87万个充电桩,平均每1万名挪威居民拥有35个充电桩,主干道每百公里2到3个充电桩,充电桩网络的覆盖相当广。

同时,中国汽车进入挪威,关税为零。所以,尽管挪威人口仅有500多万,却成了中国车企进入欧洲的桥头堡,比亚迪、小鹏、蔚来、极星、MG等中国车企,纷纷在挪威铺开市场。

对比“汉堡销车”,同样是欧洲国家,挪威和德国的差别咋就这么大呢?

作为地处北极圈、三面环海的北欧国家,挪威对全球气候变暖焦虑更重,而且国内没有自主汽车品牌和相关产业。

欧洲其他各国推电动车,力度其实不小。

德国:2025年12月31日前注册的纯电动汽车和氢燃料电池汽车可享受10年税费减免;

英国:为电动汽车实行优惠税率;

法国:对电动、混动、CNG、LPG和E85车型免征全部或者50%税收费用,纯电、燃料电池和插混车车型大规模减税,等等。

基础设施方面,一些国家也给予各种间接补贴和减免政策。例如,瑞典对家用电动汽车充电箱实行50%的税收减免,冰岛免征充电站及安装充电站的增值税。

各车企布局也不可谓不紧:

奔驰2023年研发支出增长至100亿欧元,主要用途,就是开发新电动汽车产品及其平台。

宝马在逐步提高电动车销量目标。2023年,宝马纯电动汽车销量37.5万辆,占总销量14.7,接近其15%的目标;2024年这一目标数字是20%,2025年为25%。

大众去年就放出消息,要在五年内投资1800亿欧元用于电气化。大众计划到2026年推出10款新电动车型,包括一款售价低于25,000欧元的入门级车型;到2030年推出 75 款电池电动汽车。

Stellantis公司正探索动力总成技术和电池研发。计划到2025年投资300亿欧元用于电气化和软件开发,到2030年推出75 款BEV命名车型,并在2030年底实现100%的乘用车BEV销售组合。

Stellantis不忘加紧与中国车企的合作——

2023年10月,Stellantis集团宣布将投资15亿欧元成为零跑汽车的战略股东。与大众小心翼翼占股小鹏4.99%股份不同,Stellantis入股了零跑20%的股份,深度绑定,将其“布局广泛、品牌多元”的优势发挥到底。

总体看,2023年欧盟境内新能源汽车销量增长势头强劲。

其中电动车全年销量超过150万辆,同比增速高达37%,市场占有率已达到14.6%。欧洲英法德等国内的纯电动车占比,均超过了16%。

但俄乌冲突、疫情影响,以及通胀、高利率等问题,让欧洲企业备受煎熬。但这些还不是最致命的因素,欧洲的“水土人情”——扶不起的配套设施,孱弱不堪的产业链,打不下的高昂价格——注定了其电气化前期只能“花钱听个响”。

把电车卖到今天这个成绩,欧洲车企已经尽力了。

2019到2021年,欧洲的车桩比分别为8.5、11.7、15.4。(美国18.8、17.6、17.7;中国7.4、6.1、6.8。)据估计,近两年欧美的车桩比仍在15以上。

2017年至2021年间,欧盟电动汽车的销量增长了10倍,但同期公共充电桩的数量仅增长2.5倍,车桩比不降反升的原因,就是这种速率的严重不匹配。

目前整个欧洲只有约70万个充电桩。而如果按欧盟目前的新能源汽车规划,2030年需要约680万个公共充电桩。

更致命的是:电车产业链上的遥遥落后,致使电动汽车在欧洲价格昂贵,也让其传统倚仗的内燃机产业链陷入无比尴尬的境地。

再次回到汉堡销车事件,为什么德国人如此忌惮中国车?因为价格实在是太香了。

最近,比亚迪计划把基于海鸥车型的低成本电动汽车引入欧洲市场,售价预计低于20,000欧元。

这个价格低于目前欧洲最便宜的电动汽车之一的Dacia Spring(德国售价约为22,750欧元,法国售价为20,800欧元,西班牙的售价20,555欧元)。

所以为了防止中国汽车在欧洲大规模普及,只好抬一手中国车价格。

例如,去年蔚来推出的75kWh标准续航版本的ET5 Touring,国内售价29.8万人民币,但在德国的起价为59,500欧元(约合46.4万人民币)。

大众 ID.3在中国起售价为 16,000 欧元,而其在德国的起售价,高达 40,000 欧元,翻了一倍都不止。

当年德国卖8万元的桑塔纳,在中国能被卖到20万元。历史开始重演。只不过这次,角色对换。

电价是另一道坎。

充电桩属工业用电,2023年世界各国工业用电平均电价为每千瓦时0.151美元,中国平均电价为0.088美元,远低于世界平均水平。而去年欧盟上半年工业用电价格高达每千瓦时0.243欧元(约合0.26美元)。

有欧洲车主做了一个对比,行驶100公里的能源花费,电动车家充2.55欧元,公共充电桩7.65欧元,柴油车7.8欧元,汽油车11.27欧元。而由于部分国家及品牌充电桩价格更高,开电车可能比开油车还费钱。

那么,为什么欧洲车企不自己降车价、降电价争夺市场?

第一, 成本摆在那儿,降价空间有限;

第二,电车降价等于把自家的油车往绝路上逼。

欧洲在获取电动汽车电池所需的原材料方面,落后比亚迪、特斯拉等企业太多。据统计,欧盟和英国的汽车制造商仅获得了达到2030年销售目标所需的锂、钴和镍的16%。对于欧洲车企来说,目前电车的成本比内燃发动机汽车还要高出四分之一。

欧洲燃油车产业链积累百年,领先全球,要一朝放弃是天方夜谭。但全欧盟2035年禁售燃油车的时间表已在今年4月份正式生效。当务之急,还是找到最平稳的方式加以过渡,实现产业链换血。

换血的思路有两条:第一,是使用碳中性的合成燃料;第二,是趁着油车还有忠实消费者和客观收益,加紧布局上游电池工厂。

在禁售燃油车时间表生效的同时,德国人做了一件事:请求欧盟“开后门”,在2035年之后允许继续销售使用碳中性燃料的新燃油车。

合成燃料最大的优点,就是可以直接应用于现有的内燃机,这意味着欧洲人可以在不做调整的情况下继续复用其燃油车产业链,而消费者也无需担心买到的油车几年后遭遇换代淘汰。

不过,合成燃料目前还不成熟。从碳捕捉、制氢、合成燃油再到最终精炼汽柴油,转化链路太长,不但能源转化效率不理想,而且成本是汽油价格的4倍。

尽管合成燃料只是未来汽车能源的备选项,作为内燃机产业链的唯一“续命药”,欧洲还是要奋力一搏,大众、宝马等都加入到了相关的研发当中。

相比合成燃料的战略意义,布局电池相关技术及产业链是更现实的必选项。

Stellantis正在开发四种多能源平台和三种电动驱动模块(EDM),预计到2024年使用两种电池化学成分,包括高能量密度选项和无镍钴替代品。

除了宁德时代、比亚迪、远景动力、特斯拉、LG等远赴欧洲建厂的各国企业,欧洲正在积极寻求摆脱进口依赖,兴起了包括Northvolt、ACC、Freyr、Verkor在内的本土动力电池企业。欧盟委员会副主席Šefčovič曾设想,到2025年,欧洲成为仅次于中国的世界第二大锂离子电池生产地。

为了给产业链换血争取足够的时间,欧洲以环保大旗和种种关税、贸易规则,高高筑起贸易壁垒。

汉堡销车,想销毁的是中国汽车带来的紧迫压力。

按照欧盟与英国的贸易协议中原产地规则(ROO),商品是否符合自由贸易协议下的优惠关税,要看其中使用了多少外地原材料。例如,一辆在英国组装的电动车使用了从中国进口的电池组等原材料,如果这些原材料价值超过了车辆总价值的40%,就不符合优惠关税条件。

星船知造《欧洲城堡里的中国锂电》中提到,欧盟正试图通过《新电池法》的强制性要求——电池护照、电池回收、碳足迹——来筑起国际市场壁垒。由于动力锂电池全生命周期管理标准规范尚未成型,《新电池法》落地后欧盟可以以环保为由,将不够规范的电池拒之门外。

03 日本从不屑到眼红,韩国内虚外强

日系电车就像它的老龄化社会,步履蹒跚。

2023年,在全球纯电盛宴中,日本仅仅分得了2.7%的蛋糕,即便是加上插电混动,占比也不过3.5%。过去四年里,日系车在全球插电混动市场急剧缩水,从曾经的22%王者宝座滑落至6%的尴尬境地。

2023年,日本国内共售出88,535辆电动汽车,仅占总销量的2.22%。同年中国国内新能源电动车销量达到773.6万辆,比日本总销量还高。在中国市场,2023年丰田、本田、日产销量齐齐下滑,分别为190.76、123.42、79.38万辆,同比下降1.7%、10.12%、24.05%,寒意侵骨。

去年三月的上海车展上,日系车的“保守派”们不得不认清现实了——拆解比亚迪,皮尺量红旗……日系车企高管们如梦方醒。

车展上,丰田、本田、日产均发布了明确的电动化转型计划,且将份额占据全球63%的中国市场,视为重中之重。

丰田的真香警告

长期以来,丰田的新能源棋盘上,混动车是绝对主角。在其2023-24财年的全球销量中,混合动力汽车占比达到了 32.7%,而电动汽车仅占不到1%。然而,不可小觑的是,丰田电动汽车的销量同比增长了325%。

眼看着昔日不放在眼里的比亚迪、特斯拉、“蔚小理”们风生水起,眼红的丰田绘制出了自己的2030年蓝图:

700亿美金的电气化豪赌,其中一半专为纯电动车定制,让350万辆电动车驶出生产线;

30种不同的丰田和雷克萨斯品牌电动车型,向所有细分市场发起追赶。

未来三年内计划推出10款新电动车,包括一款三排座电动 SUV,同时计划在亚洲市场推出小型电动车和电动皮卡,并在2024年在中国市场推出两款新车型。

2030年底之前追加投资1万亿日元,以加强在电动汽车领域的研发和生产能力。

除了疯狂投入以外,丰田正在寻求与中国合作打造智能化和电动化研发体系,来靠近富饶的中国市场。

本田&日产:百年宿敌携手,剑指中国电车

多大的外部威胁,会让两个百年宿敌携手作战?

受到比亚迪等中国新兴电车品牌的冲击,2023年,日产和本田被迫掏出了30%和20%的产能削减计划。两家老对手罕见地联合起来。

单打独斗已无出路,共享研发成本与创新技术才是上策。

2024年3月,双方签署了一份谅解备忘录,合作开发电动汽车技术,包括软件和零部件。

价格是突围和追赶道路上的巨大拦路石。在日本,比亚迪海豚掀背车售价低至360万日元(约合16.69万人民币),比日产的聆风和本田的e:Ny1 SUV还要便宜。而像比亚迪海鸥荣誉版这种在中国售价仅为69,800元人民币的汽车,更加难以应付。

本田和日产采取了相当不同的策略。

本田“激进”。其电动化进程相对较快,目标是在2040年达到100%的电动化。而在中国市场,则提前五年,计划到2035年在中国实现纯电动车销售占比100%。也就是说,弃用引以为傲的混动车型,届时完全用纯电动车在中国市场上与其它品牌展开厮杀。

为了满足中国市场需求和喜好,本田将把更多产品的开发权限给到中国合作伙伴。

日产缓和。日产在提升锂电池性能与成本竞争力;同时开发下一代更轻更强的锂电池,探索未来技术与产业链优势。

铃木&马自达拒绝“摆烂”

根据ICCT的评估,铃木在电气化领域几乎处于起跑线,其未来计划得分甚至为零。

铃木的追赶策略独辟蹊径——深入印度。

铃木在印度推出的电动版Wagon R等车型在印度爆火,2024年2月,铃木在印度销量超16万辆,同比增长8.7%,市场份额高达43.1%。其中,Wagon R起售价554500印度卢比,折合人民币大约4.8万元,销量接近2万辆,同比增长14.9%。

印度市场的节节胜利,成了铃木电气化转型的重要跳板。

马自达宣布加速适应新时代的转子发动机(RE)的研发,并在2024年2月1日恢复“RE开发小组”。

基建上,和日本电车一同落后的,是其充电桩配置。

根据东京基础设施供应商Enechange的数据,2023年日本有3万个充电桩。日本政府计划曾计划到2030年将全国充电桩数量增加到15万个,去年10月,日本经济产业省将这一目标翻番,改为2030年增至30万个——约等于2023上半年北京市充电桩数量。

韩国:更惨一些

2023年,电动汽车在韩国所有注册车辆中的比例为2.1%。这一数字和韩国的生育率一样,全球垫底,与日本的2.22%也是“卧龙凤雏”。

然而韩国比日本从容淡定得多。

电车在韩国市场的低渗透率有三方面原因:

1.高电价

电价上,韩国向欧盟看齐,2023年国内电费上涨13.2%,每千瓦时324.4韩元(约合0.25美元),几乎是2020年173.6韩元的两倍。而在韩国电力公司(KEPCO)运营的100千瓦充电器上,充电费用更是高达每千瓦时430韩元(约合0.33美元)。

2. 充电基础设施:密度与效率失衡

韩国拥有20.1万个公共充电桩,支撑着35.7万辆插电式电动乘用车,每辆电动车平均享有约0.56个充电站。看似供应充足,实则高度集中于城市中心,而乡村及偏远地区的充电设施极度匮乏,造成“城市热岛”效应。

充电站类型分布不均,交流充电桩占据主导,仅13%为直流快速充电站,无法满足长途驾驶的即时补能需求。

3. 补贴政策变化

电车方面,最新修订的政策将最高补助金设定为约650万韩元(4,800 美元),比上一年减少了30万韩元。这一修订主要对采用较低性能电池的电动汽车动刀,也让韩国中小车企的生存环境变得更加恶劣。

面对全球电气化浪潮,韩国之所以放任国内市场如此“摆烂”,不顾中小企业死活,一是因为其电车基本盘主要在国外,二是把上游电池的主动权牢牢握在了手里。

2023年,现代和起亚全球销量51.6万辆,同比增长38.9%,名列全球TOP20电车品牌排行榜第14、15名。其中,海外销量占比78.3%,国内销量占21.7%。相比之下,第一名的比亚迪去年国内销量302万辆,海外销量24万辆,吃下的主要还是国内市场。

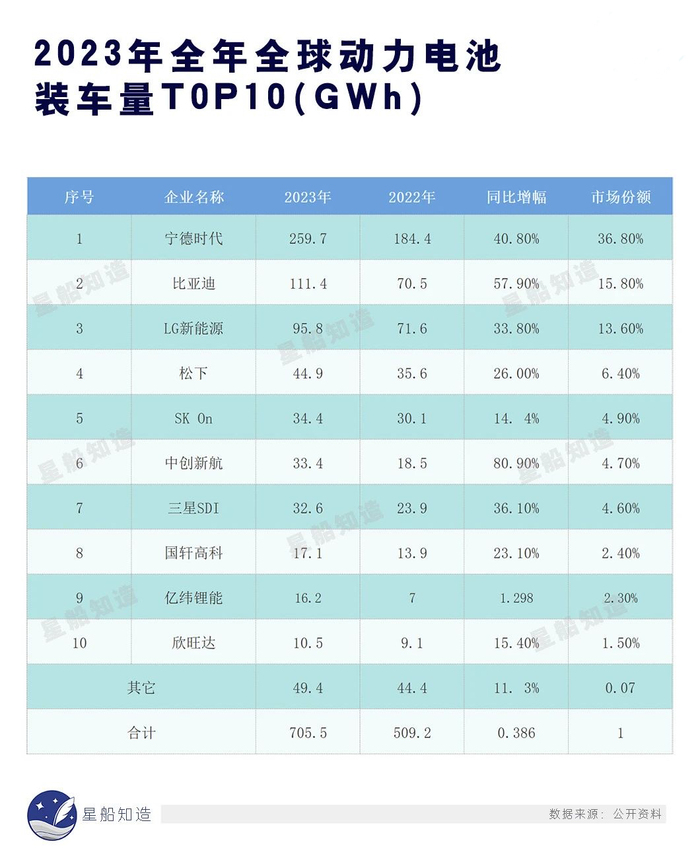

作为全球电动汽车供应链中的重要参与者,韩国三大制造商LG Energy Solution Ltd、SK Innovation和三星 SDI 供应了全球超过五分之一的电池。

根据2023年全球动力电池装车量排名,前十名中中国企业6家,韩国企业3家。

尾声

电车从诞生那刻起,就比燃油车离智能化近得多。谁掌握王牌下游,谁就更能让“AI、云计算”这样的新兴技术真正实现“投入-应用-回报”的正循环。

美国受各种政治、企业利益制约,政策反反复复,想追赶,但自己卡了自己的脖子;欧洲一面“利旧”,一面换新,想完成历史大变局下的平稳过渡。

一向谨慎的日本人大意失荆州;韩国坐拥全球市场稳定份额和电池行业优势,左右逢源,反而挺淡定。

对于中国来说,经历过一轮野蛮生长后,国内市场正在逐步完成洗牌。新的技术与产业路径也有待展开,这也决定了无论是势头正盛的中国车企,还是欧美日韩,其实谁都没懈怠。

如果被对方一时的表面“信号”误导,就有可能重蹈日本贻误战机的覆辙。

参考资料:

[1] 日媒关注中国成为全球最大汽车出口国-新华网

[2]中国产 ID.6 价格低廉,德国经销商进口转售遭大众起诉 - IT之家

[3]欧盟燃油车禁售时间表正式生效

[4]福特加大Mustang Mach-E在美产量,2023年电动车总产量或将增至60万辆 | 界面新闻

[5]electrek.co

[6]零跑汽车Stellantis集团合作的6个核心内容解读

[7]拜登承诺建50万座电动汽车充电站,2年仅建成7座

[8]cn.nikkei.com

[9]voachinese.com

[10]3月市占率近九成,挪威电动汽车发展为何如此迅速?

[11]严重不足!日本平均4000人拥有一根充电桩 充电桩网

[12]www.voachinese.com

评论