文|定焦 金玙璠

编辑|魏佳

中国咖啡江湖的故事,又要被改写。

过去两年,瑞幸连打了三场漂亮仗:第一场,连续八个季度盈利,靠着业绩和营销活动平息了此前的财务造假丑闻;第二场,从门店规模、营收口径上超过星巴克,登上中国咖啡一哥的“铁王座”;第三场,在竞争对手库迪挑起9.9元价格战后应战,借此加速占领咖啡市场。

进入2024年,“一哥”位置还没坐热,瑞幸就遭遇了业绩“滑铁卢”。

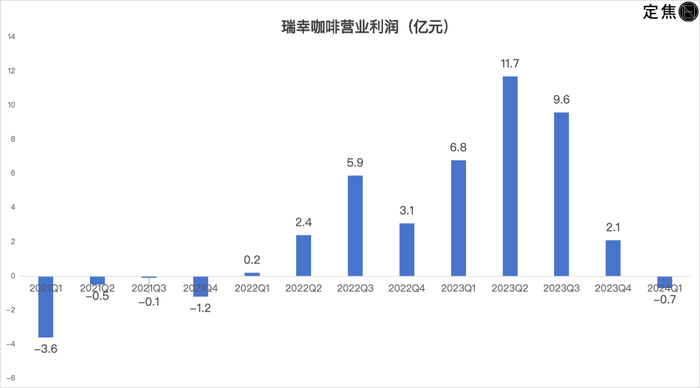

最大的变化是由盈转亏。

今年Q1,瑞幸经营亏损0.7亿元,和之前几个季度相差甚远,净利润从10亿跌到亏损0.1亿元。瑞幸经营利润之前扭亏为盈的时间点是2022年Q1,有投资者开始担心,业绩一朝回到两年前,是不是因为价格战带来的影响不可逆?

其次是门店的扩张没能带来营收的同步增长。

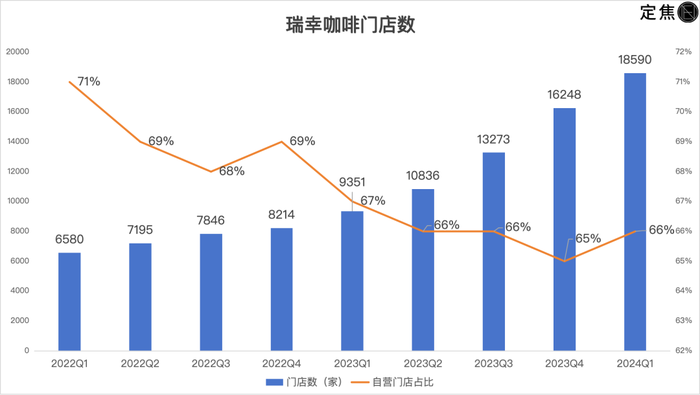

今年前三个月,瑞幸平均一天开将近三十家店,现在开到了18590家,门店数相比一年前翻了一倍,但公司营收和去年同期一样,还是63亿元。有加盟商开始质疑,瑞幸是不是门店密度过大,或是遇到了增长天花板。

「定焦」制图

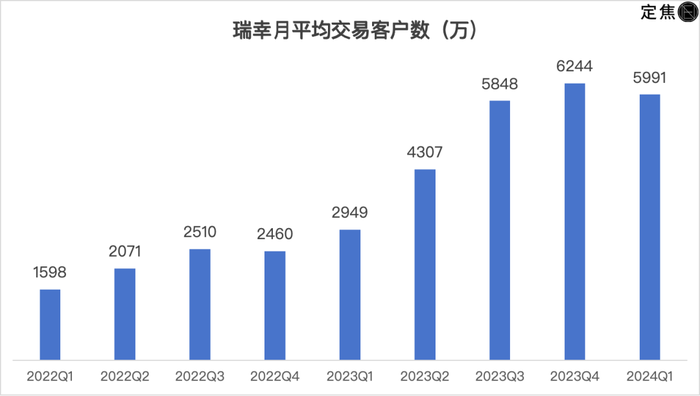

更糟糕的是,瑞幸靠烧钱补贴换来的用户池开始缩水,月平均交易客户数从去年四季度的6244万降到5991万。

现在还有大批消费者在网络上发声:9.9元活动又缩水了,瑞幸是不是玩不起?

从三方的疑问入手,本文试图搞明白一个问题:把咖啡行业带进9.9元时代的瑞幸,是打赢了还是坚持不下去了?这场价格战,到尾声了吗?

“9块9”打了一年,瑞幸重回亏损

到今年4月,中国咖啡市场的9.9元价格战正好打了一整年,被认为是赢家之一的瑞幸,却在4月底交出了一份两年来最差的业绩。

2024年Q1,瑞幸营收增速下滑,利润由盈转亏,就连门店、用户的关键指标也在下滑。

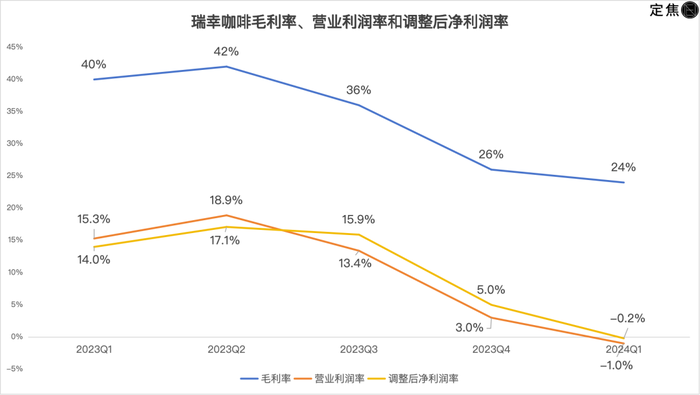

先看利润,无论哪个口径都是亏的。

除了经营亏损为0.7亿元,在更能反映企业经营状况的非美国会计准则(Non-GAAP)下,净亏损0.1亿元,调整后净亏损率2%,与去年Q1的6.2亿元净利润、14%净利润率形成鲜明对比。

「定焦」制图

财报电话会上,瑞幸咖啡董事长兼CEO郭瑾一称,亏损一方面是受淡季影响,另一方面,公司为了提高市场占有率高速开店。

多位长期关注瑞幸的行业人士都表示,价格战和门店扩张是主因。

一方面,9.9元价格战直接拉低了产品平均售价;咖啡行业投资人曲乐透露,瑞幸客单价从15元-16元降到了13元左右,单杯毛利率从70%下滑到55%左右。

另一方面,门店扩张太快,导致运营开支翻倍。

今年前三个月,瑞幸新开2342家店(包括国内2340家、新加坡2家),门店总数达到18590家(其中自营店12199家、加盟店6391家),是去年同期的两倍。高速开店让运营费用从去年同期的38亿元飙升到今年Q1的63亿元。

门店规模翻倍,理想情况下,销量和用户应该线性增长,可瑞幸的门店销售和用户转化率不增反降。

「定焦」制图

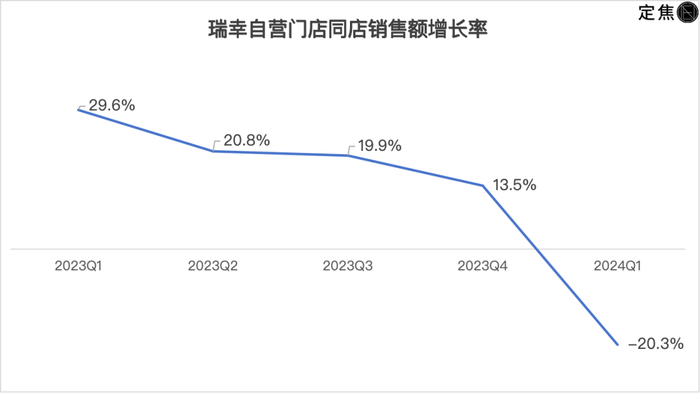

占比三分之二的自营门店,是瑞幸的基本盘,今年Q1,其自营门店的同店销售额增长率成负20%,去年同期为30%。这是瑞幸这一指标近几年来第一次为负,侧面说明瑞幸门店接近饱和。

销售少了,瑞幸门店收益大缩水,再加上支出大涨,难怪瑞幸重回亏损。

就连瑞幸的用户池也开始缩水。今年Q1,其月平均交易客户5991万,环比下滑4%。曲乐对「定焦」分析,有春节期间咖啡消费减少的原因,也有库迪等对手持续打价格战,抢了部分用户的因素。

「定焦」制图

说到底,价格战和高速扩张让瑞幸开始亏损,但摇摆的价格战,又没让它留住这些因补贴而来的用户。

复盘瑞幸价格战:去年狂赚,今年亏惨

瑞幸去年4月份开始打9.9元价格战,烧钱补贴,当季(2023年Q2)收获了上市以来最好业绩,公司更赚钱了。到今年Q1,瑞幸补贴缩水,反而开始亏了。

这是为什么?要解释这个反差,我们有必要先梳理出瑞幸参与这轮价格战的几个阶段。

2023年2月,库迪打响9.9元第一枪,4月,瑞幸局部跟进,周边有库迪的瑞幸门店,主动向消费者投放9.9元优惠券。

进入6月,瑞幸全面反击,上线“万店同庆”活动,把9.9元优惠券推广到全国门店,消费者每周可用一次。

第一阶段的价格战,瑞幸逐步从局部测试到全面应战,整体策略偏防守。2023年Q2,瑞幸创下了历史最好成绩:

62亿元的营收首次超过星巴克中国,成为中国市占率第一的连锁咖啡品牌;瑞幸更加赚钱,做到了10亿净利润;月平均交易客户数同比翻倍,增速创下历史新高。

瑞幸意识到,价格战对抢用户、抢市场有“奇效”。于是,郭谨一在去年8月的业绩沟通会上承诺,“9.9元喝一杯”活动将常态化进行下去,至少持续两年。

进入8月冷饮旺季,瑞幸发起了更激进的价格战——加大在抖音等渠道投放9.9元优惠券的力度,且不再有一周一次的限制。

库迪一直非常重视抖音渠道的投放,瑞幸把价格战烧到抖音,转化了不少库迪用户,并很快把抖音做成自己的关键渠道之一。

瑞幸第二阶段激进的价格战持续到了年底,反映到2023年Q3、Q4的财报上,除营收高歌猛进、月平均交易客户数涨到6244万外,价格战的“副作用”开始暴露:

自营门店的同店销售额增长率降到14%,很明显,门店增多开始稀释单店销售额,同时,大范围的价格补贴拉低了产品单价;

「定焦」制图

整体毛利率Q3开始下降,Q4降到26%;营业利润率跌到3%;调整后净利润率降到5%,Q4营收超过70亿,可赚到手的利润还不到4亿。

被“拖垮”的,不止瑞幸

业绩惨遭“滑铁卢”,瑞幸想喘口气,9块9补贴就必须缩水了。

今年2月,瑞幸的9.9元优惠券从全场饮品可用,改为只有8款指定饮品适用,现在活动虽然时有变化,但通常是仅支持5到6款饮品适用,且一周只能用一次,部门门店甚至无法使用。

除了自己的渠道,瑞幸为了拉新,在美团、抖音也有9.9元团购活动,但都是仅限新客使用,整体力度不如之前。

可以说,瑞幸已经局部退出9.9元价格战。

图源 / 瑞幸咖啡小程序

但库迪还在反攻,价格补贴还在继续,且力度比瑞幸更大。

今年2月,库迪再次启动“全场9.9不限量”活动,活动为期三个月。近日,库迪又宣布,现行门店补贴政策将延长至2026年底,不同门店将获得不同金额的补贴。库迪咖啡首席策略官李颖波表示,公司做好了“全场9.9元促销”三年的准备。

瑞幸为什么选择局部退出?

咖啡行业资深从业者李乔对「定焦」表示,今年和去年上半年不一样,现在瑞幸管理层的判断是,库迪已经构不成威胁。

库迪没有公开的财务数据,去年末至今,接连传出闭店、遭遇供应链和现金流危机等传闻,但都未经证实。今年2月,库迪称门店总数达到7000家。

库迪方面对媒体表示,今年一季度门店整体表现良好,4月当月现金流为正的门店超95%。

但据李乔透露,库迪将有一轮较大规模的关店,原因是,过去一年没能靠9块9价格战进入正向循环,而且,依赖加盟商烧钱补贴的模式难以持续。

反观瑞幸,“因为有六到七成的门店是自营的,即便是门店大幅亏损,稳定性也比较强”,瑞幸咖啡加盟商周晓称,但“弊端”是门店亏损会直接反映在公司财务报表上。

在李乔看来,瑞幸补贴之所以缩水,固然有盈利压力,也可以理解成一个信号:瑞幸管理层认为,瑞幸在这轮价格战中取得了阶段性胜利,不止库迪,其他玩家也很难掀起更大力度的价格战。

去年上半年,9块9价格战还只是瑞幸和库迪之间的对垒,下半年至今,已经烧到了中国整个咖啡市场。而从业绩表现来看,被迫卷入价格战的星巴克、Tims天好咖啡(以下简称Tims)日子都不太好过。

今年初,此前声称“不参与价格战”的星巴克,推出“39.9两杯”、“69.9元三杯”的促销活动,还在抖音、大众点评等生活服务类平台有19.9元一杯的优惠。也就是说,星巴克变相降价到了20元左右一杯。

对应在财报上,星巴克赚钱变慢了,拖后腿的是中国市场。

星巴克2024财年Q2(自然年Q1)财报显示,营收微降2%至85.6亿美元,净利润下滑15%至7.7亿美元;中国市场门店数增至7093家,但营收下降8%,是四年以来首次下滑;

此外,门店销售额同比下降11%,同店交易量下跌4%,平均客单价下跌8%。民生证券研报显示,2023年Q1-2024QI,星巴克中国可比店订单量仅恢复至2019年70%-80%的水平。

去年9月份以后跟进9块9价格战的Tims,也越亏越多。据其财报,Tims天好中国2023年Q4净亏损3.11亿元,平均到912家门店(截至2023年底),相当于一家店亏了34万元。

瑞幸赢了吗?下季度很关键

竞争对手都没尝到甜头,瑞幸如今选择局部退出价格战,但它还需要回答市场的质疑。

在曲乐看来,瑞幸之前给外界的印象是,商业模式被验证了,它凭借规模效应换来了稳定的盈利能力,但去年Q4,一些亏损的加盟商萌生了转让门店的想法,也让投资者开始质疑瑞幸的商业模式。

投资人关注的是:价格战一直在打,为什么瑞幸的利润前高后低?到底是价格战策略出了问题,还是门店扩张、季节变化因素,导致盈利大幅恶化?

加盟商想知道:一旦停止补贴,消费者会不会抛弃瑞幸?瑞幸现在的门店数相比一年前翻了一倍,会不会分流单店生意?

这些问题可能要等到瑞幸二季度财报出来才有答案。因为今年Q1,季节、价格补贴这些影响因素还存在,而Q2是瑞幸高速开店后的第一个旺季,因此是观察“补贴减少、门店扩张,对消费频次和门店表现的影响”的一个窗口期。

咖啡价格战打到今天,还没有品牌成为绝对赢家。但放眼咖啡行业,价格战让更多用户开始喝咖啡,算是加速咖啡行业竞争的最大变量:头部效应愈加明显,大批没能力应对价格战,或没有竞争力的中小咖啡店和区域玩家,加速被淘汰。

在咖啡品牌创业者杨廉看来,虽然参与价格战的玩家,利润短期被侵蚀,但也再次验证了,价格战依然是抢市场的核心竞争手段之一。

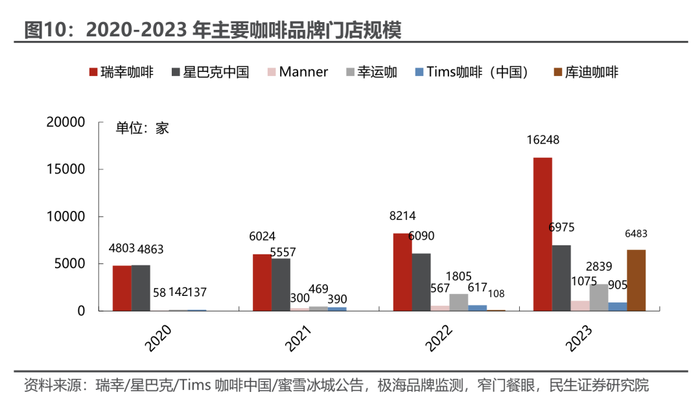

主要咖啡品牌2023年的状态可以总结为:价格战的主力瑞幸和库迪高速扩张;加大促销的星巴克和Tims开店稳中有升,但销售受冲击;蜜雪冰城旗下的平价咖啡幸运咖低价优势被削弱,开店放缓;平价精品咖啡Manner不降价,门店刚破千家。

参与价格战的玩家增长更快 图源 / 民生证券

不止一位受访者判断,本轮咖啡价格战即将接近尾声,短时间内不会再有这么惨烈的竞争强度,活下来的咖啡品牌可以暂时松口气,集中资源跑马圈地。

“现在恰恰是一些有竞争力的咖啡品牌扩张的时间窗口。”周晓告诉「定焦」,因为疫情、以及线下餐饮类品牌开放加盟的原因,大量门店自2023年上半年开始签约,到2024年上半年正好满一年,到了考虑是否续租的时候。

咖啡行业只能拼低价了?从业者或许不用太悲观。低价内卷固然是供给过剩的必然趋势之一,但现制咖啡赛道足够大,“现阶段,有差异化定位和用户粘性的品牌依然能活得不错”,杨廉分析。

任何一家成功的公司都是时代的产物,就像平价咖啡时代长出了一家瑞幸咖啡。中国咖啡行业还在高速增长的机遇期,市场终局远没有来。昨天瑞幸取代了统治中国市场的星巴克,谁知道,明天颠覆市场、改写规则的会是一个怎样的物种呢?

应受访者要求,文中李乔、曲乐、周晓、杨廉为化名。

评论