文|餐观局 卡尔玛

01旅游继续下沉

今年端午,出游再次带动餐饮销售的增长。

经文化和旅游部数据中心测算,端午假期,全国国内旅游收入合计1.1亿人次,同比增长6.3%,国内游客出游花费403.5亿元,同比增长8.1%。

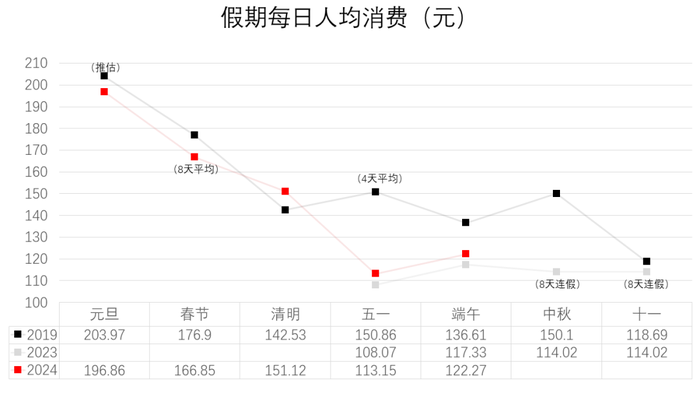

尽管出游人次和消费总额均有所增长,但人均消费仍未恢复到疫情前的水平。今年端午人均消费为366.82元,低于2019年同期的409.82元。

若均摊到每一天,可以看到,从去年五一至今,仅在清明节人均消费超过2019年同期水平。

图|餐观局制作

和五一的趋势相同,旅游消费的层级也在下沉。同程旅游的报告显示:三线及以下城市继续成为旅游的增长点。国内热门三四线城市旅游预订热度同比增长均超过100%。

今年端午的特殊之处在于,与高考假期有一定的重叠,且难以通过拼假来延长假期,因此,本地游和周边游热度较高。

途牛平台上本地游和周边游出游人次占比达到了49%,携程周边游和本地游订单占比七成,去哪儿负责人介绍,大多数人选择在2小时高铁圈「微度假」。

02餐饮延续分化

具体到餐饮消费,据新华社报道,商务部数据显示,端午假期重点监测餐饮企业销售额同比增长7.4%。7.4%的同比增长,好过五一假期的7.1%,但是逊于1-4月全国餐饮大盘的9.3%

从各地商务厅/商务局公布的数据显示,地区表现持续分化。

南通市同比增长23.7%。无锡市同比增长13.7%。荆州市增长11.4%。陕西省同比增长11.4%。

需要注意的是,这里的两位数大幅度增长是重点监测的样本企业,一定程度上可以代表当地大盘,但也可能受到马太效应的影响而失真。

而一些传统热门地区重点监测的餐饮企业,数据表现在平均水平及以下。湖南省同比增长了7.5%,天津市同比增长6%,南京市同比4.4%,重庆同比增长3.4%,

宁波市可能是唯一公布自己「负增长」的地区,餐饮销售额同比下降13.3%。理由之一是「本次假期适逢高考,聚餐、出行都有所减少」,但这条理由其实在全国各地普遍适用。

绝大多数的省市商务厅/商务局并未单独公布市场餐饮销售额增长数据。

和春节、五一、十一相比,端午的代表性相对较弱,消费和旅游活动规模影响力较小,主要集中在区域性的传统庆祝活动上夹在五一和暑假之间,学生群体受到期末考试的影响,今年又强碰高考。但在诸多因素的限制下,消费需求仍然保持活跃,整体呈现温和增长,展现出市场韧性。

接下来的暑假档期,预计随着学生放假和家庭出游的增加以及夜经济的升温,餐饮市场或许会迎来一波新的增长,但仍需要持续关注市场动态和消费者行为的变化。

03北上消费熄火?

从去年开始,港人北上成为风潮,2023年约有5300万人次香港居民前往内地消费,远高于访港的内地游客。最初,北上消费主要集中在深圳,随后扩展至大湾区及广东其他城市。甚至在今年五一期间,高铁3小时直达的长沙也成为了热门选择。

而在端午节假期,香港有91万人次选择北上到内地。首日经陆路北上的顾客46.5万人次,较复活节首日的61.1万人次大减24%。香港本地餐饮喘了口气,但目前仍难以断言港人北上是否已经「退烧」。

最近几个月,周末到内地的港人,日均超过30万人次,挤满深圳各大商场,但恒生证券的报告指出,与疫情前相比,香港本地居民在港外的开支并没有显著增加,开支仅重返疫情前水平。

与此同时,2024年1-4月,深圳社会消费品零售总额按年增长2.3%,其中商品零售增长2.5%,餐饮收入仅增长0.7%,这表明,尽管有大量港人北上消费,但并未导致深圳的消费市场出现显著增长。

这些结论表明,虽然港人北上消费仍在延续,但其对市场的实际推动作用较为有限,餐饮老板不应该盲目认为北上消费潮会持续带来显著的红利,需要更加理性和全面的市场预期和策略。

同样,针对旅游的下沉趋势,尽管三四线城市的旅游热度上升,但市场容量可能有限,且许多游客选择穷游,饮食更加在地化。因此,餐饮企业应理性看待这些趋势,避免盲目扩张。

评论