文|餐观局

6月19日,绿茶餐厅第四次递交港交所上市的招股书。两年前,绿茶餐厅曾成功通过港交所的聆讯,但就差临门一脚。此次,绿茶餐厅能否成功破门,进军资本市场?

01「过气」老网红,依旧能战

绿茶餐厅2008年创立,凭借着融合菜概念和亲民的性价比,成为初代网红。绿茶餐厅逐渐淡出了年轻消费者的视线,未能保持其网红特质。

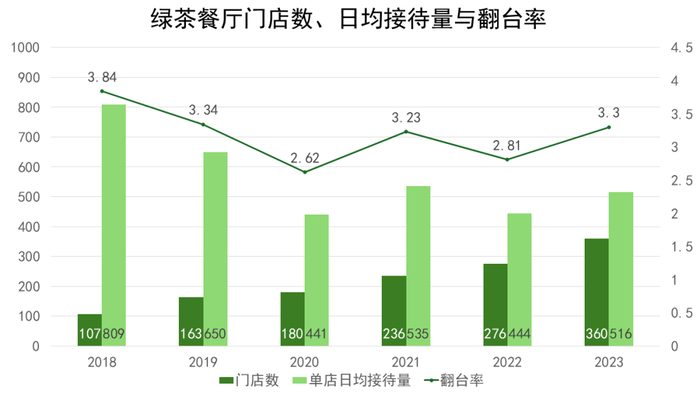

一个经常被拿出来的数字是翻台率。曾有报道显示,2014年绿茶餐厅人均翻台在6-8次。早期单店日均客流量超1500人次,而根据招股书的最新数据,其2023年翻台3.3次,单店日均接待量为516人。(包括堂食及外卖)

图|餐观局制作

作为一个经营了超16年的企业,总会精力巅峰和平淡。随着门店数的增多和稀缺感的消失,翻台率的下滑也在情理之中。但绿茶餐厅在市场上却依然保持竞争力和影响力。

对比2018年和2023年的数据,绿茶餐厅的门店数量增加了2.36倍,而单店日均接待量仅下降了36%。相比一间能接待809个人的餐厅,三间能接待516个人的餐厅在分散客流和提升品牌覆盖面方面显然更具优势。

图|餐观局制作

从财务数据来看,绿茶餐厅的营收从2018年的13.12亿元增长至2023年的35.89亿元,增加了173.56%。2023年实现了2.96亿元的净利润,利润率从3.39%提升到8.23%。

绿茶餐厅的市场地位依然稳固。根据卓识咨询报告,以2023年收入计,绿茶餐厅在中国中式休闲餐饮市场排名第四。前三名为西贝、小菜园和太二。

图|餐观局制作

02 绿茶餐厅是如何「回血」的?

绿茶餐厅依然坚持其融合菜和性价比的定位,人均消费介于60元至80元之间,平均客单价为61.8元。门店通常提供50-80种菜品,每年更新约20%的菜品。

同时,绿茶餐厅在门店的造景上不遗余力,融入传统艺术的经典元素和自然景观,营造出独特的用餐氛围。

品牌的增长很大程度上来自于二三线城市和空白市场的扩张。融合菜和灵活的定价提升了绿茶餐厅在这些城市的拓展能力。尽管一线城市的消费者已经对餐厅的造景习以为常,但独特的中国风用餐环境在其他城市依然具有强大的吸引力。

招股书特别指出,在二线、三线及低线城市,绿茶餐厅经常能够在购物商场内获得最理想的位置,且装修成本还能获得一定的补贴。这些优势使绿茶餐厅能够在这些市场中迅速扩展,并提升品牌知名度和市场份额。

与此同时,绿茶餐厅在降本增效上的力度也进一步加强。

为了以具有竞争力的价格采购新鲜食材,绿茶餐厅在2021年1月建立直采中心。最近三年,绿茶餐厅原材料及耗材的收入占比持续下降,分别为36.9%、36.3%及33.6%。

绿茶餐厅也通过雇佣兼职的方式压缩员工成本上涨。对比最近两次招股书最后实际可行日期的雇员情况,其全职餐厅员工从7942名增加到10327名,但是单店平均的全职员工,从33.09人下降到27.03人。餐厅的兼职雇员占比从14.64%上升到27.86%。

图|餐观局制作

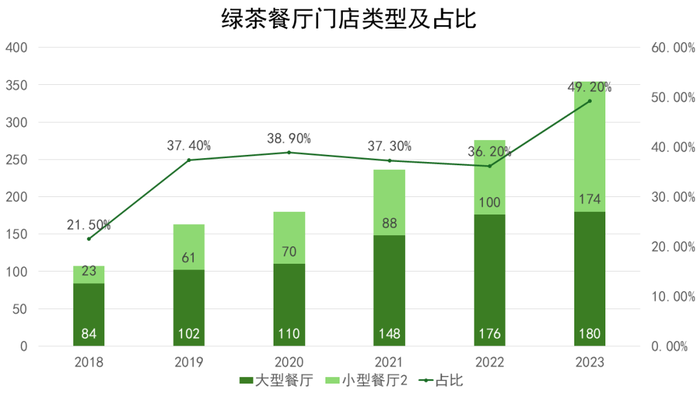

用餐面积小于450平方米的小型餐厅成为绿茶餐厅开店的主力,如今小型门店的占比接近50%。招股书显示,开设每家餐厅的资本开支和经营开支从平均320万-370万,调整为240万-370万。

图|餐观局制作

绿茶餐厅创始人王勤松曾在2014年表示,「绿茶的下限就是4次翻台,这应该是大众餐饮的一道门槛,如果达不到,那可能就要考虑是不是有什么问题了」。这句话经常被用来攻击如今的绿茶餐厅。然而,这一标准并不完全适用于当前的市场环境。

尽管翻台率未能恢复到疫情前水平,但提升管理效率和优化成本结构方面取得成功,使得绿茶餐厅的净利润率上升至8.23%。通过门店扩张和优化管理,绿茶餐厅仍实现了稳健的盈利增长。

03 为什么要上市?

绿茶上市资金用途分为四个方面,扩展餐厅网络、设立中央食材加工设施、升级信息技术系统及相关基础设施、拨作营运资金及其他一般企业用途。

在门店拓展计划上,绿茶餐厅计划于2024至2027年共开出675家门店。这意味着绿茶餐厅或将在2027年达到千店规模。(不考虑关店)。

图|餐观局制作

这675家计划扩展门店中,约有47.26%位于三线城市,86%是小型餐厅,53.19%的门店位于其他市场(华东、广东、华北外)、将开出60家海外门店。还将计划增加旅游景区餐厅数目。

绿茶餐厅计划在2024年及之后以每年约30%的增长率快速扩张。这种高增长率确实可能带来一些挑战,比如门店招聘和培训、供应链管理的要求和大量的资本投入。

招股书披露2024至2027年门店开设投资计划成本分别为2.98亿、4.07亿、5.72亿及6.24亿元。共19.01亿元。

为了支撑门店的开设,绿茶餐厅计划在浙江省设立「中央食材加工设施」。预计于2025年第三季度开始施工,并于2026年第三季度开始运营,预估会产生约6%至10%的经营利润率。

中央工厂的计划,在之前的招股书中亦有提及,称为「中央食品加工设施」,预计施工的时间,2022年4月递交的招股书中,为2022年第四季度开始施工,并于2023年第二季度完工。

建设中央食材加工设施确实可能会挤占绿茶餐厅的现金流,但长期来看有助于提高绿茶餐厅的整体运营效率和盈利能力。

但对于绿茶来说,比起建设中央工厂更重要的,是分红。

2023年5月,绿茶餐厅曾向现有股东派发股息3.5亿元。这一金额超过了2022年和2023年两年的累计利润。

截至目前,创始人王勤松、路长梅夫妇、以及二人分别实控信托为绿茶餐厅的控股股东,合计控制绿茶餐厅65.8%的股份。董事会由9名成员组成,其中包括王勤松、路长梅夫妇,王勤松的侄子王佳偉和路长梅的弟媳于麗影。

家族成员在绿茶餐厅的持股和管理上占据重要地位。

评论