文|公司研究室 曲奇

在港交所排队等待上市的餐饮企业又多了一家。

6月19日,绿茶餐厅母公司绿茶集团向港交所递交招股书,拟主板挂牌上市。

2024年以来,多家内地餐饮企业叩响港交所大门,排队向其交表,如小菜园、古茗、沪上阿姨等。4月,茶百道成功在港股上市,成为港股第二只奶茶股。

作为“网红”餐厅的绿茶,其上市主要目的之一是用于扩张门店网络,并计划在四年时间内再造两个绿茶。

连锁餐饮品牌似乎都会选择扩张,但扩张就是绿茶等餐饮企业保持长期生命力及提高业绩最主要的手段吗?

1、“网红”绿茶源于青旅

从2008年在杭州西湖边开设第一家餐厅算起,绿茶餐厅已成立十六年。但若从2004年,王勤松和路长梅夫妻创办绿茶青年旅舍算起,绿茶已有二十年历史。

与同在杭州成立、主打杭帮菜的外婆家不同,绿茶餐厅的定位是融合菜,这样的品牌定位恰是源于绿茶青旅。

青旅的客户群主要以来自全国各地的背包客居多,为了照顾不同地区旅客的饮食差异,王勤松和路长梅夫妇意识到融合菜或许是满足不同饮食需求最好的一种方法。

如今绿茶餐厅的招牌绿茶烤鸡、火焰虾便是青旅时期发明的菜品。当年的旅舍食堂,便是绿茶餐厅的雏形。

第一家绿茶餐厅刚刚度过创业初的维稳期后,2009年底,王勤松便带着绿茶进军北上广,向全国扩张。

根据招股书,截至2024年6月11日,绿茶餐厅在全国共开设382家餐厅,覆盖国内所有一线城市、15个新一线城市、30个二线城市以及79个三线及以下城市。

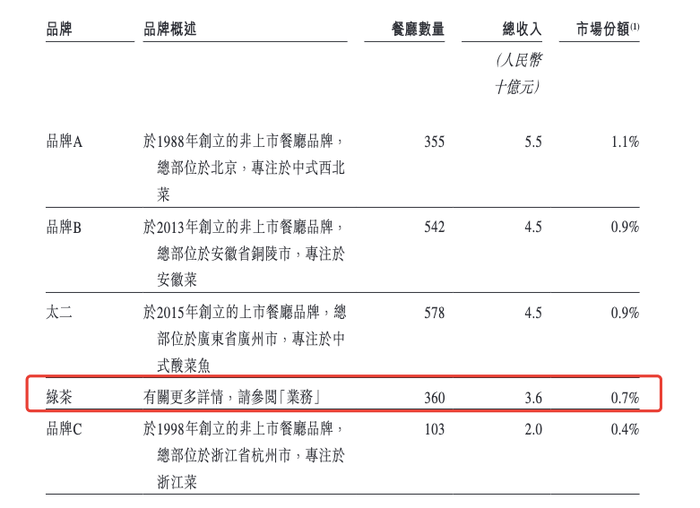

根据灼识咨询数据,2023年,在人均价格50元到100元的中国休闲中式餐厅品牌中,按餐厅数量排名,绿茶餐厅位于行业第三;按收入排名,绿茶餐厅位于行业第四,市占率为0.7%,行业前三分别为西贝莜面村、小菜园和太二,市占率分别为1.1%、0.9%和0.9%。

收入方面,2021年至2023年,绿茶餐厅收入分别为22.9亿元、23.8亿元、35.9亿元。

根据此前招股书,2018年至2020年,绿茶餐厅收入分别为13.12亿元、17.36亿元、15.69亿元。

由此可见,2020年绿茶收入下滑。2022年,又因疫情防控等因素,绿茶餐厅的收入增长较上一年略有放缓,但仍然实现了正增长。

对于2022年的增长,绿茶集团在招股书中称主要是客单价的提升,由60.5元提升至62.9元。

导致客单价提升的原因有两点,一是绿茶餐厅在努力推套餐销量,二是外卖需求激增。

除了客单价提升,绿茶还将收入增长的原因归因于网络扩张。2022年末,绿茶餐厅的门店数量为276家,较2021年末的236家净增40家,抵消了疫情带来的负面影响。

2、翻台率较十年前明显下滑

翻台率对餐饮的重要性不言而喻,翻台率越高,直观的体现就是门店排队的人越多。高翻台率也曾是绿茶引以为豪的经营指标。

据公开报道,2014年王勤松曾在采访中表示,“我们是50元的人均,但花的却是500万元的装修费用。和别的餐饮企业不同,人家可能是餐厅客人坐满就赚钱,但绿茶满客之后翻台才开始赚钱。”

王勤松称,“我们是在用近乎于成本的低价格,换取客流,所以像我们这样的餐厅必须重视翻台率。”

根据2014年的报道,当时绿茶30家门店每家翻台率都在4次以上,最高竟然可以达到7次。

对于这样的翻台率,王勤松曾表示,绿茶餐厅的翻台率一天4次是下限,7次是上限。在他看来,4次是大众餐饮的一道门槛。

十年时间,绿茶餐厅的人均价格并未提升太多。

根据招股书,2021年至2023年,绿茶餐厅人均价格分别为60.5元、62.9元、61.8元。

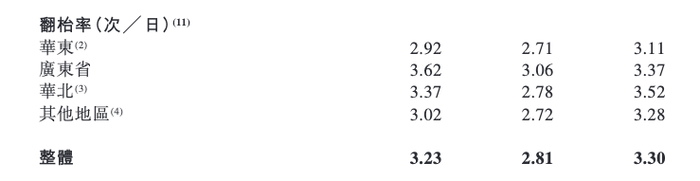

然而,结合绿茶过往的招股书,绿茶餐厅的翻台率整体呈下降趋势。

2018年至2023年,绿茶餐厅翻台率分别为3.48次/天、3.34次/天、2.62次/天、3.23次/天、2.81次/天、3.30次/天。

其中,2020年和2022年,受疫情冲击及防控的影响,绿茶翻台率均较上一年出现较大幅度下滑。

但即便剔除2020年和2022年,从2018年到2023年,绿茶餐厅的翻台率从3.48次/天逐步降至3.30次/天,整体还是呈下滑的趋势。

对比太二酸菜鱼,2018年至2023年,太二的翻抬率分别为4.9次/天、4.8次/天、3.8次/天、3.4次/天、3.5次/天、4.1次/天,也有一定幅度的下滑。

翻台率的下滑不光是绿茶或者太二自己的问题,这或许与中餐激烈的竞争环境有关。

中国商业联合会专家委员会委员赖阳认为,绿茶餐厅翻台率的下降,与餐饮行业的发展阶段有关。“其实,绿茶集团的业绩在业内已经属于相对好的水平,但确实没法和10年前相比。10年前,绿茶属于餐饮业内的创新者,但随着近年来市场上同类业态越来越多,绿茶面临的竞争也越来越激烈。”

3、四年再造两个绿茶?

面对激烈的竞争,绿茶的策略之一便是继续向全国及海外进行网络扩张。此次IPO,绿茶募资的主要用途也是用于扩展餐厅网络。

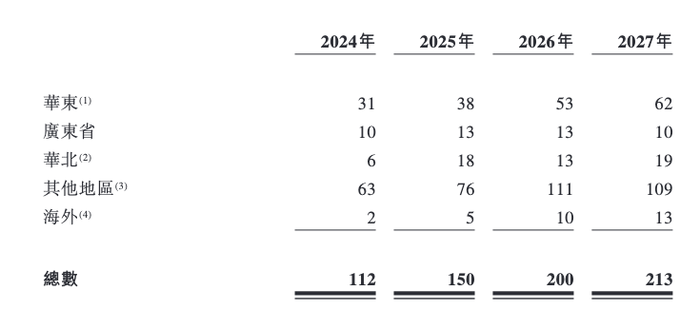

根据招股书,2024年至2027年,绿茶分别计划开设112家、150家、200家、213家新餐厅,四年新开675家餐厅。

其中,绿茶计划在二、三线及以下城市新开的门店数量分别为60家、115家、134家以及156家,计划在海外开设的门店分别为2家、5家、10家与13家。此外,绿茶集团也在物色在旅游景区以及交通枢纽开店的机会。

从绿茶过往的十六年发展历程来看,其开店速度是先慢后快。

2018年,绿茶成立十周年时,绿茶餐厅门店数才突破百家。2020年末,绿茶餐厅门店数量达到180家,较2018年末接近翻倍。

疫情非但没有让暂缓绿茶扩张的步伐,反而加快其扩张进程。2021年末至2023年末,绿茶门店数分别为236家、276家、360家。

过去三年时间,绿茶餐厅门店数在2020年末的基础上实现翻倍。而2024年到2027年的四年里,绿茶试图开设675家餐厅。

这也意味着,绿茶打算用四年时间在2023年末的基础上再造两个绿茶,进一步扩张。然而,不断扩张门店网络就能拉动绿茶的业绩不断增长吗?

目前,绿茶餐厅的380余家门店全部为直营模式,没有加盟商。这也意味着,每开设一家门店,绿茶的资产也相对变得重了一些。

这或许导致,在面对风险时,绿茶的净利润波动较大。

2018年至2023年,绿茶集团归母净利润分别为4440.1万元、1.06亿元、-5526.2万元、1.14亿元、1657.9万元、2.96亿元。其中,2020年和2022年,净利润两次出现大幅下滑。

2021年至2023年,绿茶集团净利润率分别为5.0%、0.7%与8.2%。根据小菜园招股书,2021年至2023年前三季度,小菜园的净利润率分别为8.6%、7.4%与12.5%,明显高于绿茶。

此外,截至2024年6月11日,绿茶在2021年至2023年间开设且运营中的门店,其中已实现现金投资回收的门店,平均现金投资回收期为19.0个月;在2023年开设且运营中的门店,平均现金投资回收期缩短为15.5个月。

而2021年至2023年前三季度,小菜园门店的平均现金投资回收期分别为15.2月、10.3月与7.3月,要优于绿茶。

对于绿茶、小菜园等餐饮企业来说,上市并不是企业发展的终点,扩张也不是餐企发展的唯一方式。

以零售行业的永辉超市为例,永辉超市在2019年的巅峰时期,门店数曾一度高达1440家。

然而,由于业绩表现不佳,近年来永辉在不断关闭门店。根据永辉2023年年报,2023年永辉共关闭了45家门店,新开了12家,报告期内门店总数1000家。

近期,永辉超市CEO李松峰表示,“今年将加快闭店决策,主动关闭表现不佳的门店,同时针对门店店型进行调整升级,以适配当下的市场需求。”

对于餐饮企业而言,零售行业的永辉或许是一个警醒。

如何匹配不同时代消费者的需求,如何在激烈的中式餐饮市场中保持长期的生命力,或许才是绿茶等餐饮企业应时时费心思的事。

评论