文|零售商业财经 李梦冉

编辑|鹤翔

“餐饮零售化”跑出了锅圈食汇这样的万店品牌,但在超市餐饮一体化思路下,业内对于“商超+食堂”这种不太具有新意的模式探索,却呈现蜂拥之势。

物美超市开出便民大食堂,成为近日行业热闻。自助快餐模式下的平价菜品,再结合北京中关村的地理位置,让不少年轻人直呼:“拯救打工人!”

事实上,物美并非“超市开食堂”第一人。此前,永辉、华联、盒马等企业也纷纷推出“平价食堂”。

“超市+食堂”似乎成为当下零售企业“学习胖东来”之外的又一转型抓手,但鉴于零售与餐饮行业的本质差异(经营逻辑、体系、逻辑完全不同),业内人士如比优特创始人孟繁中对此持谨慎态度,大张集团董事长张国贤则认为超市餐饮一体化还是得回归“人效、平效、单品效”提升的问题上。

换言之,想要让超市开食堂这门生意最终不落入“虎头蛇尾”的落寞境地,零售企业还是得在保持食品品质与安全的高标准、有效管理供应链成本、以及应对可能加剧的行业竞争等方面下功夫。

01 各方登场,剑指“食堂”

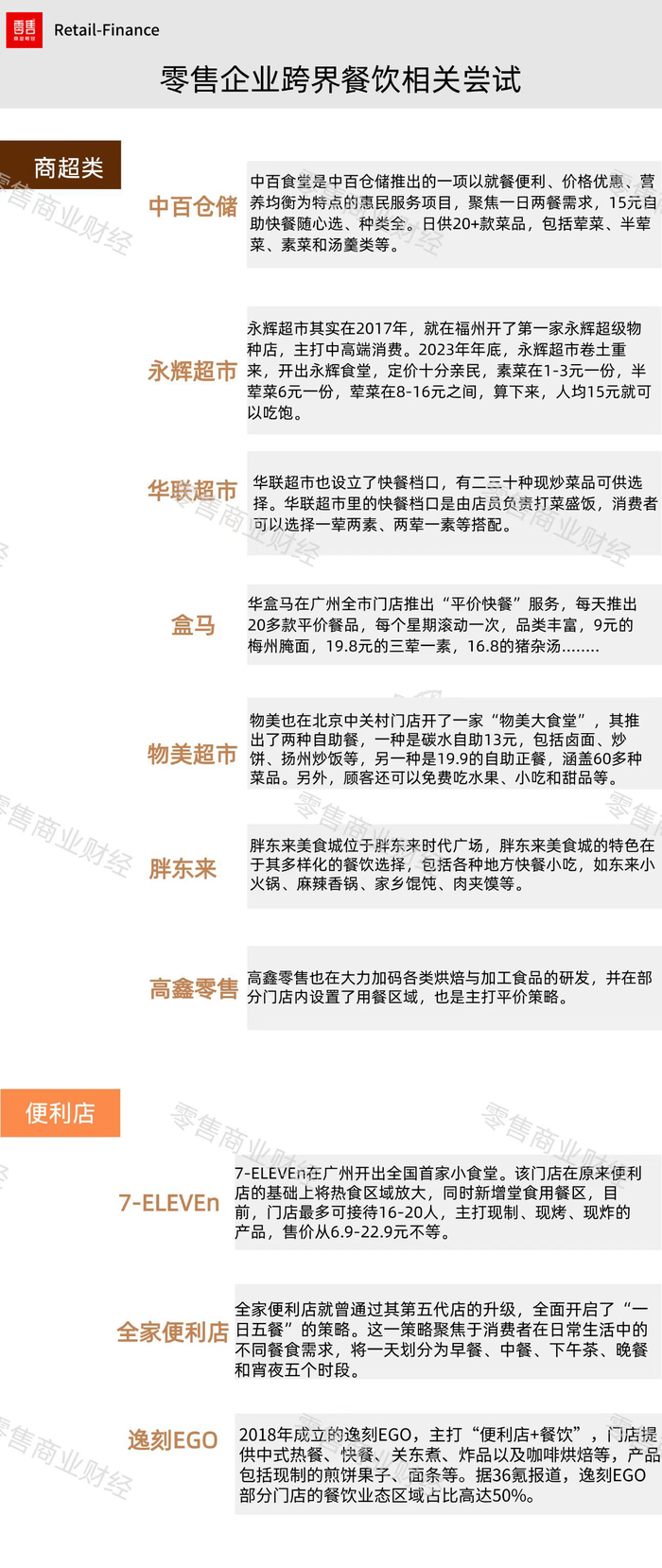

早在2017年,永辉“超级物种”便主打“餐饮+超市”新零售业态,定位优质生鲜食材体验店,对标采用“超市+生鲜餐饮+O2O”商业模式的盒马鲜生。时移世易,抛弃“高端”概念的永辉超市于去年在福州推出了极具性价比的永辉社区食堂。

根据消费者反馈,“永辉社区食堂”与上述“物美大食堂”异曲同工,都是平价自助式快餐,人均消费仅15元左右。此外,华联超市也在部分门店设立了快餐档口;高鑫零售也在大力加码各类烘焙与加工食品的研发,并在部分门店内设置了用餐区域,主打平价策略;盒马则于六月在广州全市门店推出低至9元的平价快餐服务,只不过盒马更多采用的是联营合作形式,永辉、物美则采取直接经营管理的形式。

当下,物美喊出了“年底前将拓展至20家门店”的目标。事实上,“超市+食堂”的组合拳也的确成了物美业绩的“催化剂”。

据悉,在食堂业务亮相前,物美中关村店餐饮档口每天销售额只有三四千元,自该食堂试营业一周以来,单日用餐客流已达500多人,餐饮销售额增长至上万元。

短期来看,开辟餐饮板块的确为商超起到了引流成效,但“超市+食堂”的发展可持续性仍要回归最基础的商业逻辑:将餐饮标准化并融入卖场达到最高效率,即毛利率低、竞争力强,还能挣钱。

这也不难理解为何永辉超市目前仅将永辉食堂视作深入餐饮业的试点项目,并未考虑盈利问题。作为较早试点“超市+食堂”模式的永辉尚在盈利问题避而不谈,可见,超市餐饮一体化的探索需量力而行,成效几何仍待市场验证。

值得思考的是,为何这条门槛很高、且充满不确定因素的模式突然间涌入众多商超玩家?

一是企业层面,商超开食堂,一般来说只需在门店里划分一块区域即可,能快速砍掉餐饮所耗费的高昂租金成本,而“吃饭”这一高频刚需场景又能为门店持续带来客流量,基于“吃完饭逛逛超市”的惯性思维带来带动其他商品销售,特别是饮料酒水、零食等关联商品。

二是外部环境层面,国内商超的发展处于一个严重过剩的阶段,其经营的都是稳定的基础性消费品,市场和需求是相对稳定的。换言之,超市行业的市场不能够被创造,只能被重新分割,在激烈的竞争和“不确定”的环境下,商超企业亟需新的解题思路。而餐饮回暖趋势下(2023年小吃快餐市场规模较2022年增长12.6%)消费往极致性价比奔去,“平价食堂”完美契合了当下商超求变的意图。

三是政策层面,今年7月商务部等13部门制定的《全面推进城市一刻钟便民生活圈建设三年行动计划(2023—2025)》中提到,“探索发展社区食堂,建立老年人助餐服务网络”。平价社区食堂的建设在“有形的手”调控下,无疑成为零售行业新风口。

宏观支持、餐饮回暖和商超迫切的变革意愿,需求和机遇就此碰撞。客观来看,数字化转型、新零售探索、学习胖东来等,近年来传统商超企业在求新变革上做出不少尝试,取得实绩的屈指可数。若“超市+食堂”红利期褪去,当下的前仆后继是否又是一场“虎头蛇尾”的大型表演?

02 “零售+餐饮”是一个好解法吗?

关于“超市餐饮一体化能否成功”的问题尚不能妄下论断,但零售、餐饮两大行业完全不同的经营模式、渠道、体系与逻辑,决定了这将是一条难走的路。

就连“顶流”胖东来也并未选择涉足“平价食堂”,胖东来美食城不同于永辉社区食堂、物美大食堂,前者更注重餐品种类的多样性,推出的餐品也以各色小吃为主,从消费者分享的信息来看,相比以物美为代表的平价食堂,胖东来餐饮也不走“卷低价”路子。

即使在这种模式下,以口碑和品控取胜的胖东来,在餐饮赛道也难免“摔跟头”。

不久前,有消费者曝出胖东来(新乡店)联营餐饮“擀面皮”加工场所卫生环境较差,6月27日凌晨,新乡胖东来发布了关于此事的调查报告,给予购买擀面皮、香辣面的顾客办理退款,给予1000元补偿(共计8833份),并向公众道歉。

近九百万的赔款不仅让胖东来完成了一场近乎完美的公关危机,也给了市场一个警醒:餐饮食安红线不可逾越,连胖东来都百密一疏,那些纷纷入局餐饮、甚至打造平价食堂的商超,又如何能保证自己行稳致远?

湖北雅斯集团董事长杜晓宜认为:超市餐饮一体化,不是简单的“超市+餐饮”,里面核心指的还是超市,是从餐饮里寻找元素融入超市,不是单纯去做餐饮。因此,要求超市企业的效率越来越高,利润要越来越好,而不是餐饮化后利润没了。

超市餐饮一体化对品质把控、运营效率提出更高要求,若如前文永辉负责人说的“不考虑盈利”,那么做餐饮这个增加成本、增大风险的“吃力不讨好”行为,大概率只能是门店引流、营销噱头的昙花一现。

利用“餐饮”对主体商超业务进行促进,并非一种颠覆性的模式创新,如何在生产端、销售端、配送端上进行效率提升才是最重要的。若盲目跟风,看不清行业本质、遵循“拿来主义”,最终也会应了于东来那句:中国零售企业“不敢想,不敢看,没有内核”。

中国连锁经营协会名誉会长裴亮曾指出,在外部环境不尽如人意的情况下,企业更需要眼睛向内,找到导致企业增长乏力的根本原因。“这往往是一个自我否定的过程,更是一个凤凰涅槃的机会。”而眼睛向内,便意味着,零售企业要回归到零售的本质上来,摆正人货场为“道”,各种创新手段是“术”的位置。

超市开食堂是一阵风还是实干项目,还需看商超企业能否刀刃向内,直面本质,这才是从经营困境泥沼中挣脱而出的关键。

参考资料:

1.《超市餐饮一体化如何做?这几位大咖的实践与思考非常有价值》龙商网超市周刊

2.《零售业的回归与反思》第三只眼看零售

评论