界面新闻记者 |

界面新闻编辑 | 许悦

经历了三个月的成本收缩期,以及大幅缩水“9块9”活动策略后,瑞幸咖啡在今年二季度终于走出一季度的亏损。

7月30日晚间,瑞幸咖啡(OTC:LKNCY)公布了2024年第二季度财报。财报显示,第二季度瑞幸咖啡总净收入为84.03亿元,同比增长35.5%,创单季营收额新高。

不过利润仍在下滑,在美国会计准则(GAAP)下瑞幸咖啡营业利润为10.51亿元人民币,同比下降10.4%;营业利润率为12.5%,和上年同期的18.9%相比出现下滑。与此同时,瑞幸咖啡第二季度的GAAP净利润为8.71亿元,与去年同期的9.98亿元比下滑了12.8%。

对比一季度看,瑞幸在2024年第一季度经营亏损为6510万元,对应经营利润率为-1%,2023年同期经营利润为6.78亿元,经营利润率为15.3%;净亏损为8317万元,对应利润率为-1.3%。

这让瑞幸咖啡在2022、2023连续两年实现盈利之后再一次重回亏损,其中的与2023年瑞幸高速扩张并参与行业竞争内卷相关——以瑞幸和库迪为首的咖啡品牌通过9.9元、8.8元的咖啡价格战将整个行业拖入低利润甚至盈亏平衡点附近。

基于此,今年3月份以来,瑞幸做出减少补贴和9.9元产品使用范围,节约成本、缩减人工成本开支等调整措施,得以在二季度交出一份营收创新高的成绩表。

即便有一季度拖后腿,整体来看,上半年瑞幸咖啡总净收入达146.81亿元人民币,同比增长38%。

在门店数量变化上,瑞幸咖啡出现了明显的疲态。

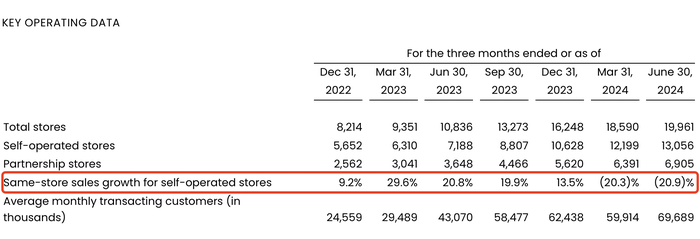

截至二季度末,瑞幸咖啡门店总数达19961家,其中自营门店13056家,联营门店6905家。以此计算,净增的1371家门店,和一季度的2342个净增门店数量相比,瑞幸在二季度旺季反而大幅放慢了开店角度。

不止如此,瑞幸二季度门店净增的数据还是去年二季度以来的最近4个季度中最低值。界面新闻自品牌监测网站极海品牌统计的数字显示,2024年7月,瑞幸新开业门店数量为304家,为最近7个月中最低。

不过横向和竞争对手相比,不论从门店数量还是营业额角度看,瑞幸已经全面超越了库迪和星巴克两大竞争对手,成为“宇宙第一咖啡品牌”,在7月22日,瑞幸还宣布了其全国第2万家门店的开业。风险在于,随着各大品牌门店持续扩张,加盟店盈利的周期在拉长,竞争风险也在加大。

目前拥有不足7000家门店的库迪,在今年7月23日向外披露了下半年开设8000家便捷店、3年50000家的拓店计划,而且这些便捷店的拥有门槛低、面积小等特点,更适合与其他已有的成熟连锁业态合体,目前库迪披露出的便捷店,大都开在罗森、美佳宜等便利店门店中。

这一行为无疑加剧了行业竞争。在眼下的咖啡商业竞争中,可能出现咖啡门店数量的增长速度,超过了人均咖啡消费增长速度的情况,由此带来的咖啡内卷不可避免。

除了瑞幸和库迪缠斗一年多的价格战之外,当咖啡门店的消费网点加密,而蛋糕却没有同样增大时,许多门店的杯量往往肉眼可见地下滑,一名咖啡行业高管告诉界面新闻,“加入2公里内一家库迪一天200杯,老店会腰斩1/3,瑞幸也是差不多的情况。”

在瑞幸二季度的同店销售增长数据也有所体现,在今年的两个季度,瑞幸自营店同店销售额的增长速度变慢,分别为-20.3%、-20.9%,而去年同期这两个指标分别为29.6%、20.8%。

上述咖啡行业人士告诉界面新闻,尽管瑞幸的9块9咖啡产品可用范围全面缩水,但在与库迪咖啡竞争比较激烈的部分瑞幸门店,其实一直在派发9块9元优惠券,目的就是通过低价把库迪“干掉”。

此外,瑞幸咖啡在财报中强调了其供应链上的优势,目前,瑞幸云南保山鲜果处理加工厂和江苏烘焙基地先后在上半年投产。6月,瑞幸还签署了采购意向书,计划到2025年底从巴西采购约12万吨咖啡豆。

对于三季度,郭谨一在财报电话会上表示,接下来依然是消费旺季,瑞幸将持续推出适合夏季饮用的相关产品,加大营销活动力度,而且在门店拓展方面,瑞幸仍将市场占有率作为核心目标,保持一定的开店速度,通过加大供应链布局投入、强化数字化优势来巩固领先地位。

评论