文 | 一点财经 赵同

编辑 | 邹珺

中国火锅,正在进入新的变局。

前不久,沙利文发布的《2024年中国火锅行业发展白皮书》,揭示出中国火锅新的市场变化和竞争格局。

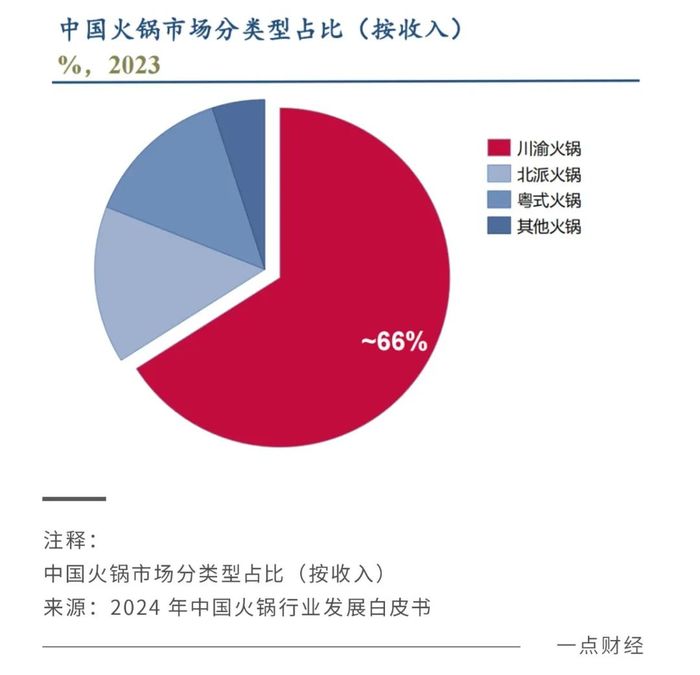

首先在品类上,川渝火锅的市场份额高达66%,远超排在后面的北派火锅和粤式火锅。

在川渝火锅中,毛肚因为独特的口感被称为“头牌菜”和“火锅灵魂”。对于众多食客来说,吃火锅点毛肚已经是必备操作。

其次在品牌上,海底捞是川渝火锅中的领军企业,而巴奴已经是毛肚火锅第一品牌。随着川渝火锅不断占据更多市场份额,巴奴和海底捞持续筑牢头部品牌地位,跟其他品牌拉开差距,行业格局已经发生变化:

从此前各大品牌的群雄逐鹿,再到眼下巴奴和海底捞的双雄角逐。

随着川渝火锅和毛肚持续获得食客喜爱,巴奴和海底捞走出何种路径?竞争格局变化的背后,反映出哪些行业趋势?

01 川渝和毛肚,为何占据火锅C位?

眼下人气值最高的川渝火锅,主要分为四川火锅和重庆火锅(又称毛肚火锅)。普遍的说法是,四川火锅起源于清代道光年间,发源地是长江之滨的泸州小米滩。

而重庆火锅起源于明末清初的重庆嘉陵江畔、朝天门等码头的粗放餐饮方式。当时的码头工人和纤夫将牛毛肚、猪黄喉等内脏洗净后,加入辣椒、花椒等调料煮食,用来抵御寒冷和补充体力。

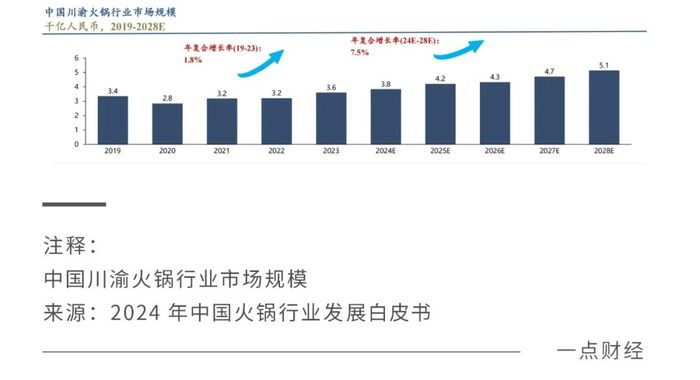

在历史长河中,川渝火锅逐渐从米滩、码头等户外场景进入室内的店面场景,也从一个小范围的饮食方式蔓延到全国,形成一个庞大的饮食市场。《白皮书》显示,2023年川渝火锅市场规模达到3.6千亿元,预计将保持7.5%的年复合增长率增长至5.1千亿元。

不少地方都有特色美食,为何很多没有发展成川渝火锅如此庞大的市场?在餐饮行业,有了顾客就有了市场。川渝火锅的麻辣风味、丰富食材和产业链条等综合因素,共同吸引了更广泛的顾客,促成了这片市场的繁荣。

1、麻辣口味

首先,川渝火锅独特的麻辣口感,深受食客喜爱。

发展到现在,川渝火锅的口味经历了从简单的麻辣到复杂多变的进化,调料和香辛料不断增加,形成了独特的麻辣鲜香风味,这正好满足了越来越多爱吃辣的食客。

2020年中国辣椒产业数据显示,国内可以吃辣或喜欢吃辣的消费者超过6.5亿人,数目庞大。尤其是年轻人,已经到了无辣不欢的地步,因此麻辣口味的川渝火锅越来越成为众多食客的心头好。

2、丰富食材

其次,川渝火锅丰富的食材,满足了消费者对美食多样化的需求。

从最初的牛毛肚开始,川渝火锅的食材逐渐变得更为丰富,包括猪、牛、鸡、鸭的内脏以及各种蔬菜、海鲜,吸引了不同食材偏好的顾客。

值得一提的是,毛肚作为川渝火锅的热点菜品,深受消费者喜爱。这是因为毛肚爽滑鲜脆,结构表面凹凸不平,能够很好地吸收汤底,口感更多层次。此外,毛肚具有很高的营养价值,能够满足消费者对健康饮食的需求。

3、产业链条

如果只是麻辣口味和丰富食材,仍不足以支撑川渝火锅走向全国。作为一个商业化产品,川渝火锅的热潮还离不开完整的产业链条。

一些龙头企业在持续参与川渝火锅产业链布局,包括上游的食材供应、中游的底料生产、下游的餐饮服务,从而提升了顾客的体验,推动市场增长,其中就包括《白皮书》中提到的两家川渝火锅重点企业——巴奴和海底捞。

中餐天生在标准化上存在不足,而川渝火锅的食材、调料和锅底可以做到标准化。2006年,创立五年的巴奴成立了重庆巴奴食品加工厂,实现了所有火锅底料人工炒制的规模化,保证了旗下的所有火锅味道的统一。

同样在这一年,百胜中国前往海底捞学习管理经验。当时,海底捞凭借独特的服务无比火热。比如顾客在等餐时,海底捞服务员会免费擦皮鞋,顾客还能玩扑克、吃到免费的水果拼盘等等。

总之,在川渝火锅产业链的每个环节,都有龙头企业深度参与,进而提升消费者的体验,推动整个市场的蓬勃发展。

02 火锅行业的喜与忧

今年以来,整个火锅行业呈现“喜忧参半”的态势。

喜的是,餐饮业以及火锅行业在整体回暖。

国家统计局指出,今年8月社会消费品零售总额为38726亿元,同比增长2.1%,其中餐饮收入增速为3.3%,高于整体增速。同时NCBD(餐宝典)发布的《2023—2024中国火锅行业年度发展报告》显示,2023年中国火锅市场达到了9758亿元,预计2024年将突破万亿大关。

忧的是,火锅行业竞争加剧,各大企业纷纷开启价格战,部分企业出现业绩下滑甚至关店潮。

近两年,火锅行业正经历从红海竞争向蓝海探索的转变。在这种转变当中,竞争力不足的企业将逐渐被淘汰。企查查数据显示,今年1-7月火锅企业新注册门店2.8万家,注销门店3.4万家,半年关店数几乎是2023全年总量。

许多火锅企业在竞争压力之下,纷纷开启价格战吸引消费者。八合里牛肉火锅在官方微信上发布《价格回到10年前!》,“太二酸菜鱼客单价跌至七年前”等相关话题登上热搜榜。呷哺呷哺也提到,今年上半年通过主动降价以提升客流。根据NCBD(餐宝典)的数据,今年上半年客单价100元以上火锅品牌中,82.4%都出现了不同程度降价。

在价格战背后,反映出火锅企业在经营难和流量荒上的压力。然而,价格战一定程度上会影响消费者体验,并不一定会推动业绩增长。

比如,今年上半年呷哺集团收入23.95亿元,同比下降15.9%,税前亏损2.67亿元,亏损进一步扩大。其中,呷哺呷哺营收13.131亿元,同比减少4.6%;湊湊营收10.045亿元,同比减少28.3%。

在部分火锅企业业绩承压的同时,也有些火锅企业逆势而上。今年上半年,海底捞营收214.91亿元,同比增长13.8%;核心经营利润达27.99亿元,同比增长13.0%。

另外,在部分火锅企业关店的同时,巴奴反而在积极开新店。截止今年9月3日,巴奴共计开店132家分布在37个城市,其中今年以来新开23家。在马上到来的10月31日,还有上海、杭州、苏州、太原以及商丘的6家门店整装待发。据悉,巴奴预计今年开店34家,平均11天开一家。

为什么会出现这种分化态势?关键在于火锅企业对消费者需求的洞察和开店策略。

数据上看,新型购物中心业态原有黄金比例(百货、娱乐、餐饮5:3:2)在发生变化,餐饮上新数量及占比首次超过零售,首店占比43.27%。也就是说,餐饮成为新型购物中心的流量大头。

为何餐饮企业要把店面开到购物中心?这是因为,一方面对于消费者来说,部分线下零售可以被线上电商取代,但线下就餐体验无法被线上的外卖被取代。比如,辰智大数据最新发布《2024中国餐饮大数据白皮书》显示,火锅消费更聚焦朋友/同学聚餐、情侣约会、公司/同事聚餐等社交场景,这种社交场景是线上无法给到的。

另一方面,当下火锅消费者固然对价格比较敏感,但也对就餐体验有更高的要求。他们希望在就餐之余,还能逛逛服装店、看看电影等等,享受更多“逛吃”体验。因此,到商业形态丰富的购物中心吃火锅,受到许多消费者的偏爱。

因此,对于火锅企业而言,把店面开到客流量集中的繁华商圈和购物中心,比简单粗暴的价格战更为重要,能够更容易挖掘到增量。

比如,巴奴的新店基本选择在核心城市的核心商圈,如武汉武商MALL、北京荟聚等。武汉首店开业后,巴奴就登上了武汉火锅热门榜第一,吸纳了超过20余万会员。总体上,巴奴60%的门店在一线及新一线城市中,76%的门店进驻中高端商圈,实现了对核心城市、核心商圈的抢占。

接下来,火锅行业的竞争还会加剧,并且竞争格局还会加速变化。锚定消费者需求变化,是从竞争中突围的不二法宝。

03 从群雄争霸到双雄角逐

在激烈的竞争形势下,火锅行业集中度相对较低。行业前五的品牌市场占有率一度只有5.5%,处在群雄混战的局面。

不过,从行业趋势看,群雄混战的局面并不会一直持续下去。

因为虽然火锅行业的集中不高,但品类的集中度较高,比如川渝火锅依然占据着领先地位,而且增速还最快。根据中国饭店协会、美团团购和美团数据观联合发布的《2024火锅产业报告》,川渝火锅门店数量增速达到了15%,持续领跑火锅品类。

照此趋势来看,川渝火锅或将持续占据较高市场份额,对其他火锅品类形成挤压。另外在川渝火锅赛道上,由于竞争加剧或将出现“马太效应”,即强者愈强、弱者愈弱。

目前来看,在强者的队伍里,巴奴和海底捞依然是最有竞争力的两家,或将推动行业从群雄混战转变到双雄角逐。

那些能够持续留在竞争场内的火锅企业,一定在两方面做的较为出色:一方面,顺应大势在行业持续增长的领域加大投入,比如川渝火锅领域或者毛肚品类上。另一方面能够通过差异化竞争跟同行拉开差距,巴奴和海底捞正是在这两方面都表现地较为突出。

很多人都知道,海底捞通过提供细致服务建立顾客忠诚度。在服务的基础上,海底捞还试图走得更远和更广。

比如,海底捞采用的是直营为主、加盟为辅的多元化经营模式,这一方面能够让其通过加盟扩大规模,另一方面能够在火锅业务之外,将触手蔓延到外卖、生鲜电商等领域,通过拓宽多元化业务增强品牌影响力和巩固市场地位。在多元化之路上,数字化管理和独立供应链为业务展开提供了保障。

形象地说,海底捞的经营更强调横向发展和规模效应。

相比之下,巴奴更专注的是纵向发展和产品主义。

巴奴采用的是直营模式,即连锁门店均由连锁总部全资或者控股开办,由总部的统一直接经营。这种模式虽然不像加盟模式那样能够实现横向的快速扩张,但是能实现供应链体系的高度标准化,保证各门店食材、管理、服务质量的统一。

标准化和统一化有什么好处呢?一方面,它会让消费者享受的产品和服务体验较为优质和一致,不会产生较大的心理落差,进而对品牌的期待更大。火锅企业也能够更方便打造品牌形象,为品牌扩张和品牌知名度提供保障。

另一方面,在消费者有了更高的期待后,愿意为品牌溢价买单。比如即使巴奴的客单价较高,也能吸引大量消费者前来消费。高品牌溢价能为巴奴创造更高的利润空间,进而在技术创新和供应链上投入更多资源,反过来再次提升消费者的就餐体验,形成良性循环的增长路径。

比如,巴奴最先打造了火锅“毛肚热”,吸引了大量消费者。此后其依旧不断创新,引入的“木瓜蛋白酶嫩化”技术,严格保障了毛肚的新鲜和嫩滑,进一步提升消费者的用餐体验。

海底捞和巴奴的成功,本质上是在服务主义和产品主义上分别做到了极致,代表了两种发展方向,并且甩开了其他对手。

更多火锅企业关心的是,未来行业的竞争格局又将如何演变?

04 眺望未来:潮水方向和竞争壁垒

目前来看,相比服务主义,产品主义其实在逐渐占据上风。

新浪科技曾发起一份关于“海底捞是否过度服务”的调查,49.5%的网友认为“过度服务了,我就想安静地吃个饭”,只有11%的网友选择“我就喜欢这热情劲儿”。相当一部分消费者表示,过度热情的服务让人感到不自在、过分关注顾客需求会侵犯个人空间......

对服务主义的新鲜劲消退之后,食客还是更愿意回归到产品本身,巴奴就把slogan重新改为“服务不是巴奴的特色,毛肚和菌汤才是”。那么,火锅产品在未来会出现哪些趋势呢?还是应该从消费者视角出发去寻找答案。

1、特色化

随着生活水平的提高,大家尝过非常多种类的产品,对“特色”的要求其实变得更高。这意味着,火锅行业将朝着品类多元化、个性化方向发展。

对于火锅企业来说,要满足消费者的“尝鲜”需求,就必须把创新摆在产品主义的首位。有些火锅企业就在纷纷发力“火锅+”,让冰淇淋、茶饮等跟火锅产品实现“跨界结合”,吸引消费者的注意。

另外,为了给消费者带来更多新鲜感,今年巴奴决定下架包括白菜、菠菜等在内的常规、高频被点的蔬菜,并提出“蔬菜月月新”计划,即倡导在恰当的时间吃当季的食物,比如先后上新龙竹鲜笋、佛手瓜尖等在内的时令食材。就连主打服务的海底捞,也开始在产品创新上大力投入,今年陆续推出雷山酸汤锅等新品。

2、品质化

除了产品的口感特色,消费者还尤为关注产品的品质和健康属性。

随着大众对于食品健康、安全重视度的提高,品质化将成为火锅行业发展的重要方向。《2023中国火锅经营发展报告》显示,近年来100元以上客单的门店数逐渐上升,火锅正步入品质化时代。消费者对更好的食材和更精良的制作,有着更强烈的追求。

而品质化跟供应链密切相关。

餐饮行业当中,第一代供应链是以麦当劳、肯德基为代表的企业,采用“添加剂+冷冻”的工业化方式,目的是最大程度降本提效。第二代供应链是中央厨房模式,采用料包烹饪,核心还是标准化。如今第三代供应链,以央厨定制化生产为核心,更加强调食材天然和新鲜,为消费者提供更好的品质化体验,比如巴奴就强调能“冷鲜不冷冻,能天然不添加,能当天不隔夜”。

随着川渝火锅和毛肚迸发出巨大市场空间,也在吸引众多企业涌入,但是它们面临着较高的竞争壁垒,要想取得成功并不容易。

首先,川渝火锅头部品牌凭借较高的市占率、个性化服务等等,建立了较高的品牌壁垒,后入者需要花费大量时间去建立自己的品牌形象。

比如,海底捞的服务已经给消费者留下非常深的品牌印象。如果其他火锅也试图主打服务,很难超过海底捞,也很难形成较大竞争力。正确的做法是打出差异化,成为自己所在细分领域的第一。

其次,川渝火锅市场的供应链壁垒较高。由于火锅需要保持食材的新鲜度和口感,因此对冷链物流的要求极高,而供应链的建设是一个漫长的过程,后入者需要花费大量资源投入才可能赶上头部玩家。但难就难在,头部玩家也在加速建设供应链,比如巴奴一方面在建设第三代供应链,另一方面还在利用信息化手段提升供应链管理水平。

总之,虽然川渝火锅赛道涌入者众多,但头部玩家如巴奴、海底捞等在供应链、品牌、产品和客户忠诚度上具备更高的竞争优势和壁垒,在未来仍然占据头部地位。

眺望未来,火锅会受到越来越多餐饮消费者的喜爱。

根据美团近四年的数据,火锅作为正餐赛道中最大的单品,其门店数量占比在正餐门店中稳居首位,且这一比例还在逐年提升。未来,川渝火锅还将迸发出更多的机会。

不过,机会并非属于所有选手。只有那些有实力、有毅力不断进行创新的玩家,才能摘取到红利。

评论