文| FlyLevine 周雄飞

任何技术的进步,从来都不是线性发展,而是螺旋上升的。

这个道理也适用于自动驾驶技术的发展和迭代,毕竟自从智能汽车行业驶入智能化下半场后,就已经历过几次抉择的“岔路”。

去年下半年开始,“蔚小理”、长城和比亚迪等车企们纷纷提出了自身“重感知、轻地图”、甚至“无图”的智驾方案落地时间表,与此同时,行业中也有诸多图商认为智驾不可能真正做到无图。

再到今年初,由于特斯拉的启发,整个智能汽车行业快速转向对端到端自动驾驶技术(End-to-End)的追逐中。由于端到端架构会比此前依靠于规控的算法具备更高的上限,车企们对于激光雷达的存在价值产生了分歧。

比如以特斯拉、极越为代表的车企们,在智驾方案中旗帜鲜明地放弃了激光雷达,极越CEO夏一平甚至认为“在纯视觉+端到端方案下,不需要激光雷达”;然而,对于蔚来、极氪以及长城汽车等车企来说,则一直是激光雷达的忠实“拥趸”。

就目前来看,整个智能汽车行业又走到了一个智驾分叉路路口。

这两天,小鹏汽车举办了小鹏P7+AI智驾技术分享会暨首发AI天玑5.4.0先享会,在活动上他们不仅分享了在端到端大模型上的新思考,也宣布小鹏P7+全系会搭载具备AI鹰眼视觉架构、以及AI天玑5.4.0最新版本的AI智驾能力,更为重要的是,这一高阶智驾方案做到了不选装、不订阅、不付费的权益。

理想汽车在最近向所有用户全量推送了他们的“端到端+VLM”智驾系统,与小鹏相似的是,理想的这套端到端智驾系统对于用户们也是标配。

就在小鹏、理想等一些车企对于智驾系统不收费的同时,在另一条岔路上,特斯拉、蔚来和极越等车企却坚持对于智驾系统采取“收费制”。

比如特斯拉对其FSD系统一直采取订阅与买断制服务,就目前来看FSD的订阅费用已从此前的199美元/月下降为99美元/月;蔚来、极氪和鸿蒙智行等很多车企品牌也采用订阅或买断制对于智驾系统进行收费。

之所以会在智驾系统上存在收费与否的抉择,也是因为车企各有考虑。毕竟采取收费制,就可以从智驾系统中赚取收入,以便摊薄研发成本;而不收费,则可以扩大用户对于智驾的使用量,从而获取更多的数据来推动智驾算法迭代。

如今,端到端大模型上车,已成为绝大多数车企对于智驾系统发展的共识,但实现这一目标,必然要基于更多的数据、算力和资金、以及更高性能的算法。为了摊薄这些日益增长的成本,对于智驾系统收费和免费,也成为车企们的不同对策。

只不过,车企们要算好这笔“经济账”,或许并不容易。

01、智驾服务,车企们驶上“两条岔路”

小鹏可谓成为了“三不”专业户。

今年7月,小鹏举办了“AI智驾技术发布会”,在发布会上小鹏汽车CEO何小鹏宣布小鹏XNGP全面升级,从之前的“全国都能开”升级为“全国都好用”,实现“不限城市、不限路线、不限路况的”全国全量开放。

经过3个月的时间,小鹏的AI天玑系统XOS也从当时的5.2.0版本迭代到现在的5.4.0版本。新版本下,作为小鹏最新产品的P7+在智驾、智舱、底盘和互联方面,都得到了AI能力的加持。

以智驾为例,基于端到端大模型的加持,不仅可实现“0速激活,原地启动”的能力,同时还能让智驾更像“老司机”。

按照小鹏自动驾驶负责人李力耘的话来说,5.4.0版本的智驾“拟人性”提升4倍、变道成功率提升53%、绕行成功率提升155%。

基于智驾能力的全面升级,小鹏他们不仅喊出了“让P7+力争成为30万元以内最强智驾轿跑”的口号,同时也表示会让P7+全系标配AI高阶智驾,并做到“三不”——不选装、不订阅和不付费。

当小鹏喊出“三不”的智驾方针后,确实引发了行业内的一阵广泛讨论,但需要注意的是,对于智驾方案进行标配,在智能汽车行业中并不稀奇。

与小鹏同为造车新势力之一的理想汽车,则在更早就标配智驾系统了。根据公开资料,早在2021款理想ONE上,理想就推出了智驾AD 1.0版本,并提出了标配的口号。

从AD 1.0到AD 3.0,再到目前“端到端+VLM”智驾系统的全量推送,理想一直坚持着对智驾方案的标配。“标配和免费都是理想从第一天开始进入智能驾驶就制定的策略,从没有变过。”理想汽车智能驾驶副总裁郎咸朋曾这样表示。

除了小鹏和理想之外,昊铂和哪吒等品牌也实现了对于智驾系统的标配。

比如昊铂对于昊铂HT全系车型中标配了ADiGO PILOT智驾系统,可实现包括高速NDA和自动泊车等高阶智驾能力;哪吒在哪吒S全系车型中也标配了NETA PILOT 智驾系统,只不过按版本不同智驾方案也有差别。

就在以上这些品牌驶入标配智驾系统的道路时,在旁边的另一条岔路上,特斯拉、蔚来等品牌也做起了智驾收费的生意。

在智能汽车行业中,特斯拉作为第一个“吃螃蟹的人”,为智驾系统商业化提供了诸多想象力。2019年开始,特斯拉开创了智驾系统买断和按月订阅两种模式,其中高级别自动驾驶系统FSD的买断价格高达1.5万美元,按月订阅的价格则为199美元。

看到特斯拉开始卖自家的智驾系统后,也让其他车企们看到了这条“生财之路”,于是纷纷向各自的用户们卖起了智驾功能。

蔚来于2020年开始对于NIO Pilot智驾服务推出了买断模式,分为精选包和全选包两套配置,车主需要一次性付费15000元或39000元。再到去年,蔚来又宣布会对NOP+开始收费,采取订阅的模式,订阅费为380元/月。

这之后,智己、极氪、广汽埃安等国内诸多车企,也走上了售卖智驾系统的道路,形式多以选装包为主。比如广汽埃安1.98万元的ADiGO 3.0智驾包和极氪汽车ZAD可分别用1.2万元和3.5万元买断。

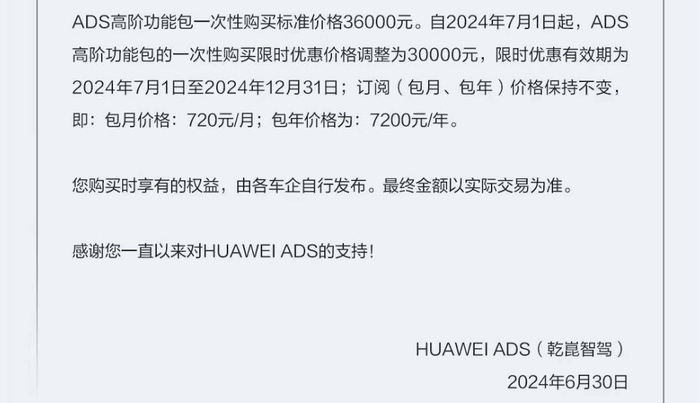

作为“新新势力”,旗下坐拥“四界”的鸿蒙智行,在智驾包收费上也采用了买断和订阅的双重模式,买断价为3.6万元,订阅的话可以每月花720元,也可以按年度7200元来计费。

或许是为了提升用户的选装率,众车企也在灵活地调整着智驾包的收费方案。

比如从今年3月开始,特斯拉FSD的订阅价格从199美元/月降至99美元/月,买断价格也降至8000美元。

蔚来、极氪、极越和鸿蒙智行也推出针对新用户的智驾包限时优势或者免费赠送的权益,比如蔚来对于新用户给了NOP+的一年免费试用权;而鸿蒙智行也推出了智驾买断价限时优惠6000元的权益。

由此来看,对于推出智驾服务上,目前众车企已经走上了标配和收费的两条岔路,而这两条不同的道路却笼罩在同样的行业挑战之中。

02、标配和收费,难解智驾之困

由于传统规控智驾算法的桎梏,再加上特斯拉的启发,自今年初开始“蔚小理”、长城汽车、极越、比亚迪等众多车企,纷纷加入到这场端到端大模型的竞逐赛之中。

飞说智行此前在《深度 | 从BEV感知到端到端模型,智驾行业“追热词”为抢技术终局优势?》一文中对此进行过详细诠释。

当前,在云端通过预训练建立一个大模型,利用它来对数据进行自动标注、筛选、生成式仿真训练以及更多场景的挖掘,是头部车企们与智驾方案供应商研发端到端大模型的主流做法。

这是因为,当下车载芯片的算力性能还无法支撑参数量较大的端到端大模型上车。但不能否认的是,把自动驾驶大模型放在云端并不是长久之计,毕竟云端和车端的传输时间如果失之毫厘,那么智能驾驶的表现有可能就会差之千里,从而威胁到行车和生命安全。

正因如此,将端到端大模型部署到车端,已经成为了智能汽车行业的共识,并且吸引众多车企为之积极探索。

在5个月前的“520 AI Day”发布会上,小鹏发布了实现量产上车的端到端大模型——神经网络XNet+规控大模型XPlanner+大语言模型XBrain,基于该大模型,可以使智驾算法不断向拟人化迈进,提高智驾功能的体验一致性。

就在小鹏落地车端大模型的同时,蔚来和理想也没有落后。

蔚来在今年7月,开始推送了采用端到端方案的AEB功能,来解决传统方案AEB覆盖场景不足的问题。并且,蔚来也把他们的世界模型NWM应用到车端,可以在0.1秒内推演216种轨迹下的平行世界,通过收集外界信息+预测驾驶路径的循环往复来选择最优路径。

对于理想来说,最近向用户们全量推送了“端到端+VLM”的智能驾驶系统,在这套算法架构中,理想把VLM视觉语言模型部署在了车端芯片中,直接输入原始传感器数据,建立对当前驾驶场景的全面整体理解。

这样看,蔚来、小鹏和理想在端到端大模型上车方面都取得了一些进展,但需要注意的是,实现这些是基于付出大量的成本之上。

按照李力耘的介绍,小鹏在预研构建端到端大模型时,就决定要先构建一个强大的“云端大模型”,通过大参数量的训练,能够尽可能地穷尽智能驾驶中的长尾问题,以覆盖更多驾驶场景,使小鹏XNGP实现L3级的智驾体验。

根据最新数据,目前小鹏云端大模型的训练效率已提升了2.6倍,2025年小鹏云端的算力将会达到10 EFLOPS以上。

放眼其他品牌,特斯拉的Exapod 超级计算集群计划在本月底达成100 EFLOPS的惊人算力;理想汽车也宣布训练算力会在今年底超过8 EFLOPS,每年会在训练算力上投入超过10亿元。

智能驾驶的迭代和发展,本身就是一场“马拉松”。由此,特斯拉、“蔚小理”们在算力、算法、数据和资金上投入大量成本的同时,也会考虑如何摊薄这些成本,以便保证自己不会太早被“掏空”。

把花出去的钱挣回来,成为首先会想到的方式,由此车企们自然会想到通过订阅或者买断的方式,向用户们卖智驾系统来赚这笔钱。

但现实情况是,车企们想要赚这笔钱并不容易。

根据国际数据服务公司YipitData在今年5月发布的数据来看,特斯拉FSD的订阅和买断转化率还不到2%,虽然马斯克对此数据第一时间进行了辟谣,但在一定程度上也体现了用户们对于FSD的谨慎态度。

放眼国内,情况也并不乐观。飞说智行此前就和多位智能汽车车主沟通,按照他们的话来说,对于智能辅助驾驶并不刚需,如果有免费试用就会用,但要付费的话,大概率不会用。

除了收费这一模式之外,也有理想、小鹏坚持对于智驾系统进行标配。这些企业会这样选择,应该想通过提升用户们的使用量来实现规模优势的同时,也获取更多的数据来降低算法迭代的成本。

选择这条路也需要面对一个现实——较难在短期获得经济收益的同时,还需要承担数据筛选的更多成本。

毕竟在小马智行CEO楼天城看来,要训练更高性能的端到端大模型,就需要有场景的全流程演绎,同时还需要是具备人类老司机级别的驾驶行为和多元的案例集合,从而让每个数据素材都有属于各自的know-how,这就需要从大量的数据中筛选更高质量的数据。

这样看,收费和标配,都很难为特斯拉、“蔚小理”们带来可观的商业回报,这些车企想要理清智驾的这笔“经济账”还得继续探索。

03、车企们的智驾“经济账”,如何算明白?

车企们对于智驾的研发强度,其实已达到L3或L4级别的程度。

随着端到端大模型成为智驾行业的关键词后,前面这句话也已成为行业的共同认知。就拿特斯拉为例,在最近的三季度财报会上,马斯克透露FSD的进展——预计会在明年推送FSD的V13版本。

这里需要关注一个细节,就是FSD V13版本的接管里程可以提升500倍,就此在业内看来,虽然FSD目前依然是一个L2+的产品,但升级到V13版本后FSD的能力或许就可以达到L4级别的能力。

作为“最像特斯拉”的小鹏汽车,同样在智驾研发上对标L4级别。今年5月,何小鹏在当月的AI Day发布会上曾表示:“2025年,小鹏汽车将在中国实现类L4级智能体验。并且小鹏汽车正在全球范围内对XNGP端到端的能力进行测试,智驾技术开始走向全球。”

一个月后,理想汽车CEO李想在2024中国汽车重庆论坛现场,也说出了理想在智驾上的目标,他表示“最早今年年底,最晚明年年初,理想就会全量推送‘有监督的L3级自动驾驶’,三年内一定实现‘无监督的L4级自动驾驶’。”

特斯拉、小鹏们之所以要把智驾研发的目标锚定L4级别,在业内看来或许是找到了智驾商业化回报的路径之一——Robotaxi。

本月10日,特斯拉发布了多次跳票的Robotaxi产品——Cybercab,由于其取消方向盘和脚踏板的设计,该产品一度成为了行业内外关注的焦点。但发布会之后特斯拉股价出现下跌,被业内认为或许是由于马斯克没有透露Robotaxi太多的信息。

或许马斯克意识到了这点,以至于在特斯拉三季度财报电话会上释放了Robotaxi更多的信息。

按照他的介绍,未来特斯拉旗下所有的产品都将具备V13版本的FSD功能,这或许意味着,与国内自动驾驶企业和车企们不同,一旦特斯拉的FSD通过落地的监管,特斯拉现有的“S3XY”产品们就可以在Cybercab量产之前,为用户们提供Robotaxi服务,而不是先组建车队。

至于落地时间,马斯克表示计划在2025年推出线上付费打车App,这是Robotaxi商业化付费运营的重点节点,毕竟在一年后特斯拉就计划量产Cybercab。

巧合的是,按照何小鹏的表态来看,小鹏汽车预计也会在2026年推出Robotaxi,同时他也表示“我们相信,Robotaxi将彻底改变人们的出行方式。”此举,也被业内视为何小鹏不仅已经做好准备要与特斯拉在Robotaxi领域“扳手腕”,同时也对Robotaxi的商业化落地充满信心。

特斯拉、小鹏携端到端向Robotaxi快速迫近的同时,自动驾驶行业中也出现了不同声音的讨论。主要的观点是认为以造车起家的特斯拉、小鹏们在未来很难通过自身的能力做好Robotaxi的管理和运营,进而影响Robotaxi商业化落地的速度。

对于这一讨论,马斯克截至目前并未做出证明回应,但何小鹏给出了他的思考。在他看来小鹏只会专注于Robotaxi产品本身,并不介入运营,而是会与一些出行平台合作来运营Robotaxi。

站在整个智能汽车行业来看,也有车企不认可车企做Robotaxi这件事,就比如蔚来。

该车企CEO李斌曾在媒体的采访中,明确表态“不认为Robotaxi是让人兴奋的建树和商业模式”,因为在他看来道路资源有限、政府部门管制,Robotaxi不可能无限制投放,这让其很难拥有像软件云服务一样高边际收益的生意模式。

但蔚来并未放弃寻找智驾的商业化回报路径。

2023年的NIO Day上,蔚来正式发布了首颗自研智能驾驶芯片——神玑NX9031;再到今年的创新科技日上,李斌宣布全球首颗5nm智驾芯片神玑NX9031成功流片,蔚来的目标是用一颗自研芯片实现目前业界四颗旗舰智能驾驶芯片的性能,使得效率和成本更优。

由于在自研智驾芯片上的动作过于高调,再加上乐道子品牌沿用了蔚来的智驾方案,业内出现了一个猜测——蔚来在未来是否会开放自家的智驾方案给其他车企,就像组建换电联盟一样。

对于这个问题,蔚来智能驾驶副总裁任少卿做出了回应,在他看来如果有其他主机厂对他们的智驾方案感兴趣,会有多套方案来适配。基于蔚来的体系和数据闭环能力,就可以去赋能更多车型。

换句话说,蔚来有可能在未来就会通过向行业开放智驾方案,来从中赚取收入反哺自身的智驾研发。

在飞说智行看来,可以确定的是,智能驾驶在未来会更加内卷,车企们在智驾研发上的成本压力也会越来越重。虽然Robotaxi、还是向外输出技术有着不同的挑战,但都是值得尝试的商业化路径。

毕竟,这场智驾竞逐赛越往后发展,越会成为少数车企才有机会赢的战场,因此如何做好研发投入和成本控制的平衡,会成为之后每家车企头顶悬着的“达摩克利斯之剑”。

评论