记者 |

编辑 | 陈菲遐

如意集团(002193.SZ)母公司的债务问题正蔓延到上市公司,这个问题也受到交易所关注。

随着如意集团回复交易所问询,这家公司更多隐患又暴露了。如意集团虽然否认了资金占用,但事实却是如意集团与母公司山东如意科技集团有限公司(下称如意科技)之间有着密切的资金往来。在母公司资金链岌岌可危情况下,如意集团被拖下水恐怕也是一线之间的事情。

资不抵债?

对于交易所关于控股股东是否债务违约以及是否存在资金占用情况的问询,如意集团表示不存在。

如意集团称,2019年3月14日,如意科技发行了10亿元中期票据,发行利率为7.5%,期限为3年,付息日为在债券存续期内每年3月15日。为减轻疫情期间资金集中支付压力,如意科技已于2020年3月13日召开了持有人会议,与全部持有人达成利息延期支付协议,约定本期利息延期3个月至2020年6月15日完成支付。因此,本次利息延期支付不构成违约。

交易所之所以出具此份问询函,是由于如意科技的债务问题。3月11日,如意科技被资信评估机构大公国际下调评级至AA-,并将其及相关债项移出信用观察名单。3月16日,上海清算所发布通知称,如意科技因未按时缴纳2019年度第一期中期票据的一笔7500万元的利息。

虽然问询函澄清了母公司没有违约,但却暴露了如意集团更多隐患。第一个隐患就是巨额表外担保。即使没有母公司暴雷,如意集团的负债也已经将其逼到了悬崖边上。

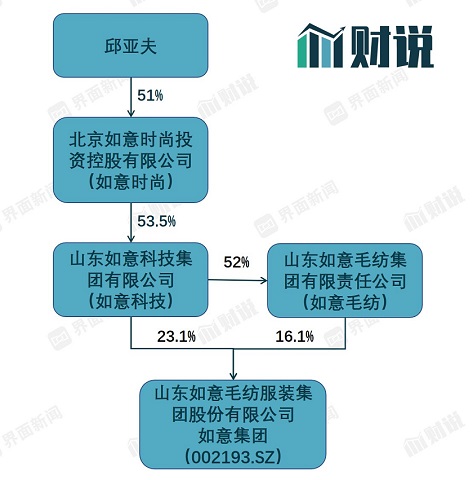

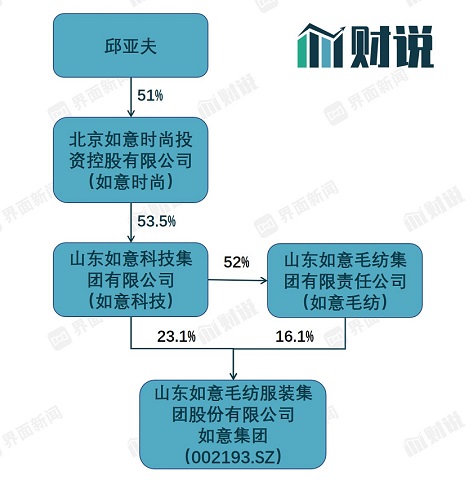

如意集团乃至如意科技的股权架构较为复杂。如意集团实际控制人为邱亚夫。他通过北京如意时尚投资控股有限公司(下称如意时尚)旗下的如意科技和山东如意毛纺集团,分别持有如意集团23.1%和16.1%的股份。

如意科技之所以会不断出现暴雷传闻,与其频频收购海外著名服装品牌有关。目前,如意科技旗下已拥有30多个国际时尚品牌,包括日本成衣巨头RENOWN,法国时尚集团SMCP、高端男装集团TrinityLtd以及瑞士奢侈品牌Bally的部分股权等。

而如意科技的债务问题正向如意集团波及。

近三年,如意集团的短期负债快速增长,平均增速达到了29%。截止2019年9月30日,如意集团短期负债为11.12亿元,占资产总额的22.68%。

除此之外,如意集团还有2.78亿元的应付票据,0.9亿元的一年以内到期的长期借款和1亿元的长期借款。以上这些如果逾期不还,就构成违约,会直接损害如意集团的债务评级和银行授信。这些债务共计高达15.8亿元,其中有14.8亿将在一年内到期。另外,如意集团还有对于供应商的3.76亿的应付账款,通常也是一年需要支付。

不只是表内负债,据回复函披露,如意集团目前关联方借款担保金额为9.81亿元。银行票据关联方担保为2.49亿元。合计12.3亿元,占如意集团净资产的44.15%。如果将担保算在内的话,如意集团的表内外负债共计33.5亿元,超过净资产的27.9亿元。如意集团其实已经是资不抵债。

如意集团的现金状况能否应对自身债务还是未知数。如意集团半年报披露,公司账面现金只有9.1亿元,其中可用能用于偿还债务的只有银行存款5.7亿元,其余3.4亿元为受限资金。2016年以来,如意集团的现金流也是逐年递减。到了2018年已经从最高的3.89亿下降到0.74亿元。

更糟的是,如果母公司如意科技资金链出现问题,极有可能触发如意集团的连带担保责任,到时恐怕将会是压垮如意集团的最后一根稻草。

从如意科技本次的利息展期就可以看出其资金链已经非常紧张。此前,如意科技已经爆出多起因为无法偿付供应商货款而被诉至法庭的案例。例如,今年3月2日,如意科技所控制的日本上市企业RENOWN表示未能从如意科技收回53亿日元(折合人民币约3.4亿元)的未偿债务。此前还有旗下品牌Aquascutum拖欠葡萄牙供应商15.5万英镑款项被起诉。

虽然如意科技的确拥有庞大资产,但越来越多的证据显示其筹措资金的难度正越来越大。

本次回复函披露,如意科技为获得担保已将旗下的山东济宁如意进出口有限公司的股权以及多处土地、房地产和机器设备质押给如意集团。公司旗下的银川滨河如意服装有限公司也已经因为失信在2019年12月被列为限制高消费企业。而且,公司旗下还有约4.5亿元的资产被法院强制执行。以上种种都说明如意科技的筹资能力正大幅下降。那么,如意集团为其提供的连带责任担保恐怕也是随时都有被触发的可能。到时,仅凭如意集团账上的5.7亿现金可以应对吗?

关联交易疑团

虽然如意集团否认大股东资金侵占,但是种种现象显示如意集团还是存在利用关联交易向大股东提供资金支持的情况。在这个过程中,如意集团现金流已经出现大幅恶化,最终很可能救母不成殃及自身,提供给母公司的一笔笔往来款项也极有可能形成坏账,最终损害上市公司股东利益。

如意集团和母公司如意科技之间通过各种关联交易,资金往来十分密切。从供应商到客户,与关联方的交易占到了如意集团全部营业额的相当比例。

2019年,如意集团与关联方发生的销售共计3.78亿元,其中卖给母公司如意科技的关联交易就有3.46亿元。而据业绩快报,如意集团2019年全年的营业收入为11.5亿元。也就是说,关联交易占到了营业收入的32.8%。

控股股东作为如意集团的客户早已成为常态。2018年和2017年,虽然如意集团并没有披露关联交易情况。但是,关联方的往来账款说明关联交易并不是没有发生。而2013年到2016年,如意集团和关联方之间的销售额一直占营业收入总额的20%-30%。可见,如意集团的销售一直以来都依赖关联方。

向关联方采购方面的数据则显得更不寻常。回复函显示,如意集团的关联方采购额高达7亿元,其中,与如意科技的采购额为1.93亿元。据估计,2019年如意集团的营业成本在8.63亿元左右。也就是说,如意集团向关联方采购占其全部采购额的几乎八成。

这种情况在过去并没有发生过。2017年和2018年,如意集团同样没有披露关联方采购数据。但是在2016年以前,如意集团从关联方的采购额最多只占到当年营业成本的6%左右。足见2019年如意集团对母公司的业务“格外支持”。

如意集团对关联方的支持还体现在支付方式上。

2019年,如意集团来自关联方的应收账款高达4.4亿元,与上一年同期相比增长69%。如意集团的应付账款只有292万,而上一年同期有3358万元。对比之前采购和销售额的数据就可以看出,如意集团采购额高达7亿但应付账款却很少,说明如意集团买关联方的商品付的是现金。而如意集团关联方采购额总共不足4亿,关联方应收账款就4亿多,说明如意集团销售几乎没有收到现金。这样一来,如意集团的现金流就更差了,而关联方现金流则更好了。

更糟的是,如意科技此前已经有数起因无法偿还供应商货款而被起诉的案例。如今如意集团销售给如意科技的应收账款能否收回也成问题。甚至,这些与关联方的销售是否真实存在也存疑。

只见利润不见现金

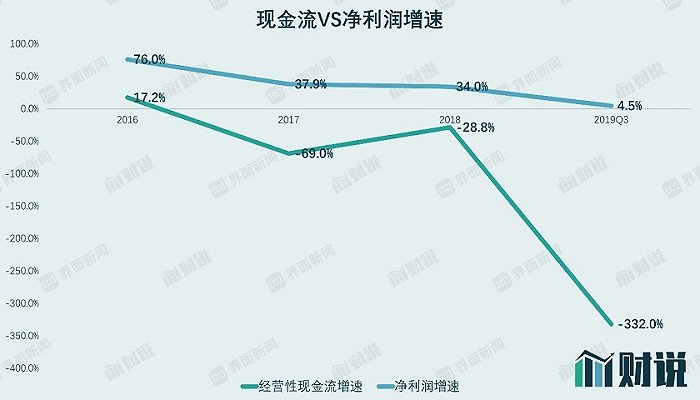

从2016年以后,如意集团的净利润就呈现较快增长趋势。同一时期,如意集团经营性现金流却越来越差。

从2015年到2018年,如意集团的整体经营呈现快速增长趋势。营业收入已经从2015年的5.92亿元增加到2018年的13.28亿元。2019年,如意集团营业收入下滑13.43%到了11.5亿元。净利润方面,如意集团2015年的净利润只有1700万元,到了2018年已经达到1.12亿元,增长5倍多。2019年,如意集团归母净利润同比下滑49%,只有5000万元。

与快速增长的净利润不匹配的是如意集团逐年萎缩的经营性现金流。在2016年时,如意集团的经营性现金流还有3.95亿元,2017年和2018年持续下滑69.03%和28.75%,到了1.29亿元和0.92亿元。造成如意集团经营性现金流恶化的一方面原因是应收账款增加。2015年至2018年,如意集团应收账款从2.29亿增加到6.78亿元,增长2倍。这与关联方的销售增长也不无关系。

另外,如意集团筹资活动也有关联方身影。2016年,如意集团通过定增募集资金18.38亿。之后的2017年到2019年的三季报,如意集团筹资活动现金流均呈现净流出态势,分别流出0.42亿、1.95亿元和0.83亿元。值得一提的是,如意集团2016年定增项目虽然有大股东参与,但也是关联交易。募集资金中约有5亿资金是用来收购控股股东如意科技旗下资产,包括如意科技的服装资产和泰安如意100%的股权等。

在如意集团募集资金到手之后,投资活动开始活跃起来。但令人疑惑的是,如意集团的投资活动现金流却是“一去不复返”。2016年到2018年,如意集团投资活动现金流分别净流出5.45亿元、6.88亿元和4.62亿元。而此前,如意集团投资活动现金流并没有大额流出情况。

其中,可追溯的一笔投资是公司2017年起开始的一笔5亿元理财投资。投资标的是七星融资租赁(上海)有限公司。值得注意的是,该公司资质存疑。该笔5亿元的投资在2017年投出,2018年收回之后又投出,可以追溯。另外,从2016年到2018年,如意集团累计投资于固定资产的金额约为4.43亿元。但是,这三年间如意集团投资性现金流累计流出接近17亿元。除去理财和固定资产投资,还有接近8.5亿元的投资没有回到公司。如意集团并没有披露这8.5亿的投资性现金支出投向了何处。

可以看出,如意集团从经营活动到投资、筹资活动均呈现资金外流的特征。而且,这过程中频频出现关联方的身影。种种现象都显示如意集团存在利用关联交易向大股东提供资金支持的情况。如今大股东如意科技已经处在债务违约的边缘,实在让人很难相信如意集团可以置身事外而不受波及。

评论