文丨张涛 路思远(中国建设银行金融市场部)

在上周召开的中央经济工作会议上,决策层再次重申了“保持宏观杠杆率基本稳定”。

此宏观诉求是决策层于2019年12月召开的中央经济工作会议上首次明确的,而今年在新冠疫情冲击下,经济下行压力巨大,尤其是微观市场主体面临阶段性的经营困难,为此财政部、央行等政策部门加大了逆周期调控力度,相应包括政府、企业和居民在内的各部类杠杆率出现了阶段性的上升,预计到今年末,整体的宏观杠杆率将由2019年末的245%升至275%(已公布数据显示,三季度末宏观杠杆率为270%)。

而伴随疫情因素的消退,“恢复经济和防范风险”的平衡重新成为宏观调控主要目标之一,那么稳杠杆自然就是题中应有之意,而稳杠杆诉求的重新强化也就成为了影响2021年金融环境的核心变量。

在兼顾经济恢复的诉求下,稳杠杆的实际操作仍会保持宏观杠杆率微幅上升

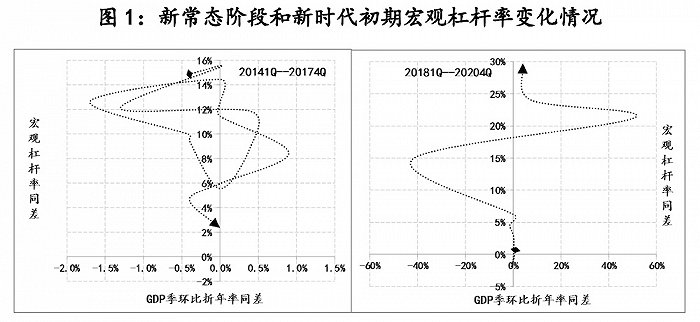

之前宏调已有“稳杠杆”和“去杠杆”经验,为2021年稳杠杆的宏调提供了重要借鉴。例如,伴随2014年经济发展进入新常态,经济增长由高速向中高速转变,宏观调控进一步向经济结构性调整和发展方式转变侧重,虽然当时尚未对杠杆率有明确宏调指引,但已明确“化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间”,因此该阶段的宏调重点之一就是“去杠杆”。就实际情况而言,该阶段去杠杆更多体现为抑制宏观杠杆率上升速度,即宏观杠杆率同差下降但继续保持正值,由期初15%以上的水平降至2%左右(宏观杠杆率同差 = 当期宏观杠杆率 - 上年同期宏观杠杆率)。

但是作为经验教训,该阶段由于政策转弯过急,不仅触发了局部风险,还给经济运行增加了下行压力,2014年至2017年期间,曾有6个季度GDP季环比折年率同差为负值(GDP季环比折年率同差 = 当期GDP季环比折年率 - 上年同期GDP季环比折年率)。

2018年以来,经济运行已由新常态转入新时代,转向高质量发展模式的方向也得以确认,为此决策层确立三年打赢三大攻坚战的宏调主线,“防范化解重大风险”位列三大攻坚战之首,其重点是“防范金融风险”,相应宏观杠杆率同差一度连续三个季度降至负值(2018年2季度至3季度),宏观杠杆率最低降至2018年的239%,之后宏观杠杆率就稳定在245%附近,宏观杠杆率由2014年初的215%升至2019年末245%,耗时6年,同期经济完成二次探底,2018年至2019年期间,只有三个季度GDP环比折年率同差处在正值,GDP季环比折年率最低于2019年三季度降至4.1%。

2018年以来,经济运行已由新常态转入新时代,转向高质量发展模式的方向也得以确认,为此决策层确立三年打赢三大攻坚战的宏调主线,“防范化解重大风险”位列三大攻坚战之首,其重点是“防范金融风险”,相应宏观杠杆率同差一度连续三个季度降至负值(2018年2季度至3季度),宏观杠杆率最低降至2018年的239%,之后宏观杠杆率就稳定在245%附近,宏观杠杆率由2014年初的215%升至2019年末245%,耗时6年,同期经济完成二次探底,2018年至2019年期间,只有三个季度GDP环比折年率同差处在正值,GDP季环比折年率最低于2019年三季度降至4.1%。

但为应对本次疫情,宏观杠杆率仅用一年的时间,就上升了30个百分点,由此可见稳杠杆的急迫性,但由于我们已经有过政策急转弯的经验教训,而且本次中央经济工作会议也强调了“保持对经济恢复的必要支持力度,政策操作上更加精准有效,不急转弯”,因此在兼顾经济恢复的要求下,预计明年宏观杠杆率还会有5%的微幅,即至年末宏观杠杆率进一步升至280%左右,对应着明年GDP季环比折年率也处于逐季回落态势(GDP预测请参见《2021年中国宏观经济展望:冲高回落后,向常态靠拢》)。

流动性略紧和融资环境不会大起大落

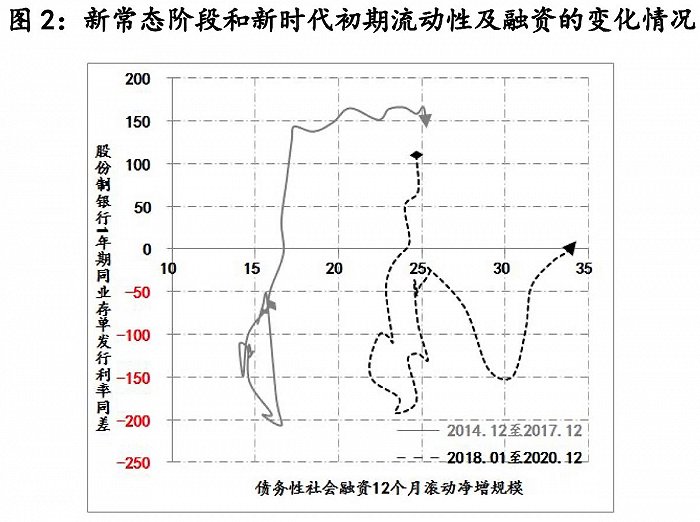

与上述宏观杠杆率过快上升一致,今年为了应对疫情,社会融资扩张速度在一年的时间内,就提高了10万亿/年,剔除股票融资后的纯债务性社会融资12个月滚动净增量由2019年末的25万亿升至今年末的35万亿,而在新常态阶段,纯债务性社会融资扩张速度由2014年的15万亿/年升至2017年末的25万亿/年,即扩张速度耗时6年才增长了10万亿,反映出应对疫情期间融资环境出现了大幅放松,同期商业银行的长期资金利率也出现了明显的下降,以股份制银行为例,其1年同业存单发行利率同差一度降至-150Bps(同业存单发行利率同差 = 当期同业存单发行利率 – 上年同期同业存单发行利率),目前该指标刚刚回升至0以上,即同业存单发行利率恢复至疫情前的水平。

若按照新常态时期,稳杠杆操作的经验(社融稳定同时,商业银行长期资金利率上升,当社融重返扩张之后,资金利率才得以稳定),预计明年纯债务性社会融资12个月滚动净增量将稳定在目前35万亿左右的水平,但商业银行长期资金利率则会继续上升,以股份制银行为例,其1年期的同业存单发行利率可能回升至4.3%以上,即在稳杠杆和兼顾经济恢复的诉求下,流行性状况略紧,但融资环境不会大起大落,金融对实体的支持力度能够得到保持。

人民币的内外价格条件不会大幅收敛

除了上述政策诉求和流动性、融资两个事关国内金融环境的重要因素之外,在观察明年金融环境变化时,还需要对人民币的内外价格条件进行预判,即人民币的利率(内部价格条件)和汇率(外部价格条件)的组合方式。

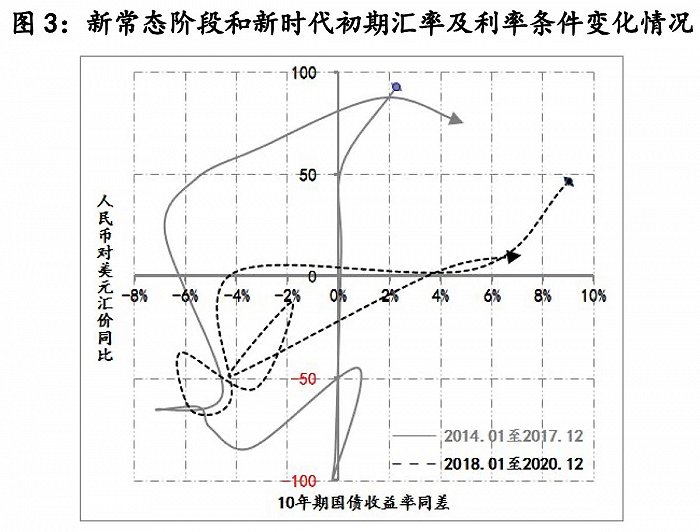

比照上文,观察新常态时期(2014年至2017年)的经验数据,伴随宏观调控对于杠杆率政策诉求的变化,人民币内外价格条件同步由“升值+加息”转为“贬值+降息”,随后在稳杠杆的诉求下,再次向“升值+加息”组合状态回归。升值表现为人民币对美元汇价汇率同比为正,贬值则为负;加息表现为10年国债收益率同差为正,降息则为负值。

2018年新时代以来,人民币内外价格条件的变化呈现出类似的路径,由去杠杆诉求下的“升值+加息”组合(2018年前三季度),到稳杠杆诉求与应对疫情的“贬值+降息”,今年三季度以来,稳杠杆诉求持续回升,人民币内外价格条件重返“升值+加息”组合。但本次重返,汇率回调幅度和速度明显要快速利率(2014-2017期间是利率快速汇率),其中很重要的原因就是美元的弱势,即美国因素外溢性影响的体现。

按照之前我们在《作为避险资产的美元,与作为风险资产的人民币》中所述“美元指数拐点的出现滞后于全球经济增速的拐点”,明年全球经济增速的疫后反弹反而不会给美元提供很强的走弱动力,相应弱美元的外溢性影响会大幅减弱,同时伴随海外慢复苏的逐渐显露,疫情期间中国的生产替代效应也会大幅削弱,两因素叠加已不支持目前较快的汇率升值速度。以此同时在“政策不急转弯”的诉求下,利率进一步回升的动力也在趋弱。

因此,综上,2021年人民币内外价格条件虽然会在收敛区间内(人民币汇价同比和10年国债收益率同差均为正值),但进一步收敛的空间有限,2021年很可能的组合是“汇率在目前位置保持基本稳定+利率在目前位置窄幅震荡”。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

相关阅读:

作为避险资产的美元,与作为风险资产的人民币| 美大选与金融观察系列③

评论