文|零售商业财经 晴空

编辑|鹤翔

近日,“涨价潮”席卷茶饮行业,国民奶茶香飘飘、新中式茶饮茶颜悦色等品牌纷纷在这个年初公布了涨价通知。然而,一向以“高端”自居,号称“中国新茶饮高端市场的引领者 ”的喜茶却一反行业常态,下调了部分产品的价格。

究竟是高端茶饮走下神坛,还是反向营销的又一套路?屡屡被传“上市”的喜茶究竟会走向何方?这些都成为了2022年茶饮行业的最大看点。

01 秘密:降价还是营销?

在“别家都涨、我偏降”的舆论发酵中,喜茶也被很多网友称为“打工人的福音”,“对年轻人的一次温柔慰藉”。就这样,喜茶不仅赚了口碑、赢了流量,还成了“良心”品牌的代言人。

究其根本,喜茶部分产品降价的原因到底是什么?

第一,价格带下探,俘获下沉客群。

《2021新茶饮研究报告》指出,未来2-3年,新茶饮市场收入增速会阶段性放缓,其原因之一就是下沉市场的盘整、西部北部市场的开发。国海证券研报也指出,从地域上来看,新茶饮品牌在一二线城市的市场已经趋近饱和,需转向下沉市场寻求新的增长点。

与研报相应证的是,截至2021年底,其已在海内外80+个城市开出800+家门店,同比2020年增速已经减缓。

随着高端茶饮增长乏力、行业内卷,各品牌跑马圈地的速度明显加快,高中低各档位品牌之间相互入侵。

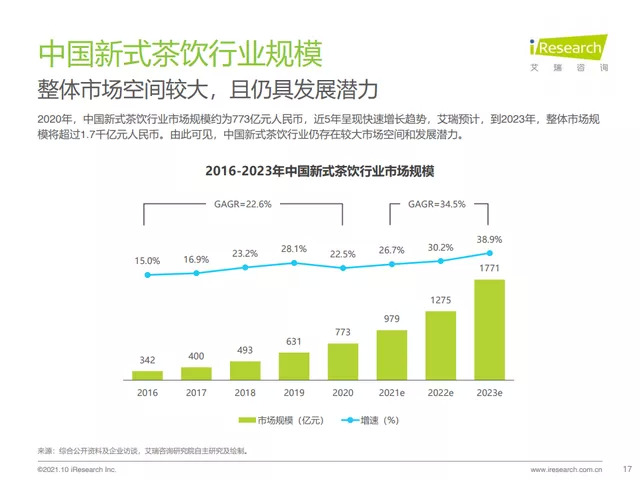

新茶饮的前途可期 图源 / 艾瑞咨询

一方面,喜茶选择在此时下调部分产品价格,很有可能就是在不断内卷的茶饮市场竞争中凭借价格优势留住并俘获那些对价格敏感的消费者。

另一方面,眼见蜜雪冰城等低价品牌在下沉市场风生水起,这里也成为了不少高端品牌的跃跃欲试之地,而喜茶这波降价操作不乏有进军中端市场之意,借此追求更大的市场增长空间。

如果“降价”能够大大提升喜茶消费人群规模,那么喜茶才有更多能力俘获下沉市场的小镇青年,开出更多门店实现规模效益。

第二,“秀肌肉”式营销。

与香飘飘、茶颜悦色等品牌主动宣布“涨价”不同,喜茶的“降价”行为是被网友发现的,并以薅羊毛、种草的噱头分享在小红书、微博等社交平台上。

随后,喜茶以回应之姿表示,“降价”得益于品牌势能、规模优势,以及在供应链等方面的积累;并称价格下调后产品配方、用料和品质不会改变。

究竟是网友主动发现,还是品牌反向操作我们不得而知。但近日中央网信办部署开展的“清朗·打击流量造假、黑公关、网络水军”专项行动中,可是明确加大了“虚假种草”的治理力度。

事实上,“虚假种草”、虚假宣传早已衍生出完整的产业链。小红书等种草平台不过是“代写代发”虚假营销产业链的一环。

对品牌来说,虚假宣传迟早会被消费者识破,而买来的好评也无法置换成品牌的真正价值。毕竟在资本游戏里,待宰的羔羊永远比免费的午餐更多。

02 矛盾:高端调性与低价茶饮

喜茶,江湖人称:奶茶界“爱马仕”、联名狂魔、30元一杯的网红鼻祖。

然而,随着茶饮市场体量的扩大和行业壁垒的降低,整个行业都面临着巨大的成本、渠道、门店压力,茶颜悦色月亏2000万的“内讧”事件就是最好的证明。

在整个行业都面临原材料成本上涨困境之下,选择“降价”的喜茶难以置身事外,那么它会如何处理、平衡高端调性与低价茶饮价格之间的营收矛盾呢?

喜茶选择的策略是:主推爆款不降价,推倒、重构品牌“人设”。

在官方回应中,喜茶声称其主流产品价格长期维持在 19-29 元之间,并非所谓高价茶饮,此次调整是在自身主流价格带中的正常调整动作。

喜茶否认自己是高价茶饮,就好比爱马仕说自己不贵。这句话“掺水”成分有多大?看看数据就明白了。

喜茶产品认证证书 图源/ 上游新闻

此前,全球著名的增长咨询公司弗若斯特沙利文(Frost & Sullivan)曾先后授予喜茶“新茶饮行业多肉葡萄产品首创者”与“新茶饮行业生打椰椰奶冻首创者”两项认证。

“多肉葡萄”作为喜茶销量冠军,根据中泰证券研究所提供的一组数据显示,一杯冷650ml/热500ml的“多肉葡萄”价格为29元,而其原材料成本约为8~10元。

喜茶本次宣布降价后,笔者使用其小程序点单发现,在“人气必喝榜”中,第一名“多肉葡萄”价格仍为29元(2018年至今,多位小红书用户笔记称该产品29元),而另一爆款“生打椰椰奶冻”,相比2021年价格未变,仍为25元。

当前喜茶产品价格图源/ 零售商业财经

由此可见,喜茶力推的两大爆品——“多肉葡萄”、“生打椰椰奶冻”均未降价。

相反,在网友列举的降价清单中,真正降价的是“纯多肉葡萄”(即“多肉葡萄”不含芝士版),相较“多肉葡萄”29元的价格,以及此前32元的原价,调整后25元的价格实属合理。

《2020中国新茶饮行业发展白皮书》显示,喜茶、奈雪的茶、茶颜悦色等品牌已经在新茶饮高端市场站稳。而根据奈雪招股书,一杯奈雪的茶虽然客单价高达43元,但是里面光是材料、人工等固定成本就占了38.66元。

手工现制茶需要大量人力和新鲜原材料。如果说奈雪的茶利润空间十分狭窄,甚至为负,那么喜茶的情况也不容乐观。

数据显示,2020年喜茶、奈雪的茶、乐乐茶处于客单价约30元的第一梯队。根据国信证券的测算,喜茶毛利率约为65%-70%之间,为行业中较高。

茶饮客单价对比数源/ NCBD

相比其他中高端品牌,喜茶的定价可以说是在奶茶行业顶部了。宣布涨价的茶饮品牌都不及喜茶贵。第一梯队的品牌降价并不稀奇,毕竟“价格”是其保持“高端调性”的唯一证明。

笔者观察发现,在奶茶原材料涨价的大环境下,喜茶降价的行为只能说是“合理的价格调整”,将过高的产品定价重新调整回正常的价格区级,当然其“逆风降价”营销确实可以增加流量和品牌曝光度,刺激全线产品销量。

也有业内人士分析称,在行业被材料成本倒逼涨价的背景下主动降价的品牌可能会面对以下几个问题——营业层面上的收益及成本考量,企业能否健康持续地发展;价格的下调不能产生品质影响,需要对原有品质进行保持;价格策略的调整期限,如果是非活动性质的限定降价,那还不如不降。

涨价虽然容易引起消费者逆反,给销售带来影响,但从长远发展来看,这是好企业“活”的唯一办法。而降价对消费者是好事,但在另一方面也存在着品牌“社交货币”贬值的风险。

03 上市:遥遥有期,稳住估值“泡沫”

近几年,新消费领域成为了资本竞相涌入的重点赛道,当然,这个赛道看似很热闹,实则伤痕累累。

2021年年中,“新式茶饮第一股”奈雪的茶上市首日即破发,成了喜茶的前车之鉴。也正是在这段时间,喜茶完成D轮融资,投后估值从上一轮的160亿元暴增至600亿元,此后行业盛传,喜茶将于2022年将以1500亿元估值寻求港股上市。

喜茶融资情况图源/ 企查查

值得注意的是,喜茶D轮融资前,根据业内人士估算,喜茶的净利率下降到6.56%,低于C轮时的8.97%。造成净利率较低的原因,是喜茶广泛开展品牌联名和商超渠道产品推广,营销费用持续上升。

虽然创始人聂云宸曾表示2021年没有任何上市计划,但不代表2022年没有,更不代表喜茶永远不上市。

在资本层面,喜茶拿到了投资人的钱,身后就有了一条不断挥动的皮鞭,催动喜茶快速向前,并在最短的时间内,通过上市等途径,让资本退出获利。

而喜茶的背后站的却是清一色的国内外顶尖VC:高瓴、腾讯投资、红杉资本、黑蚁、淡马锡以及L Catterton和日初资本等,这条皮鞭抽的又重又快。

对此,走高端路线的喜茶,正摆脱初期人设试图“下沉”。

数据显示,2020年我国现制茶饮品牌市场份额中最高的为低线品牌蜜雪冰城,占比达11.52%,其次是中端品牌CoCo都可、书亦烧仙草和古茗,占比分别为10.05%、7.88%和7.54%,而高端品牌喜茶和奈雪的茶市场份额较低,分别只有3.71%和2.73%。

同样是做茶饮,“奶茶界的拼多多”在下沉市场的优秀表现很难不让喜茶心动,想要快速打入二三线城市、扩展门店数量,首先要以亲民的高性价比价格“接地气”。显然,本次“降价”非常符合现阶段喜茶的发展规划。

除了扩张门店、增加利润之外,喜茶也在尝试投资,如制作桃味饮品的和気桃桃、WAT鸡尾酒、Seesaw咖啡、Yeplant燕麦奶等。

短期内,虽然喜茶坚持自营,把供应链和管理体系抓在自己手里,但在门店扩张加速后,品控仍然不可避免地出现问题。喜茶在快速做大的同时,也面临着人才、管理等各方面问题。

上个月,喜茶因虚假宣传被罚45万元的消息冲上微博热搜。2020年至今,在食品安全问题上喜茶也屡次翻车,包括产品被检出微生物污染、预包装食品保存不当、误将展示“样品”饮料拿给消费者等。

2022年是消费回归理性的一年,品牌相应地也应该回归理性判断,聚焦本质需求:让更多顾客喝到更好的茶饮。

如今的喜茶正蛰伏前进,冲击IPO只是时间问题,如何增加估值想象力才是重点。

评论