文|驼鹿新消费 齐成

2022年一开年,消费赛道就迎来了第一个热点概念,预制菜。国联水产、福成股份、海欣食品等相关概念股,连续三天三板,开盘即涨停,预制菜版块近一周涨幅高达17.2%。

而在现实商业生活中,赶在春节这个特殊节点,各种预制菜更是满天飞,电梯广告到处可见,购物网站首页推荐,一切都在渲染:一顿丰盛的年夜饭,不需要太麻烦。

已经存在几十年的预制菜,最好的时候到了吗?

行业突然爆发

1月14日9:00,A股开盘30分钟后,福成股份、得利斯、海欣食品、金陵饭店陆续涨停,甚至还处在疫情封城中的西安饮食也涨停了,这是它们连续第三天开盘即涨停。

“我现在很后悔昨天没参与预制菜,涉及到吃,又不用出门,叠加过年,这是第二次出现这个概念,像是个大题材,大面积涨停,怎么都该参与一下。”一位股民无不惋惜的说。

幸福总是来得太突然。

张琴是苏州一家预制菜品牌负责加盟的员工,2022年开年这半月来,他接到的加盟电话突然增加,以往品牌专注于江浙长三角地区,但最近这些电话范围广泛了许多,北京、河北、天津、山东都有,他决定去建议公司开放更大范围的加盟。

其实,2021年9月份,张琴所在的公司就决定开放外围加盟,走出江浙地区,当时他们觉察到行业里的预制菜企业越来越多,“2021年全国预制菜大概新增了7000多家。”张琴告诉驼鹿新消费,虽然去年决定走出去扩大市场,但一直以来只是通过商超渠道走货,没有其他动作,现在,个人加盟和代理都在同步展开。

预制菜这波火爆,离不开过年这个特殊的行情,当下疫情多点散发,就地过年成为大趋势,但过年的仪式感不能缺少。

对于很多年轻人来说,没有父母帮忙,操办一场体面的年夜饭,省时间不费劲的预制菜是最好的选择。在天猫年夜饭必买榜单中,品年味的年夜饭栏目下前十名中就有4家品牌的预制菜入选。商务部数据显示,2021 网上年货节启动以来,年夜饭系类商品销售额同比增长 96%,其中半成品增长 380%以上。

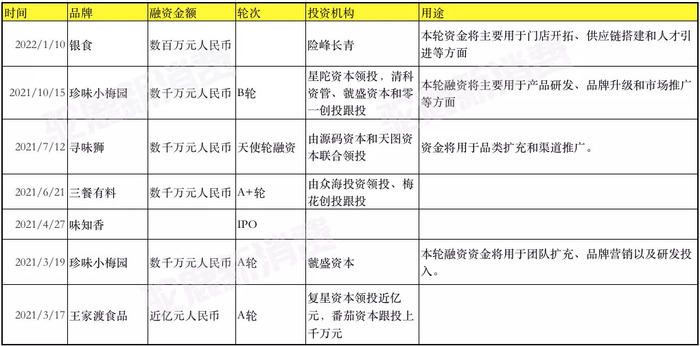

不过,预制菜的爆发,并非一日之功。早在2021年双11期间,预制菜就成为天猫十大趋势单品之一。嗅觉敏锐的资本家也早在开始布局,据驼鹿新消费统计,2021年至少有5家相关领域企业获得了7起融资。

而更多加入预制菜领域的企业来自于传统餐饮、冻品行业,比如西贝。根据最新公开报道,2022年西贝要着重发力“贾国龙功夫菜”,尤其是在北京市场,内部称之为"北京战役"。“贾国龙功夫茶”就是西贝的预制菜品牌。

最近加入预制菜赛道的是“风口达人”陆正耀。据报道,由陆正耀创办的舌尖科技集团正在孵化一个名为"舌尖工坊"的预制菜新项目,要让消费者“20分钟实现一桌满汉全席"。

从B端走向C端

预制菜,顾名思义,经过中央工厂的一系列预处理,比如标准化集中生产、科学包装、冷冻技术极速保鲜,消费者买回家后,只需要加热或蒸炒等简单烹饪后,就能享用。

这是一条古老的赛道。不管是西方市场,还是日本、台湾等地,预制菜已经潜入日常生活。国内专门做预制菜的企业,不少已经有20多年发展历史了,但预制菜在过往接触的是B端客户,比如餐厅、饭店、食堂等,很少面向C端消费者。

十年前,刚出师的阿军和他的大厨师父德哥就一起做过预制菜的研发,那时他们还将其称做“半成品”。阿军认为,“很多酒店和家庭都喜欢用,预制菜的研发也是一群专业的厨师在做,在家就能拥有酒店大厨的味道,只要有需求,就会一直存在。”

B端使用预制菜的理由很简单,烹饪方便出餐快,口味稳定,当然,最大的成本是节约了厨师。

而这一轮爆发的需求集中在C端。新冒出的创业品牌也和当下所有的新消费品牌类似,针对C端,集中在线上渠道,由代工厂生产。

国联水产董事长李忠在最近的“e公司访谈”中提到,近两年以来,新冠疫情的影响导致居民的生活、活动范围受到限制,长期居家生活激发了大家的下厨热情,并逐渐养成了“回家吃饭”的强烈动力。但对于年轻上班族而言,独立完成一桌丰盛的菜肴难度较大,但又有强烈的吃到家常大菜的欲望,这大大推动了预制菜迅速在全国范围内完成了消费普及,实现快速放量。

“如果点外卖,点个四菜一汤之类的,是很奢侈的。但是如果买了几份预制菜,完全可以根据吃饭人数来调节用量。预制菜主要是用品牌的油,或者自家的油,吃起来自然更放心;相比于自己做菜来说,预制菜省去了买菜,洗菜,切菜等一大堆流程,简直不能更方便啊!”在李忠看来,和外卖相比,预制菜在时间、安全和价格上,都有明显的优势。

从日本的预制菜龙头日冷的发展情况来看,B端和C端同样重要。2020年日冷国内预制菜收入为1571亿日元,B端和C端分别占比55%和45%。

2019 年我国预制菜市场规模约 2445 亿元,其中 B 端市场为1956 亿元,C 端市场 489 亿元。因此,国内预制菜的机会主要在于C端的普及和推广。

行业集中度低

预制菜是个好赛道,一方面是需求大。

山西证券的研究报告显示,2020 年预制菜行业收入 314 亿元(出厂口径),过去 5 年复合增速 95%,受益于餐饮端降本诉求加大和消费者教育初见成效,预制菜行业正加速扩容。

另一方面是,终端利润不错。

据《界面》报道,陆正耀的舌尖科技的招募人员称,毛利润在30%-50%。有“预制菜第一股”之称的苏州味知香,毛利在40%上下。

驼鹿新消费致电了一位生产预制菜生产厂商,该厂商表示,目前平均利润率在40%左右,比如,糖醋里脊280g产品,拿货价每包14元左右。在网店,售价48元,折后到手价为19.2元。

张琴向驼鹿新消费透露,“一斤牛排,出厂价大概是70元/KG,每斤大概35元,到了门店,每斤价格在五六十元,甚至有卖到79元/斤。”这也是目前终端涌现出不少新品牌和新门店的主要原因。

上述人士表示,如果做单店加盟,一家开在社区附近的小门店,日均2000元的销售,三四个月就能回本,周末大部分人在家吃饭,门店日销可以达到五六千,而在他所服务的预制菜品牌,一家门店日销八九千元也正常,但他强调,“也就市场刚开始热的时候,赚钱容易,可能之后的加盟商就没有这么好的表现了。”

“有些大企业已经在找我们合作做预制菜了,但是我还不能透露。”对于现在一窝蜂上线预制菜的企业,张琴表示,虽然有些企业也是食品企业,但术业有专攻,特长不在于生产预制菜,跟专门生产预制菜的企业区别还是很大,更不用说小作坊了。“比如牛排,看起来都差不多,但是厚度、含水量等等都不一样,还有添加剂的问题,有些牛排甚至不是用牛肉生产的。”

他提到,消费者在分辨预制菜的品质时,尽可能挑选大品牌,小品牌的生产资质和品质可能存在隐患,目前预制菜品种很多,国家还没有统一的规范细则要求。

据驼鹿新消费了解,2021年9月初,国家卫健委和国家市场监管总局发布了GB 19295-2021 《食品安全国家标准速冻面米与调制食品》,替代现行的GB 19295-2011 《食品安全国家标准速冻面米制品》。此次GB 19295的修订,把速冻调制食品也纳入了,速冻调制食品涵盖了部分预制菜, 也算是预制菜行业有了第一个食品安全国家标准。对产品标签、理化指标、微生物指标都有了新的标准,预计2022年3月7日起正式实施。

2015年,国内预制菜行业企业首次突破 4000 家,2018 年首次突破 8000 家。2020年受疫情影响家庭预制菜消费量出现井喷,新注册 1.25 万家企业,同比增长 9%,天眼查显示,目前我国已有 7.2 万家预制菜企业。

一个不可回避的事实是,目前70%以上预制菜加工企业属于作坊式生产。企业规模较小、缺乏相应设备,这类企业不具备自动化生产能力,采用的工艺也比较简单,无法实现生产流程标准化。产品种类相对单一、质量及稳定性较差,食品卫生安全难以完全保障,因此行业目前市场集中度较低。预制菜行业 CR10 (最大的10家之和所占的比例)仅14.23%。

按照餐饮行业和消费品行业的发展逻辑,在需求萌芽之后,产生大量供给,之后就进入到竞争阶段,从美国的预制菜发展历史来看,可能需要10年时间才能判断,谁能笑到最后。

在快餐行业屡败屡战的贾国龙已经做好了all in的准备,他认为,“中餐的工业化、标准化回避不了的问题,随着社会的发展一定会逐渐走向那一步,就是谁走得快、谁走得好、谁做的标准高而已。”

评论