文|雪豹财经社 高旭洋

今年元旦后,在茶颜悦色、香飘飘、星巴克、Tim Hortons等的一片“抱团涨价”声中,喜茶却悄悄地扇动翅膀——下调了部分商品的价格。

最初的降价讯号来自小红书、微博等社交平台。1月7日,有人在小红书上分享道:“喜茶悄咪咪降价了各位!”下方评论,是一百余条关于喜茶价格、口味变化的讨论。

雪豹财经社发现,喜茶本次降价幅度在每杯1-7元不等,其中“纯绿妍茶后”在降价4元后每杯只需9元,直接打进10元以下的低价奶茶市场。在微信端的“喜茶GO”小程序里,也新增了“要简单”“要平价”两个类目,主打10-20元区间的平价奶茶。

将自己定位为“中国新茶饮高端市场引领者”的喜茶,为何染指中低端市场?在茶颜悦色坦言“涨价是实在顶不住的最后一步”时,喜茶凭什么逆势降价?

去年7月,刚刚估值600亿人民币,刷新了中国新茶饮融资纪录的喜茶,在扇动降价的翅膀后,会产生蝴蝶效应吗?

是降价更是扩张

对于本次降价,喜茶向多家媒体解释:“这得益于喜茶的品牌势能、规模优势,以及在供应链上的不断积累,和在上游的深耕,喜茶有能力在产品配方、用料和品质都不改变的前提下,对部分产品的售价进行调整。”

雪豹财经社观察到:喜茶试探中低端市场、拓宽客群的背后,是其获得高估值的同时,门店增速却迅速放缓的窘境。

2021年,喜茶在获得600亿估值的同时,经历了成立以来门店增速最慢的一年。

据餐饮行业数据服务商窄门餐眼的信息:相比于2019年和2020年喜茶139%和78%的门店增长率,喜茶2021年的门店增长率降到了26.3%,门店总数为878家。

伴随着门店增长率的大幅下降,喜茶的定价已临近消费者所能接受的价格天花板。据海通证券统计,喜茶的客单价为29元。降价前,其芝芝芒芒、芝芝莓莓等单品价格达32元。

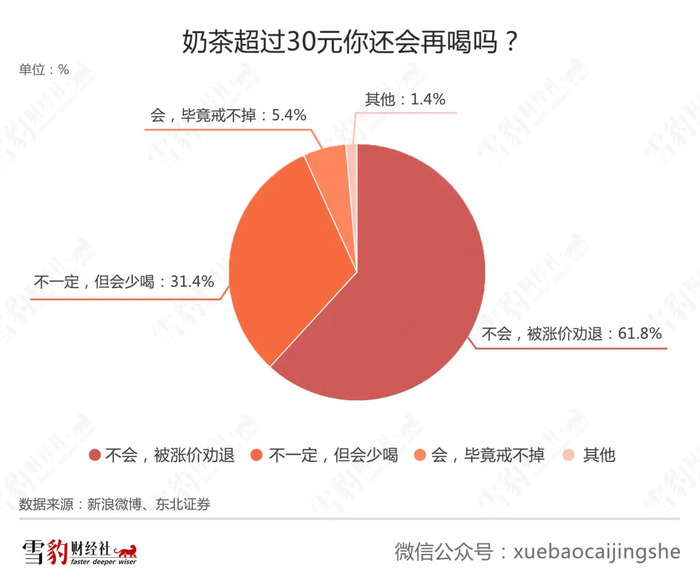

愿意为高价饮品买单的消费者是少数。2020年,新浪新闻曾发起“奶茶超过30元你还会再喝吗?”投票,187.8万人参与的投票结果显示:61.8%的人直接表示会被30元的价格“劝退”,31.4%的人则表示“会少喝”。

但喜茶尚未充分开拓的市场空间也非常明显。

据窄门餐眼的数据,在喜茶现有门店中,分布在一线和新一线城市的门店数量占比达73.88%。对于门店高度集中于一线和新一线城市的喜茶来说,二三线城市依然是待开拓的蓝海。

从新茶饮行业整体来看,中低端市场对高端品牌来说也有更大的机会。艾瑞咨询《2021年中国新式茶饮行业研究报告》显示:产品均价低于20元的中低端品牌占据85.3%的市场份额,以喜茶、奈雪的茶为代表的高端茶饮品牌仅占14.7%的市场份额。

为了支撑600亿估值,就要进一步寻找市场增量,进入中低端市场是喜茶必然的选择。

此前,喜茶曾经通过推出子品牌的方式拓展中低端市场。其子品牌喜小茶的第一家店于2020年4月开业。喜小茶的平均杯单价为13元。官方介绍称:“在喜小茶,我们致力于提供合适、刚好的茶品,在合适的标准上尽可能实惠”。窄门餐眼数据显示:迄今为止,喜小茶仅有29家门店,且还未走出广东。

喜茶本次降价,更像是在子品牌“试水”后,主品牌亲自下场抢占中低端市场。

喜茶打得起“消耗战”

在原材料价格上涨、茶饮品牌“抱团涨价”的当口,喜茶为什么能够逆势降价?这场“消耗战”喜茶又能打多久?

发起”价格战“,喜茶的底气首先来自较高的毛利率。国信证券估算,喜茶毛利率在65%-70%,远高于业内平均的53%左右。因此,相比同行,喜茶有更大的降价空间。

其次,从目前市占率数据来看,喜茶在高端市场的“大本营”也十分稳固。奈雪的茶招股说明书显示:按2020年零售额计算,奈雪的茶在高端现制茶饮行业市占率为18.9%,位列行业第二,海通证券由此推算,市占率27.7%的第一名即为喜茶。

再次,通过自建供应链体系,喜茶实现了对原材料品质和成本的控制。例如:通过在贵州自建有机茶园,与原产地茶园建立合作或与茶农签订采购协议的方式,喜茶同时保障了茶叶货源的低价和稳定供应。

而反季水果的常规化供应,已是喜茶建立的供应链壁垒之一。来自800多家门店的订单,也使得喜茶有能力通过规模效应降低供应链成本。

另外,在销售场景中,喜茶通过“喜茶GO”小程序,实现了更为精细化的运营和成本控制。

从2021年新式茶饮用户购买渠道数据来看,26.1%的用户是通过第三方外卖平台下的单。喜茶通过“喜茶GO”小程序,避免了第三方外卖平台的高额抽佣,进而降低了渠道成本。艾瑞咨询数据显示:2021年4月,“喜茶GO”小程序的日均活跃设备数约为52万,位列新茶饮品牌第二名。

远高于同行的利润率、高端市场的占有率、供应链体系的品质和成本控制,以及销售渠道的精细化成本控制,都是喜茶敢于逆势降价的秘密。

估值保卫战

占据高端茶饮市场最大份额的喜茶,一直受到资本市场追捧。据企查查发布的信息,喜茶近4年每年进行一轮融资,红杉基金和高瓴资本在分别参与了喜茶的B+轮融资和C轮融资后,又在2021年7月参与了D轮融资。此轮融资后,喜茶的估值高达600亿人民币。

然而想要维持高估值并非易事。以“新式茶饮第一股”奈雪的茶为例,2021年6月30日,奈雪的茶以每股19.8港元的价格在港股上市,然而上市即破发,当日收盘跌超13%,随后的半年股价一路下跌,如今总市值只剩下约120亿港元。

而从产品、店铺数量等多个维度来看,喜茶与奈雪的茶多有相似。奈雪的茶招股书及财报显示,自2018年起,奈雪的茶已经连亏4年。

为了保住600亿人民币的高估值,喜茶采取了一系列措施。

产品方面,喜茶不断推新并扩大产品品类。《喜茶2020年度报告》显示:2020年,喜茶平均每1.2周就会推出一个新品。如今,喜茶的产品品类不仅包含奶茶、水果茶,而且覆盖面包、咖啡、冰激凌、气泡水和水杯周边等多个领域。

销售渠道上,喜茶进行了全渠道扩张。除了不断增加直营店数量外,也布局便利店、商超及京东、天猫等多种销售渠道,增加与消费者的接触点。其在天猫推出的气泡水,在2020年天猫双11销量达到4万箱、50万瓶,在网红气泡水中名列TOP3。“一周茶礼盒”双11销量近13万盒,在心选组合型花茶榜单中名列TOP1。

同时,喜茶通过投资方式,横向、纵向拓展“地盘”。2021年下半年,喜茶至少投资了6家饮品企业:2021年7月入股咖啡品牌Seesaw,补上了在精品咖啡领域的空缺。此外,其入股品牌还包括水果茶品牌“和気桃桃”、低度酒品牌“WAT”;在纵向产业链的拓展上,则投资了拥有燕麦奶供应链的安徽绿番茄生物科技公司。

但多重手段之下,喜茶维持600亿估值依挑战重重。

更大的压力来自于新茶饮产品的同质化,特别是在水果茶领域。以喜茶和奈雪目前的产品来看,奈雪的霸气芝士草莓对应喜茶的芝芝莓莓,霸气葡萄对应喜茶的多肉葡萄,两家的水果茶类似商品多达十款以上。

除新茶饮赛道的竞争对手外,喜茶还面临着来自瑞幸等咖啡品牌的跨界挑战。

一方面,是咖啡品类对奶茶客群的争夺。东北证券研报显示:在具有高茶饮偏好的消费者中,有30.9%同时具有高咖啡偏好。

另一方面,新式咖啡品牌推出的水果茶,成为喜茶的直接竞品。这是由于新式咖啡品牌跨界到茶饮品类的难度极低。两者的原材料均含有鲜奶和新鲜水果,不同的只是使用咖啡还是原茶。于是,瑞幸咖啡也在逐渐推出水果茶等饮品,且价格比喜茶略低。

扛着600亿估值“负重前行”的喜茶,在经历本轮逆势降价后,将有机会切下一块中低端市场的蛋糕。然而在已经进入白热化的新茶饮赛道,喜茶的竞争对手还有很多。

艾瑞咨询在2021年10月发布的研报统计,中国新式茶饮品牌数量共163个,而在高端茶饮市场,喜茶和奈雪的茶市占率分别为27.7%和18.9%,剩余53.4%的高端茶饮市场分散在不同的品牌手中。

身处同质化严重、护城河极浅的新茶饮赛道,要保持600亿估值,降价,只是喜茶“高筑墙,广积粮”的开始。

评论