文|CBNData消费站 章晓莎

编辑|熊乙

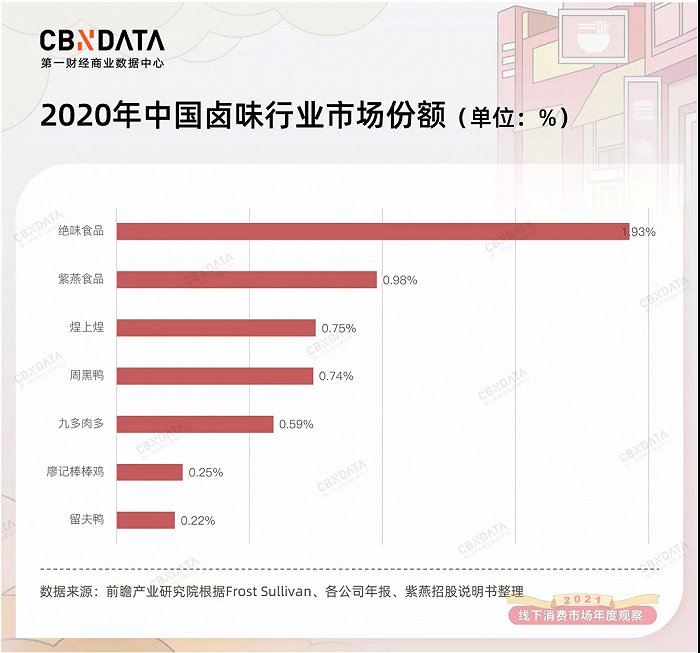

卤味是中餐里源远流长的国民品类。凭借鲜香上瘾的口味,和丰富的地域风味,卤味门店在全国范围内遍地开花。如今,卤味赛道已跑出上市“三巨头”绝味、周黑鸭、煌上煌,紫燕百味鸡也在2021年递表冲击卤味第四股。而从门店规模来看,卤味也是一个具备“万店”基因的品类,绝味已悄然开出超万家门店,紫燕百味鸡的门店数量也已超过5000家。

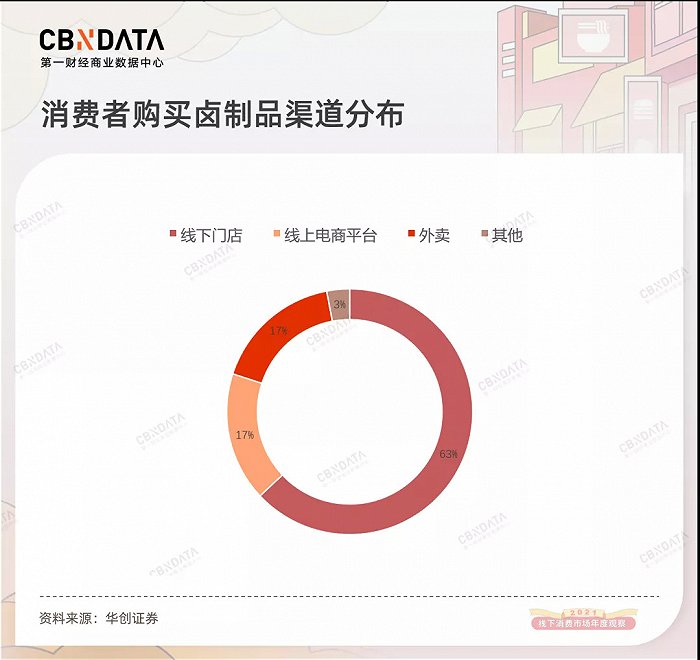

随着锁鲜装、冷链技术的普及,以及越来越多互联网卤味零食品牌的出现,线上卤味消费规模近年来不断增加。但线下依旧是卤味消费的最主要渠道,占据超6成的市场份额。

2021年,线下卤味市场新鲜事不断。高调进军商场、开国潮门店,卤味新品牌们以极快的速度圈地扩张,试图改写卤味市场的竞争格局。老品牌们也不甘示弱,通过品牌形象焕新、产品迭代等积极迎战。

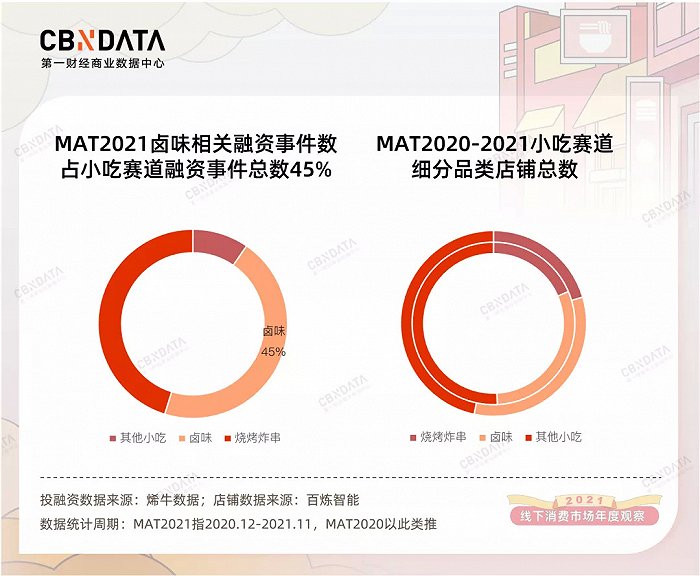

CBNData“2021线下消费市场年度观察”相关数据也显示,在线下消费业态中表现最为乐观的餐饮业,快餐小吃等“小店”业态尤其发挥主导作用,驱动行业持续焕发生机。其中,卤味凭借突出的资本热度,更庞大的店铺规模,以及更低的关店比,成为“小店”业态中最具活力的一条赛道。

卤味赛道“老戏新做”,究竟是引领真潮流,还是仅为昙花一现?CBNData“2021线下消费市场年度观察”将对此展开深入拆解。

配主食甜品、可逛吃堂食,2021流行这种新式卤味

说起卤味的购买场景,很多人会想到从菜市场、小区门口顺手称的三两拌猪耳,或是下班途中在地铁口买回家煲剧啃的一盒卤鸭脖。但2021年备受资本和消费者追捧的卤味,既不为佐餐配饭,也不为解馋消闲。它们大多把店开在商场档口,鸡爪、翅尖等各色食材在卤水里热腾腾地煮着,店里通常还卖拌面卤粉和解辣的红糖冰粉,消费者既能端在手里边逛边吃,也能坐在店里堂食。

研卤堂门店实景:热卤鲜做,有堂食区|图片来源:研卤堂品牌官方

在传统的行业分类里,卤味依消费场景不同被划分为休闲卤味和佐餐卤味两大类。其中,佐餐卤味占据超六成的市场份额。但时下流行的新式卤味似乎介于两者之间。为了更清晰地探讨卤味行业的最新格局,CBNData综合产品特点、消费场景、供应链特点等维度,将卤味分为休闲卤味、佐餐卤味和新式热卤三大类。

按此分类,位居行业头部的“卤味三巨头”绝味、周黑鸭、煌上煌,均属于休闲卤味范畴;紫燕百味鸡、留夫鸭等则归于佐餐卤味行列;新式热卤队伍里,则大多是近几年成立的新品牌。

纵观2021年,佐餐卤味品牌紫燕百味鸡冲刺上市;年内获得融资的卤味品牌中,佐餐卤味和新式热卤是最受资本青睐的类型,也有部分品牌走“复合”路线。过去主要由“三巨头”打下的由休闲卤味占据行业头部的局面或将被打破。卤味赛道的竞争重点,或已从消闲零食,向家庭佐餐甚至热卤快餐转移。

从休闲卤味、佐餐卤味到新式热卤,卤味类型的不断丰富,以及主流卤味类型的转向,在产品层面颇有“回归”的意味。

休闲卤味“三巨头”,最开始都是鲜卤现卖的农贸市场夫妻店起家。后来出于连锁扩张的需求,品牌们开始采取中央工厂生产,并借助冷链物流将触角尽可能向外延伸,逐渐发展为全国性的卤味品牌。与此同时,品牌们还积极发展真空装卤味零食,实现在线上市场的跑马圈地。休闲卤味品牌的扩张路径,在产品层面体现为从鲜卤热卤到冷卤的演变。

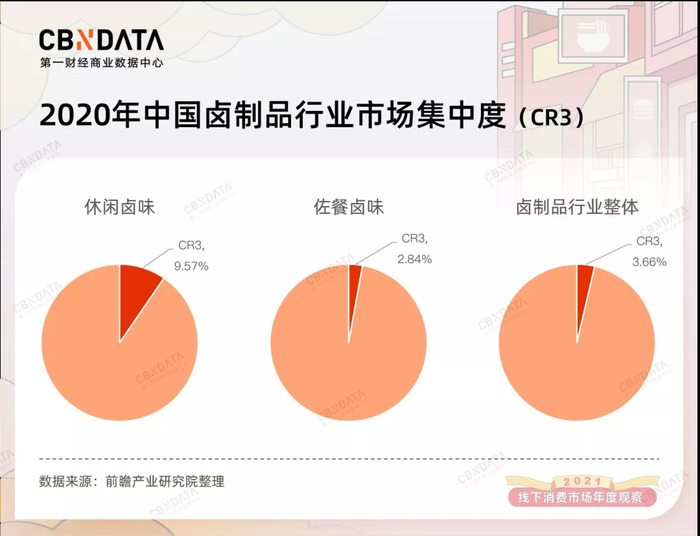

佐餐卤味,由于其偏向于家庭消费的属性,对于新鲜度和现做现拌的口味灵活度要求也相应更高。也正因如此,佐餐卤味品牌的地域性更强,品牌扩张弱于休闲卤味。佐餐卤味赛道的市场集中度(CR3=2.84%)远低于休闲卤味赛道(CR3=9.57%),赛道的品牌化和连锁化有待推进。在产品层面,佐餐卤味也以冷卤为主,保留一定的现做现拌属性。

而发展到时下最热门的新式热卤,卤味市场正式完成对热卤鲜卤的“回归”。新式热卤强调现场制作,热卤热吃,在产品层面强调一个“鲜”字。

鲜卤也越来越成为卤味品牌的一门“通识”。佐餐卤味老字号五香居,近年来积极布局鲜卤,在门店直接展现卤味制作过程。佐餐卤味新品牌也是如此,卤有有绝大多数产品均为热卤熟食、现蒸热菜,在卤煮台子上热气腾腾地烹着。

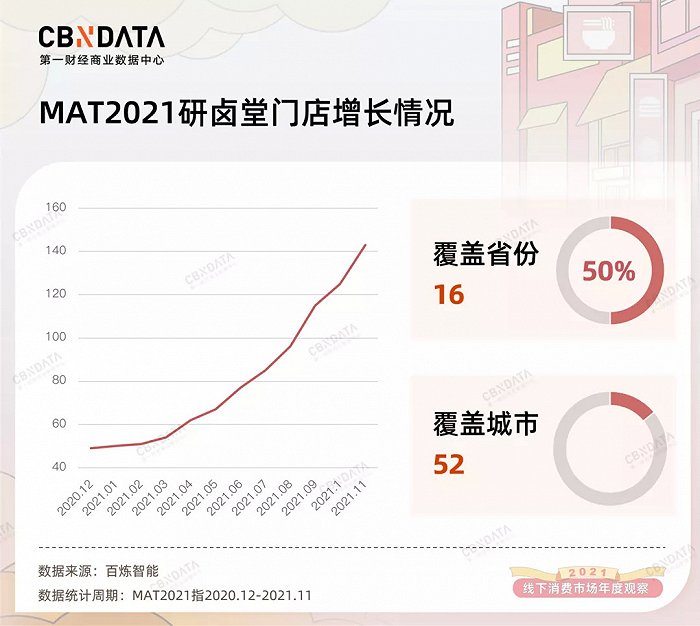

卤味在产品层面“回归”鲜卤热卤,即是对消费者需求升级的迎合,也意味着鲜卤热卤在供应链管理、产品标准化方面已经成熟。而供应链基础的完备,助力新式热卤品牌激进扩张。以研卤堂为例,2021年,研卤堂门店数量增长近2倍,在地域拓展上完成对16个省份、52座城市的覆盖。分别成立于2019年、2020年的热卤食光、卤虎将,均在2021年实现门店的4倍增长。

当卤味店开进商场卤味行业“场景”竞争升级

在门店布局上,卤味品牌在2021年也一改菜市场、地铁站的“接地气”画风,大举进军高线级城市,布局热门商圈和高档社区。

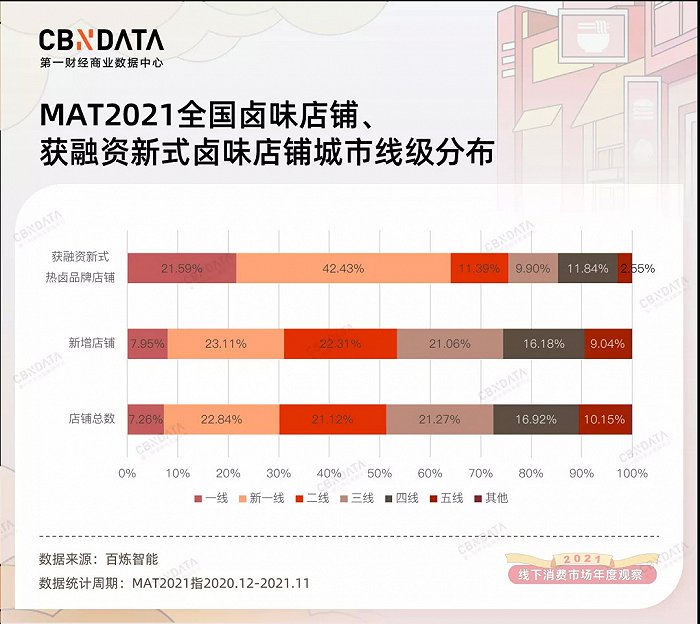

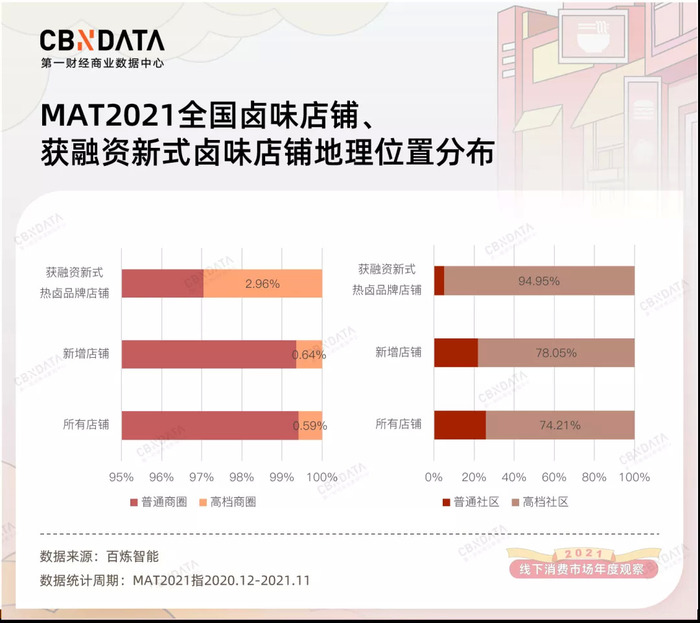

百炼智能数据显示,2021年卤味店铺在城市分布上呈现明显“上移”现象——相较卤味行业整体门店布局,年内新增店铺在高线级城市的布局占比显著提升。而具体到店铺地理位置,2021年新增卤味店铺在高档社区、高档商圈的布局比例,也高于卤味行业整体。

卤味门店选址“升级”的现象,主要由新式热卤品牌驱动。据CBNData统计,2021年获得融资的新式卤味品牌,超六成店铺都分布在一线、新一线城市,比卤味行业整体高出约35个百分点;分布于高档商圈、高档社区的店铺比例,比卤味行业整体分别高出4倍、20个百分点。

为了配合选址的升级,卤味店的装修设计也有相应“进化”。新消费圈流行的国潮,也在卤味圈蔓延。研卤堂从门店装修到产品包装都是浓浓国潮味;盛香亭甚至和国潮品牌BURNIN开起联名快闪店,成为2021年国庆期间长沙的网红打卡点。

除了新品牌,以往画风“淳朴”的街边卤味品牌也开始“改头换面”。河南地方卤味品牌九多肉多,一改中规中矩的风格,在郑州年轻人聚集的热门商圈开出首家年轻化体验店,聘请知名设计事务所进行门店升级,还引入品牌IP九王爷。2021年5月,周黑鸭店面升级的样板“小黄店”首店也在上海黄浦区日月光商场开门营业。门店设计采取年轻人喜欢的波普风格,并将品牌的拟人化 LOGO进行醒目展现。

左:九多肉多升级后的产品包装及IP形象|图片来源:郑州电视台天天美食栏目,右:周黑鸭“小黄店”首店|图片来源:旅游与美食

更“高端”的选址、更时髦的门店设计,意味着更高的开店成本。以研卤堂在上海黄浦区开店为例,商圈周边房价已接近10万元/㎡。而囿于品类特性,新式热卤品牌的客单价,并没有因“身价”的抬升而大幅提升。

因此,开拓客群、提升消费频次、开拓卤味消费场景,成为卤味新品牌平衡成本的重点,也是老品牌应对竞争的必要对策。

在产品端下功夫是一种路径。前文已经提到,新式热卤品牌在菜单设计上往往增加粉面主食、冰粉等SKU。卤味方面,除了有经典的卤鸡爪、卤鸭翅等,还增加了很多迎合年轻人口味新颖食材。例如盛香亭的菜单里有一米长的虾滑,卤粉里配的牛肉还强调采用安格斯牛肉;热卤食光的菜单里也有芝心豆腐、龙虾尾、花枝虾滑等非传统卤味食材。点一碗卤面,来点卤鸡爪卤翅尖,再来份冰粉当甜点,消费者在卤味店也能简单解决一顿饭。卤味的家庭消费场景,被新式热卤品牌搬进了商场堂食。

把店开进商场后,九多肉多也在散装称重的佐餐卤味之外,推出锁鲜装产品,布局休闲卤味。主打佐餐卤味的紫燕百味鸡,也卖孜然锁骨、虎皮凤爪等休闲卤味,并在散称之外推出便携易保存的气调锁鲜装,为拓展消费场景提供可能。

除了在主品牌产品端加码,具备一定实力的卤味头部品牌,还采用布局子品牌、对外投资等形式,实现对佐餐卤味、休闲卤味和新式热卤的全面覆盖,抢占尽可能多的卤味消费场景。

最“豪气”的当属绝味食品。起家于湖南的绝味,先后投资了四川廖记棒棒鸡、武汉精武鸭脖子品牌“我馋鸭脖”、长沙颜家辣酱鸭、福州舞爪,以及江苏阿满百香鸡等,在卤味各产品线及地域布局上广泛铺开。紫燕食品和五香居,则依托自身卤味供应链优势开拓子品牌,将主业从佐餐卤味拓展到休闲卤味、新式热卤。

除了在产品端拓展升级,卤味品牌也通过多渠道布局,把卤味消费搬到更广阔平台。

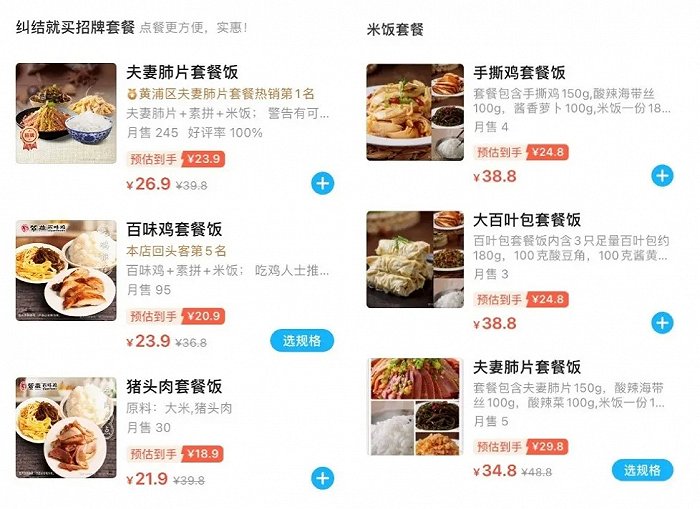

首先是外卖。新式热卤品牌在积极拓店的同时,也同步上线外卖平台,卤面配卤味成为不少上班族的午餐选项。佐餐卤味品牌在外卖平台也会推出门店并不售卖的米饭套餐,在正餐时段与正餐、快餐品牌同台竞争。

紫燕百味鸡(左)佬街佬味(右)在外卖平台售卖米饭套餐|图片来源:饿了么

而更大多数的佐餐卤味、休闲卤味品牌,则把生鲜平台视为重要的出货渠道。生鲜平台的卤味竞争也因此变得异常激烈。以上海地区的叮咚买菜为例,平台上的卤味熟食品牌(仅限提供新鲜短保卤味的品牌)数量多达近十个,除了周黑鸭、紫燕百味鸡、久久丫、留夫鸭、山林大红、西区老大房、佬街佬味、煌上煌等入驻品牌,叮咚也力推自有品牌蔡长青及旗下副牌热卤一叮,加入卤味战局。

图片来源:叮咚买菜

除了销售半径有限的外卖、生鲜电商,卤味品牌也借助日益发达的冷链物流,和不断升级的锁鲜技术,在辐射范围更广的电商平台铺开短保卤味的销售,卤味门店则在其中承担部分前置仓功能。目前,卤味“三巨头”、紫燕百味鸡等头部品牌均已在电商平台开售锁鲜短保产品。相对年轻的卤味品牌,如麻爪爪、五香居旗下的你好鸭等,也已加入其中。未来,电商平台或将成为新鲜卤味产品销售的又一热战场。

无论是选址升级、产品拓新,还是渠道拓展,都体现了如今卤味行业的竞争重点——对尽可能多的“场景”的抢占。可堂食、年轻化的新式热卤,可被视为此轮“场景”竞争下卤味试图走出家庭、走出消闲的“新物种”。在资本的强力助推和供应链基础的日臻完备下,“新物种”们激进拓店、高调营销,将品牌塑造置于突出地位。其在选址、产品、渠道上的创新之举,也为休闲卤味、佐餐卤味品牌们提供新的启发。未来,随着消费场景的进一步丰富,超3000亿元规模的国民卤味市场,竞争或将再次升级。

评论