文|节点财经 零度

如今“BYD”在国内已家喻户晓了,随见驾着“秦汉唐宋元”的车马,穿梭大街小巷,留下“余音绕梁”。

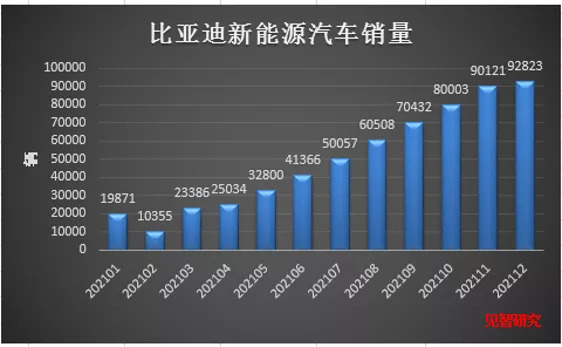

2021全年销售593745辆新能源乘用车,同比增长231.6%。在新能源汽车市场上卖得火热的比亚迪,在股票市场中似乎就没那么春风得意了。看看这两个月的行情,耳边不禁想起一首歌“怎么忍心怪你犯了错,是我给你自由过了火”。

是比亚迪227倍估值过火了吗?

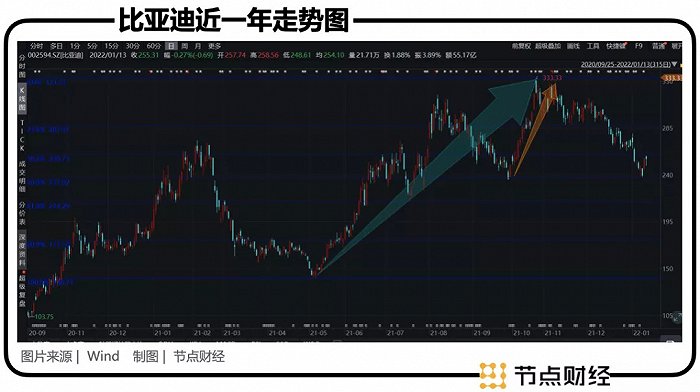

回顾近一年走势,如果从去年春节后这波行情(蓝色)的起点算起,近两个月的回调已达50%,若以最近一小波浪算起(橘色),回调幅度已达100%,都到了黄金分割的重要点位,并且我们可见50%,237左右位置对股价起到了支撑作用。

那么比亚迪能否站住支撑位置就此反转开启新的上升浪继续推高估值呢?我们需要回答几个问题。当前的估值水平在什么位置?市场在担心什么?比亚迪的投资逻辑变了吗?

当前的估值水平

根据2020年财报数据核算,比亚迪不属于传统汽车的重资产行业。且其新生力量主要集中在新能源汽车属于成长行业,故而我们将从PE、PS、P/CF、PEG几个指标来看。

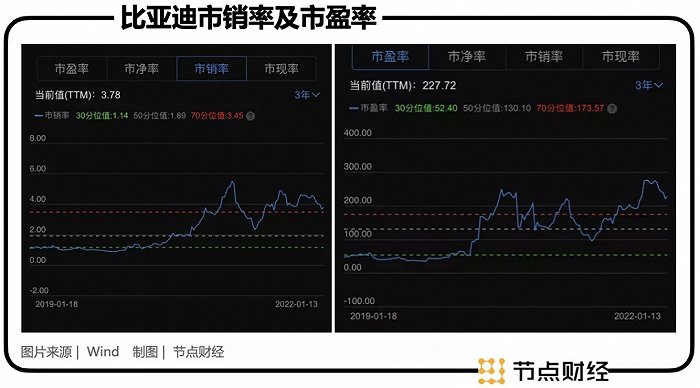

比亚迪的市盈率当前(TTM)为227.72,汽车与汽车零部件行业的市值前20名(后文简称行业)的上市公司中中位值33.01,平均值45.30,单看市盈率比亚迪在汽车板块是极致偏高,但汽车板块是传统行业,比亚迪同汽车板块并不完全可比。新能源汽车在飞速扩张,竞争激烈,占领市场是第一要务,故市盈率的意义并不大。对标特斯拉,该指标为298.72,小鹏汽车、理想汽车,尚没有市盈率(TTM)。

比亚迪当前的市销率(TTM)3.78,行业中位值3.81,平均数5.55。长城汽车的市销率3.15,北汽蓝谷5.4,特斯拉22.11,小鹏汽车17.21,理想汽车9.85。在烧钱抢市场的阶段,市销率尤其重要,而从市销率的角度讲,比亚迪当前的估值并没有偏离行业估值,跟境外市场比反而显得便宜。市销率应该结合销售净利率来看,相较于长城、特斯拉,并不算乐观。数据见后文。

从市现率(TTM)的角度,比亚迪36.64,行业中位值18.73,平均值-8.93,长城汽车47.11,特斯拉612.63,理想汽车7.46,可见行业市现率个体差异大不稳定,比亚迪也并不离谱。

纵向来看,比亚迪的市盈率及市销率虽然已随股价回落了一部分,但仍处于历史高位。总体而言,比亚迪的估值与传统汽车行业相比明显高估,在新能源汽车行业中却不显著,但我们也不能排除新能源汽车整个板块存在高估的可能。根据wind一致预测,PEG方面,2021E为18.63偏高,但2022E为0.89,随着盈利率估值会变得更加合理。

特斯拉一年前的估值还在1500倍左右,而今估值已消化了大半至300倍左右,以往特斯拉的估值似乎更需从“市梦率”来看。那么同处于时代赛道的比亚迪究竟高估了吗,除了市盈率、市销率,我们还要结合“市梦率”。

市场在担心什么

1、板块调整杀估值?

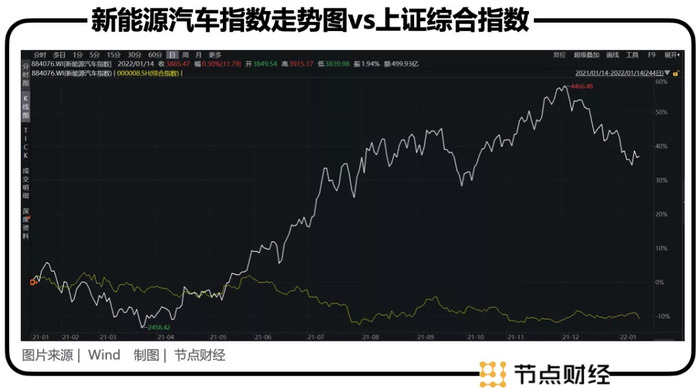

比亚迪回调跟新能源板块回调脱不开关系,去年大盘踉踉跄跄,而新能源汽车则红红火火,但从12月后回调幅度已近15%。

老生常谈,股市存在均值回归,涨多了跌,跌多了涨,即便是最好的生意也不可能一路飞升。说起来新能源第一波回调从9月中旬便开始,站稳后已经又涨了20%,才迎来了第二波回调。涨多了,赛道过于拥挤,人多了,思想就杂了,市场的博弈也就变得更为复杂,开始“我预期了你预期的预期”。市场博弈在,极致的市场风格变不变?是否透支了未来几年的估值?年底基金业绩排名要不要保?其他人会不会先跑?从行为学角度讲,第二次的波动相较于第一次可能会令人更加惶恐。所以在这种时候,先跑为敬,免得殃及池鱼。而金融行为的相互作用恰恰会发生蝴蝶效应加速恐慌性抛盘。我们看恐慌指数,一旦突破一个界限,那它的值可能会高到极点。

2、退补影响几何?

板块回调跟新能源退补脱不开关系,据悉今年新能源汽车补贴会减少30%,明年可能没有了。这个事有多大影响呢?对车企利润影响肯定有,但对行业也不算大利空。

一来退补并不是横空出世,能源局早就建立了“退坡、调整、退出”机制,新能源补贴消失是早晚的事,市场早有预期。

二来,国家政策如此,也说明新能源汽车的发展已经达到甚至超过预期,运营已步入正轨,往后无需补贴也能活好了,好比加息不一定是坏事,流动性虽然弱了但可能经济红火起来了。

三来,政策的收紧,可以加速行业洗牌,淘汰落后企业,倒逼企业提升自身硬实力,推动行业发展。优秀的企业不仅可以通过涨价来抵消退补的影响,还可以抢占更多的被淘汰的落后企业的市场来扩大市场占有率,达到量价齐升。

所以我们说退补,短期对企业利润有影响,但长期利好于优秀企业的发展,能源革命的大局不会变,新能源汽车行业的高景气度也不会变。那为什么在即有预期下,还是迎来了板块的暴跌呢?冯柳有言:高位不能证明其有便是无,低位不能证明其无便是有。反正新能源涨了大半年,估值高高在上,趁此机会,杀杀估值倒也合情合理。

3、汽车业务失掉C位?

比亚迪有几条业务线:汽车业务、手机部件及组装业务、二次充电电池级光伏业务。2021年上半年,90,885百万元得营收中,汽车、手机部件、二次充电电池及光伏业务收入及同比增长分别约为人民币39,157百万元/22.09%、43,132百万元/84.48%、8,287百万元/72.97%。其中占比分别为43.08%、47.46%和9.12%。

What?上半年收入贡献最大的竟然是手机部件业务,并且增速最快?以新能源汽车龙头著称的比亚迪汽车业务竟然失掉C位,比之去年同期收入贡献跌掉了10%个百分点?

据悉,汽车业务对比亚迪营收长期贡献一半,利润贡献70%左右,手机代工业务营收尽管超四成,但是利润却只有20%左右。手机代工赚的是辛苦钱,利润高的占比下降、利润低的占比上升,这也是比亚迪增收不增利的原因之一。

但这个现象能持续多久呢?2021年上游原材料价格飙升,导致比亚迪汽车生产成本增加,不得不抓紧用手机代工弥补利润下滑。再有缺芯的影响,可能也耽搁了些汽车进度。2022年原材料价格应该不会像2021年暴涨,缺芯也在逐步缓解;并且与此之上,比亚迪发展高端路线,不断推出新的中高端车型,来增加单辆利润;我们认为汽车业务失掉C位应该只是暂时的。但如果不是暂时的,我们也要对其竞争力打个问号了。

4、财务数据不好看?

单看比亚迪的财务数据是不算好看,至少跟它的高估值不算匹配。

前三季度,比亚迪实现营业收入1451.92亿元,同比增长38.25%;实现归属于上市公司股东的净利润24.43亿元,同比下降28.43%。据了解,比亚迪前三季度增收不增利的原因有几个,一是动力电池上游原材料价格的暴涨削弱了比亚迪电池业务利润;二是缺芯以及国家能耗调控导致比亚迪电子供需减弱;三是手机、汽车业务的成本增加幅度超越了营收。另外前三季度政府补贴占净利润六成以上,近几年政府补贴占比均高,随着退补的深入,比亚迪自身的造血能力几何令市场担忧。

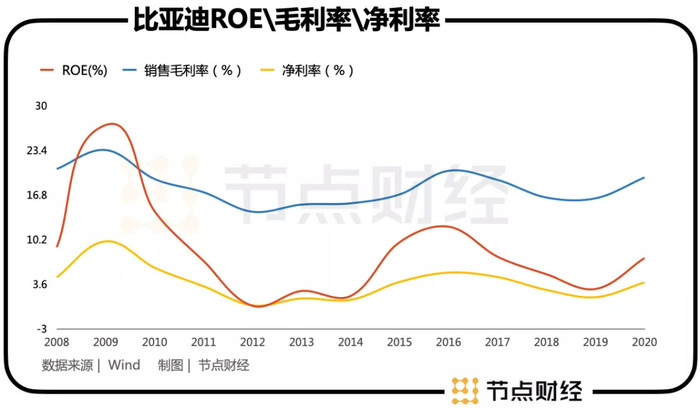

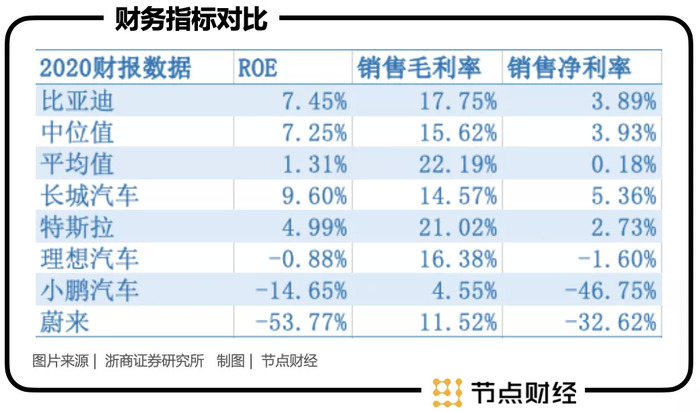

拉长时间线,比亚迪的利润数据也不漂亮,近十年净利率维持在5%以下,销售毛利率基本在20%以下,ROE基本在10%以下,同时从2016年这几个值也在持续下降,尽管2020年有转好的趋势,但根据三季报的数据来看,今年也不乐观。

但横向来看,比亚迪的表现还好,聚焦新能源汽车领域,放在美股+A股市值前二十的汽车与汽车零部件行业中比较,甚至算优等生。

上面我们选取巴菲特最爱的几个指标:ROE>20%,毛利率>40%,净利率>5%。从2008年巴菲特入股比亚迪开始,比亚迪便从不符合巴菲特的选股标准,它也不是巴菲特钟爱的那种生意——好理解,强大品牌护城河,商业模式躺着收钱,没有技术变革的挑战。那么一向以读财报著称的巴菲特为何会选择财报并不漂亮的比亚迪,并甘愿陪它成长呢?

巴菲特看重的并不是财报上冰冷的数字,而是财报背后王传福的温度。巴菲特称他为天才“他能掌握最尖端的技术,做到别人做不到的事”,查理·芒格更是称其为“爱默生和韦尔奇的合体。”那么同样的尖端技术,为什么是比亚迪而非特斯拉?

我们说撑起比亚迪、特斯拉市盈率的一个重要因素是“市梦率”,“你有梦想吗”似乎在某些场合显得有些滑稽,但对于创世的企业家而言,这是他们的必需品。马斯克的三个梦想改变世界的领域:互联网、可再生能源、太空探索。王传福的梦想是什么呢?通过技术实现人类可持续发展,2015年王传福曾阐述过比亚迪在新能源的三个梦想“太阳能的利用、储能、电动车”,似乎都快实现了。比起王传福,马斯克的梦想更多了一分仰望天空,而比起马斯克,王传福的梦想更多了一分脚踏实地。故而相比于特斯拉,比亚迪是不确定性中的确定性、激进中的稳健,这或许也是比亚迪被巴菲特偏爱之一。

追随股神投资的同时,我们也不能忽略一个问题,巴菲特的入局足够早,比亚迪当时还远非今天的估值水平,若是让巴菲特今天入局,恐怕就是另一个结论了。我们看到之前比亚迪几次大跌,离不开向芒格推荐比亚迪的李录的减持,李录的减持应该也不是因为比亚迪基本面变了吧。

投资逻辑变了吗?

为什么投资比亚迪,除了创始人王传福的原因外,我们从上下两个角度来看。

1、行业景气度

1.1手机行业

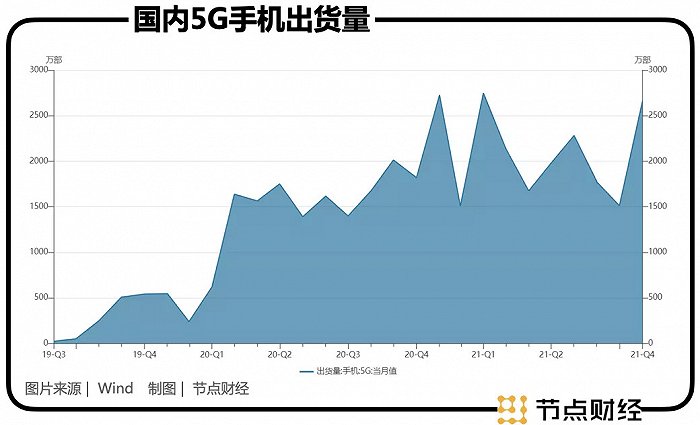

智能手机市场虽说基本饱和,但长江后浪推前浪,5G智能手机又站起来了。数据显示,2021上半年国内手机市场整体出货量1.74亿部,同比增长13.7%,其中5G手机出货量为1.28亿部,同比增长100.9%。Counterpoint预计2022全球5G智能手机出货量将超过8亿部,取代LTE成为移动设备的主流无线通信技术标准。国外市场风生水起,国内市场也不能示弱,5G手机也迎来了换机潮。

虽说我们也预计了比亚迪手机代工的C位位置很快会还回去,但起码也是一大块收入,虽是辛苦钱,该赚还得赚。

1.2 汽车行业

传统汽车已经逐渐没落,以后的关注点都会在新能源汽车。新能源汽车基本是明牌了,在国内外双碳的大背景下,行业具有高景气度及高确定性的特点,其市场空间之大更是十倍于手机市场,它不仅仅是传统汽车的替代,而是数倍于传统汽车的市场,因其可以构造一个智能生态,而非简单的代步工具。

2021年新能源汽车赛道在国家政策的支持和已经说烂的时代潮流中迎来了业绩和估值的戴维斯双击。基本面好到爆,新能源汽车销量爆发性增长到352.1万辆,同比均增长1.6倍,市场渗透率为13.4%,12月单月渗透率达到19.1%。重要的就是渗透率超过了10%,一旦突破10%,行业的增长速度将难以估计。我们看我国新能源汽车渗透率从0%走到10%,用了将近13年的时间,而从10%走到15%,只用了三个月。

都知道新能源汽车景气,问题是还能持续多久,2021新能源汽车的暴涨让不少人吓破了胆,觉得一年涨了五年的价,我们看到现在全年渗透率不到15%,单月渗透率不到20%,后面起码还有四倍的渗透率可以走,而且会很快,行业的beta至少还有四倍,只要公司处在平均水平以上,大体能享受到这个beta。

这是全球的机会,而我国新能源车企还有一个独立的机会:国潮崛起、国产替代。传统汽车我们起步晚,技不如人,品牌认可度和忠诚度都远不如外系,但新能源车不同了,主战场在中国,竞争格局会发生质变。

可能后面在资本市场的表现不如今年那么极致,但这仍是一个充满想象空间的好赛道。只不过随着预期兑现,产业链发展机会也会发生转移,新能源汽车赛道也会分化。上半场电动化,下半场智能化。

1.3 光伏行业

同样是全球碳中和的共识背景,光伏行业的前景也是毋庸置疑的。值得一提的是,在中美竞争加剧、关系难以捉摸的情况下,难得碳中和的共同目标能让美国“中和”起来。美国对双面太阳能组件关税豁免权的恢复和调整,或将提振出口。但中美关系在此领域的缓和,最大的利好不是提振出口,而是这个领域减少“内伤”。

技术、政策不多说,单从2021硅料硅片价格的节节上涨,便可从供需关系探得景气度。

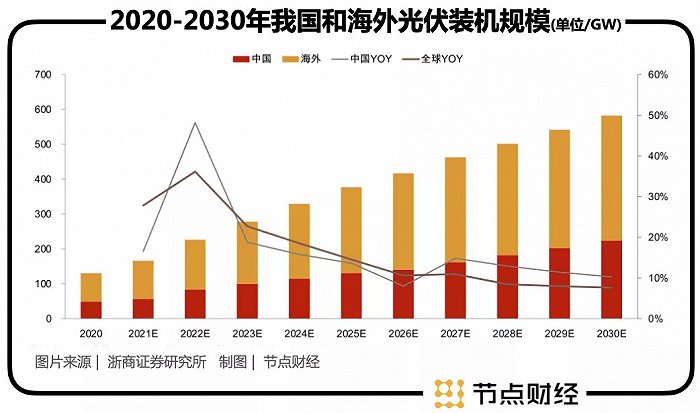

但2021终端还是发展的不及预期,但近期随着硅料价格回落、产业链成本下降,以及风光大基地项目、整县推进政策等需求支撑预计将带动2022年光伏终端需求复苏。瑞银预计2022年国内光伏装机将新增80GW。全球光伏新增装机量预计至200GW。浙商证券预测见图

2、进化与生存能力

不要小瞧进化能力,虽然看起来有点虚,但它决定了这个公司能不能活得久、活得潇洒、越活越大。有的企业现在是牛,跟着潮起,但进化能力不行又跟着潮落。而进化能力强的公司就能跟着潮起,然后反复跨步到新的潮起,虽然浪起浪又落,但它日不落。

我们看比亚迪近30年来从手机电池到汽车,每次的跨越都是开创性的,战略进化行之有效。

最初在电池市场,寻得镍镉电池的突破口——成本和品质,发挥自主设计生产线,以手工代替机器的半自动生产模式,制定把电池生产从资本密集型转变为劳动密集型的竞争策略。

97年年销售额近1亿以后,王传福意识到中国的充电电池厂商想要质变,必须涉足锂离子电池行业,否则将永远落后于国外竞争对手,涉入锂离子电池。

03年成长为全球第二大充电电池生产商后,进军汽车领域,靠逆向研发、拆解汽车低成本建立了一条生产线,成立后便迅速确立以燃油汽车、电动汽车和混合动力汽车为主要发展方向。09年成为了销量第一的自主品牌。

当然比亚迪的成长也不是一帆风顺的,也有战略上的失误。电子代工业务两大客户摩托罗拉&诺基亚的崩溃;2010年对汽车和光伏投资的冒进,致使两项业务近十年的入不敷出;疫情面临现金流打击和停产风险之时,迅速推出口罩业务化危为机。三次绝地逢生,让我们看到比亚迪战略进化背后超强的生存能力。这也给比亚迪的战略投资者吃了一颗定心丸,预期下一次的转危为安。

3、市场地位和品牌力

据乘联会数据,1-11月比亚迪的市场占比已达17.8%,远超随后的上汽通用五菱和特斯拉中国。近期投资者电话会议中,比亚迪透露其2022年新能源汽车销量目标在110-120万辆,目前行业对明年新能源市场的预测大概在450-500万辆,这意味着明年其市场占有率可能会升至25%左右。

比亚迪的市场地位销量已经证明,而比亚迪市场地位背后更核心的是其对消费者心智的占领。占领心智是高级营销,不知道何时起,比亚迪和新能源车中间的符号变成了等号,它早在2008年就推出首款新能源汽车,04年就首次以新能源概念车亮相北京车展。

08年是什么时候,04年又是什么时候,2008年特斯拉发布第一辆电动车Roadster;08年国内销量仅有899台,当时的新能源汽车渗透率也就百分之0左右,没有几家车企做新能源车,估计也没有几个分析师在研究这个赛道,消费者大多也是皱着眉看诟病很多的新能源车,但比亚迪却接它出了“冷宫”。正是因为涉入的足够早,与新能源标签的牵连足够深,才能在消费者脑海里把比亚迪和新能源汽车画个约等号。这种早期的心智占领,一定程度上有着潜移默化、深远持久的作用。

当你想买新能源车的时候,你买的是不是比亚迪两说,但这个牌子恐怕是要在脑海里溜达一圈的,这就是心智占领,这就是强大的品牌力。这也正是我们认为在强者如云,内外夹击的新能源汽车市场,比亚迪赢面依然在的重要原因之一。

但凡事都有两面性,早期形象对比亚迪也有另一面印象,因在传统汽车中国产车的弱势地位,使比亚迪一直是处在中低端市场的平价形象,如何在新赛道中开辟新程式,更好的打入利润丰厚的高端市场,如何让高端市场的潜在客户群认可比亚迪,也是丞待解决的一个矛盾。好比蔚来小鹏虽然切人市场晚,横空出世便打入高端市场,消费者一旦接受这个设定,就会给予其高端认知,而给比亚迪的认知则恰恰相反。

再一,比亚迪现在的市场地位并不代表其将来的市场地位,随着新能源汽车的大势所趋,各种造车势力的一拥而上,未来竞争格局会发生怎么的变化也犹未可知。比亚迪车当下的市场地位虽然毋庸置疑,但比之几年前,是有所下降的,2019年其市场占有率尚且在24%左右,故未来随着新老势力的双向夹击,比亚迪的市场地位面临的挑战也不容忽视,市占率究竟是提升还是下降我们还要画个问号。但我们认为市场环境虽变,但还是会有比亚迪的一席之地,风险点在于这块地有多大。

4、核心产品力

同属核心竞争力,前面我们强调的是它的软实力,不要小看它的软实力,正是强大的软实力才能成就坚挺的硬实力。打个比方,钱和事业,这是硬实力,但成就这一切的某些卓越的特质,比如恒心、定力、才华,这是软实力。

比亚迪应该算是“地大物博”,血厚,硬实力离不开一个“全”。全产业链、全产品矩阵、全技术、全布局。

全产品矩阵:2021年比亚迪主要完成了两大目标,一是在王朝系列之外创立新的新能源汽车系列(海洋&军舰)。「海豚」凭借独特的海洋美学设计,打开新市场空间。深耕20万以下大众市场,15-20万市场在DM-i混动加持下迎来新的升级,并通过热销车型「汉」打开中高端市场,甚至推出50万以上高端品牌,天花板节节高。

全技术:另一个完成的目标是,燃油车向电动车的加速转型。比亚迪走纯电动和混动的双技术驱动,纯电动专属平台e平台3.0,或将比亚迪纯电战略推向高峰。混动有DM-i和DM-p两套系统,通过搭载DM-i和「刀片电池」全系纯电车型的应用,加速了新能源汽车与燃油车平价时代到来。

全产业链:比亚迪几乎涵盖了中国新能源汽车整条产业链。从上游原材料到中游零部件到下游整车,哪里有需要哪里就有比亚迪的探索,产业链间协同效应显著。比亚迪的五家弗迪系子公司,比亚迪电子、比亚迪半导体等都是其全产业链布局的体现,对内减成本保供给、对外增利润。

全布局:智能化战略布局清晰。一方面自研智能驾驶产品DiPilot和智能座舱产品DiLink,另一方面与百度、阿里、科大讯飞等互联网企业合作,与Momenta 联合成立智能驾驶公司。此外比亚迪也在海内外发力纯电动大巴领域、城市轨道交通领域「云巴」「云轨」,在光伏领域也有不少动作,入股阿特斯、成立比亚迪供应链管理有限公司等等。

当然同“全”相矛盾的一定是“精”。论电池,上面有宁德时代;论代工,有富士康;论半导体,有英飞凌;论新能源车,也有劲敌特斯拉。与特斯拉相比,比亚迪的核心优势在硬件,但弱点在软件,软件有赢家通吃的机会,而且软件的规模优势往往伴随着毛利率的提升,这也是特斯拉的估值为什么可以那么膨胀的原因之一,而以硬件优势立足的比亚迪,在后续的竞争中,在“软件定义硬件”的运行中,利润会不会被落下,也是我们需要关注的变化。

比亚迪有投资价值吗?我想答案是肯定的。那么比亚迪被高估了吗?这要看是从市盈率、市销率还是“市梦率”的角度讲了。但光有“梦”也不行,还得落地,好公司也要在合理的估值下才有更具价值。比亚迪尚有不足之处,比如缺少一款引领世界风潮的高端车型&软件实力,若能补足,那必是极好的。在电动化智能化迅速前进的道路上,比亚迪何去何从,还大有看头。

评论