记者 |

航空需求有所回暖,华夏航空(002928.SZ)却由盈转亏。

1月24日晚华夏航空披露业绩预告,公司预计2021年实现营业收入39亿元-43亿元,同比最高下降约18%;归属于上市公司股东得净利润为亏损1.05亿元-亏损6900万元,同比由盈转亏。

两大因素造成了华夏航空的亏损:一是民航旅客出行需求下降,二是航油成本上涨。

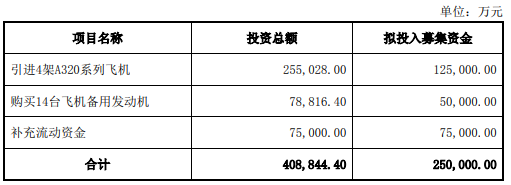

同时,华夏航空还拟定增不超过25亿元,用于引进4架A320系列飞机、购买飞机备用发动机等。

尽管出行需求有所回暖,但较疫情前的2019年仍有较大差距。

需求较少成本增加,华夏航空由盈转亏

航空业的业绩通常受三大因素直接影响,分别为出行需求、航油成本、汇率走势。

华夏航空表示,2021年国外新冠疫情的蔓延扩散导致我国局部地区疫情持续反复,叠加常态化疫情管控政策影响,民航旅客出行需求大幅下降。同时公司采取全面从严的安全排查和整改措施,对公司运力投放造成一定影响。

华夏航空定位为支线航空公司,其定位与三大航有所差别。

根据市场定位不同,航空市场可分为干线航空与支线航空。干线航空的需求主要集中在少数中心城市,而支线航空的需求则分散在大多数中小城市。华夏航空是一家规模化的独立支线航空公司,所处的细分市场为需求分散的中小城市、旅游城市。

华夏航空的主战场在国内。截至2021年6月末,公司在飞航线148条,其中国内航线147条,国际航线仅有1条。同时公司航线网络覆盖支线航点91个,占全国支线航点的46%。

尽管2021年旅客出行需求较疫情前仍有较大差距,但已有所回暖。据新华社1月10日消息,2021年我国民航完成运输总周转量、旅客运输量分别为857亿吨公里、4.4亿人次,同比分别增长7.3%、5.5%,分别恢复至2019年的66.3%、66.8%。全年我国新增航空人口3563万,其中来自二三四线城市的占比达53%。

原油成本作为航空运行的主要成本之一,原油价格波动直接影响华夏航空成本。2021年全年油价持续上涨,导致公司航油成本大幅增加。iFind数据显示,国内航空煤油出厂价格从2021年初的3202元/吨上涨至2021年12月的5324元/吨,涨幅达66%。

此外,非经常性损益也一定程度上影响华夏航空收益。公司预计2021年非经常性损益对归属于净利润影响金额约为1148.78万元,主要系资产处置收入较上年同期减少所致。而2020年同期公司非经常性损益金额为1.15亿元。

终止7亿可转债发行,转而定增25亿元买4架飞机

华夏航空拟终止原本计划发行的可转债,转而进行定增。其募资金额也从7亿元上升至25亿元,拟引入的A320系列飞机从2架增加至4架。

1月24日晚华夏航空公告称,拟募集资金不超过25亿元,其中12.5亿元用于引进4架A320系列飞机,5亿元用于购买14台飞机备用发电机,7.5亿元用于补充流动资金。

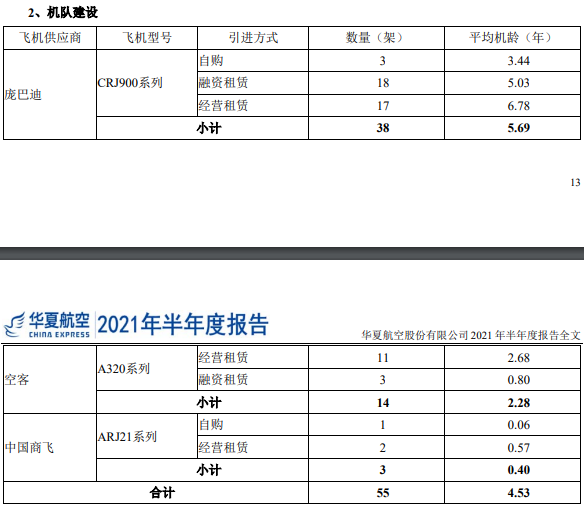

此次购买飞机后,在扩大华夏航空机队的同时,也能增加其中型客机的比例。

截至2021年6月末,华夏航空机队规模为55架,其中CRJ900系列38架,ARJ21系列3架,A320系列14架。其中,CRJ900系列、ARJ21系列均为小型客机,核载人数在78-90座不等;而A320系列为中型客机,核载人数为150人。

从机队各类型飞机比例也能看出华夏航空支线市场的定位。公司认为,随着中小城市经济发展,居民消费结构逐渐升级,旅游、交通等领域的消费性服务需求快速增长,支线航空在满足日益增长的旅游等需求方面所发挥的作用。

不过华夏航空也提示了支线市场可能存在的风险。公司表示,目前我国国航、东航、南航和海航占据了国内干线航空客货运输市场较大的份额,公司在干线航线上与四大航没有形成直接竞争。但随着国内支线航空市场竞争的日益激烈,公司面临行业竞争加剧的风险。

在经历了民航出行需求大幅下降的2021年后,华夏航空仍进行大额募资扩充机队,新增航线运力能及时消化吗?

本次发行对象包括华夏航空控股股东华夏控股及其一致行动人深圳融达、深圳瑞成等。其中华夏控股及其一致行动人拟以现金方式参与认购,合计认购金额不低于5亿元且不超过15亿元。

评论