文|锌刻度 陈邓新

编辑|炫岐

当下,冬奥成为互联网话题的焦点,谷爱凌、苏翊鸣、俄罗斯套娃等国内外冰雪明星被人们津津乐道。此背景下,冰雪运动大行其道。

据中国旅游研究院发布的《中国冰雪旅游发展报告(2022)》显示,预计在2021年至2022年冰雪季,我国冰雪休闲旅游人数将达到3.05亿人次。

冰雪很冷,冰雪运动很热。

这一天,万科等了很久,却并未因此站上“风口”,拉出业绩的第二曲线,且市值近段时间一直在2400亿元上下徘徊,没有享受到“冬奥红利”。

早早切入冰雪赛道,万科为何赶了个晚集?“三道红线”之下,被誉为行业“标兵”的万科怎么也难逃寒意的侵袭?房企的多元化之路,怎么这么难?

万科“饮冰”,“热雪”已凉

涉足体育产业,房企交集最多的除了足球,就得数冰雪运动了。

据公开资料显示,万达、万科、融创、鲁能、世茂、复星地产等知名房企纷纷下场投资,渴望占领冰雪经济的制高点。

这其中,最令人瞩目的当属万达与万科。

万达是知名房企中第一个吃螃蟹的,2012年就斥资230亿元打造长白山国际度假区,度假区的核心就是滑雪场。

紧随其后的则是万科,2014年下场布局了松花湖滑雪度假区。

那一年,万科长白山国际度假区亏损高达8.9亿元,而万科失去多年以来的销冠宝座,或因如此,也令万科对多元化报以浓厚的兴趣。

巧的是,2015年申奥成功,冰雪产业一跃成为高景气赛道。

据中国旅游研究院发布的《中国冰雪旅游发展报告(2022)》数据显示,预计到2025年,我国冰雪旅游人数将超过5亿人次,国内冰雪旅游收入将超1.1万亿元,产业规模将占到整个体育产业的近1/5。

之后,万科下了重注,在雪道面积、造雪系统服务面积、索道数量上实现了弯道超车,将万达甩在身后。

为此,于2017年1月成立了冰雪事业部,渴望大干一番。

彼时,王石信心满满:“我们既然为了未来5千万的万科业主,提供体育设施,进入了滑雪,那么要做就不忘初心,为我们万科业主,给中国喜欢冰雪这些消费者,为我们奥运会贡献一番力量。”

更为重要的是,万达于2017年遭遇了“断臂”求生,部分冰雪业务不得不甩卖予融创,万科迎来一家独大的契机。

可惜的是,冰雪业务虽然获得战略重视,却并未获得持续的战略投入,知行不一之下万科的“冰雪梦”渐行渐远。

冰雪事业部仅存活了三年光景,就被并入酒店及度假事业部,成为文旅业务线的一部分,其地位下降肉眼可见。

之所以如此,与盈利难有莫大的关系。

一名地产观察人士告诉锌刻度:“无论是万达或是万科,‘冰雪+地产’的打法趋同,问题是雪季具有明显的时效性,一旦雪季过了,噱头就没有了,而室内的局限性又较大。”

一言以蔽之,冰雪业务离不开输血。

以万科松花湖滑雪度假区为例,2016年~2017年,的营业收入分别为2.51亿元、3.72亿元,其中房地产开发收入占比分别为55.38%、67.74%,既然如此依然处于亏损状态,净亏损分别为-0.81亿元、-0.46亿元。

时任万科冰雪事业部负责人的丁长峰于2019年坦承:“坦率来讲,中国现在的冰雪产业基本上是不赚钱的,滑雪场是一个巨大的重资产投资。

销售遇冷,毛利率走低

盈利难之外,行业风云突变是另外一个关键因素。

在地产的黄金年代,房企只需祭出“拿地→盖楼→拿更多的地→盖更多的楼”的打法,即可乐此不疲地“滚雪球”。

但在“房住不炒”的白银时代,这个打法遭受了严峻的考验。

从2018年起,万科率先喊出“活下去”口号,放缓了前行的步伐,谋求成为地产下半场的大赢家。

尽管未雨绸缪地做了准备,万科却依然感受到行业的“寒意”。

“三道红线”出台之后,销售下滑、融资遇冷成为行业普遍现象,现金流绷紧成为行业的共识,因而时不时传出房企“暴雷”的新闻。

据克而瑞研究中心统计,2021年百强房企销售增速罕见负增长3.5%,近两成百强房企业绩下滑超过10%,逾八成房企未完成全年业绩目标。

这其中,也包括了万科。

2021年万科累计实现合同销售面积3807.8万平方米,实现合同销售金额6277.8亿元,同比减少10.8%,而2020年实现合同销售金额为7041.5亿元,同比11.6%。

须知,为了“过冬”,2021年年初万科定下了多打粮食的策略:销售规模为7900亿元,回款率达到95%,净利润为500亿元。

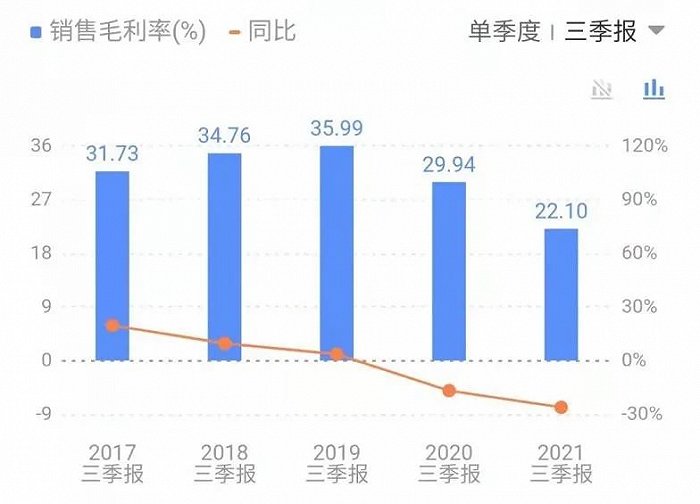

万科毛利率走低

换而言之,万科年度KPI仅完成79.47%。

而据中国指数研究院统计,从公布年度销售目标的32家代表企业来看,2021年房企销售目标完成率均值为90.1%。

对比之下,万科的境遇令人唏嘘不已。

更为糟糕的是,销售下滑的趋势未有改善的迹象,2022年1月万科实现合同销售金额356亿元,而去年同期为714.7亿元,同比下滑50.19%。

一名私募人士告诉锌刻度:“万科虽然早早未雨绸缪,但依然没有逃过行业‘风暴’,毛利率、净利润、现金流均处于下滑状态,主业的日子都不好过,更不用说冰雪这种无法自我造血的业务了。”

据万科2021年第三季度财报显示,净利润为166.89亿元,同比下滑15.98%;经营活动现金流为12.2亿元,同比减少96.35%;毛利率为22.1%,同比减少7.84个百分点。

商业地产,难寻破局的胜负手

其实,对如今这个局面,房企早有预期,纷纷跨界多元化,谋求拉出“第二曲线”,以打破行业的天花板以及减轻主业的风险压力。

譬如,雅居乐、华夏幸福、宝能等房企瞄准新能源汽车赛道,这是一个万亿级赛道,且具备资金密集的特性,与房企的秉性相契合。

再譬如,碧桂园涉足机器人、绿地涉足人工智能等,盯上的是科技赛道,试图在高景气赛道上寻求下一个业绩增长极。

据爱企查显示,碧桂园创投投资了比亚迪半导体、紫光展锐、蜂巢能源、蓝箭航天、极电光能等知名企业。

万科也未例外,跨界冰雪、教育、养猪、文旅等赛道。

尽管如此,房企的跨界一言难尽,虽然多点开花却硕果寥寥无几,从实际结果来看,大多数房企没有实现两条腿走路的夙愿。

如此一来,万科将目光投向了商业地产。

2021年6月24日,万科调整了总部组织架构,副总裁王海武出任印力集团总裁,有望重整万科的商业地产业务线。

有知情人士透露,王海武作为万科的“重臣”,有足够的威望将印力集团作为万科旗下唯一的商业地产平台,从而打破各自为政的藩篱,释放近5000亿元资产的潜能。

然而,商业地产能否成为万科破局的钥匙仍值得商榷。

一方面,对手们的先发优势明显,万科实际上处于掉队的状态,迎头赶上需要相当长一段时间;另外一方面,商业地产也面临盈利难、融资难、电商冲击、竞争激烈等棘手问题。

譬如,富力接盘了万达的酒店资产,其酒店业务线的亏损金额不断放大,2017年~2019年分别为1.46亿元、4亿元、10亿元,为如今的业绩暴雷埋下了隐患。

从这个角度来看,“热雪”之后,万科酝酿出下一个战略方向,但商业地产能否挑起这个重任,仍值得观察。

毕竟,没有什么事情,可以一蹴而就。

评论