文|消金界

2月10日,银保监会消费者权益保护局公布了今年开出的第2号罚单。

公告称,梅赛德斯-奔驰汽车金融有限公司存在侵害消费者合法权益行为,包括宣传材料未明确说明贷款产品提供方、服务价格信息披露不符合要求、有关消费者信息授权使用的格式条款未遵循合法、正当、必要的原则和消费者权益保护审查执行不到位等问题。

根据公告,奔驰汽车金融的上述行为,侵害了消费者的知情权、自主选择权,并存在消费者信息安全风险隐患。奔驰汽车金融已按监管要求进行了整改。

01、去年二季度末在贷余额838亿元

奔驰金融2005年成立于北京,最初由戴姆勒股份集团全资控股。2015年5月,奔驰金融引入戴姆勒大中华区投资有限公司作为股东后,目前戴姆勒股份持有奔驰金融52.2%股份,为第一大股东,戴姆勒大中华持有剩下的47.8%股份,目前注册资本为69.83亿元人民币。

1月13日,奔驰金融关于 “速利银丰中国”系列个人汽车抵押贷款支持证券的注册申请书公开,并披露了奔驰金融一系列运营数据。

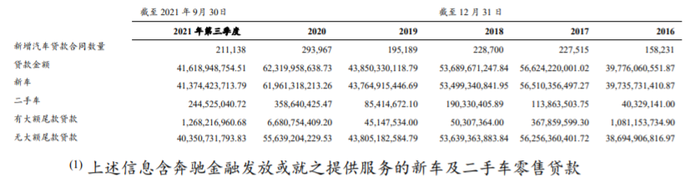

截至2021年第三季度,奔驰金融实现贷款金额416.19亿元。这一数字在2018、2019、2020年分别为536.90亿元、438.50亿元和623.20亿元。

截至2021年第二季度末,奔驰金融零售业务未偿贷款本金余额837.79亿元。

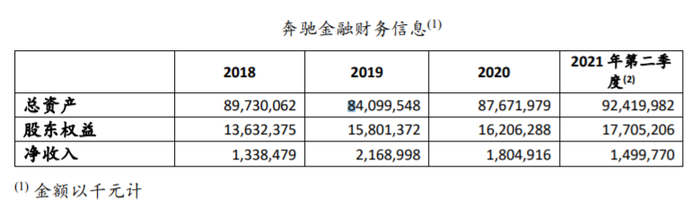

报告称,2021年第二季度,奔驰金融净收入14.99亿元,未明确是否为上半年全部收入,声明数据未经审计,金额超过2018年全年净利润。据此前披露,2020年,奔驰汽车金融营业收入41亿元,同比增加约1.9%;净利润录得18亿元,同比降16%。

资产质量方面,截至2021年6月,奔驰金融资本充足率为22.65%,核心资本充足率为21.53%,不良贷款率为0.07%。

数据显示,2021年第二季度末,奔驰金融的业务网络涵盖了中国境内的 270 个主要城市,经销商数量为682家。

奔驰金融向零售客户提供三类贷款产品:金融贷款标准产品、金融贷款限时专案产品及二手车/试乘试驾车金融贷款产品。

可以看出,随着近年来汽车销量增幅已放缓,市场步入成熟期,行业经济效益明显高于产销量增速,金融正成为汽车行业核心利润来源之一。

当前监管披露的问题,正是给汽车金融行业整改的一个参考。汽车厂商系的金融业务,也需要重视起监管的要求来。

02、汽车金融监管正深入细化

2019年9月,奔驰金融由于“对外包活动管理存在严重不足”,违反了《银行业监督管理法》第四十六条,于9月2日被北京市银保监局处以合计80万元罚款的行政处罚。

除了“金融服务费”之外,汽车金融行业面临着更多的监管与挑战。

比如,此次银保监会在通告中指出,奔驰汽车金融“以‘奔驰金融’名义同时宣传贷款产品和租赁产品,仅提示‘奔驰金融’指代奔驰汽车金融和奔驰租赁”“宣传材料未明确说明贷款产品提供方的行为”。

事实上,就在2月9日,人民银行、市场监管总局、银保监会、证监会日前联合印发了《金融标准化“十四五”发展规划》,明确了对金融产品层面的要求将提上日程,涵盖机构包括金融机构、非银行支付机构和互联网金融平台。

其中,《规划》也提出了,“推动将明示贷款年化利率纳入金融标准,保障金融消费者知情权”。

在过去的2021年,金融营销管理、征信管理、个人信息保护、贷款利率披露等一系列政策密集出台。不管是汽车金融还是消费金融,从未来发展方向上来看,监管部门都在加大监管力度,“持牌经营、规范发展”将依然是整个行业发展的关键词。持牌经营的汽车金融业整治,恐怕还将深入。

评论