文|开菠萝财经 吴娇颖

编辑 | 金玙璠

2022年了,新茶饮还在融钱。

近日,茶饮品牌“书亦烧仙草”获得超6亿元融资,投资方包括四川成都新津肆壹伍股权投资基金合伙企业、湖南书带草私募股权投资合伙企业(以下简称“湖南书带草”)、青岛诺伟其定凯投资合伙企业。在这三家基金背后,出资方有知名食品企业绝味食品、洽洽食品、克明食品,互联网CVC(企业风险投资基金)腾讯投资,以及战略定位公司特劳特等。

这也是书亦烧仙草首次打开资本化大门。融资完成后,根据其中湖南书带草合计出资2亿、在融资完成后持股比例2%估算,书亦烧仙草投后估值达到了100亿元,晋级为新茶饮独角兽。

奈雪的茶市值腰斩、喜茶深陷裁员风波、茶颜悦色批量关店,新茶饮最近的日子并不好过。此时,一度在新茶饮第二梯队里默默无闻的书亦烧仙草,为何能让资本一掷千金?

诞生于成都的书亦烧仙草,凭借连锁加盟模式,成为烧仙草这一茶饮细分品类的头部玩家,并从2019年开始了疯狂扩张之路。据其官网显示,去年9月,其门店已超7000家、仅次于蜜雪冰城,成为全国门店数量第二的新式茶饮品牌。去年以来,书亦烧仙草更是通过赞助热播综艺、签约明星代言、推出洗脑神曲,在成为网红的路上更进一步。

这很难不让人想到同样通过加盟疯狂扩张、靠门店数量巩固市场、借神曲营销出圈的蜜雪冰城。但书亦烧仙草要想在新茶饮界占据一席之地,最大的对手并非蜜雪冰城,而是同属第二梯队的古茗、茶百道、沪上阿姨等。

在分析人士看来,第二梯队是未来一段时间内新茶饮最大的格局变数所在。借力资本的书亦烧仙草,要想在“内卷”的新茶饮赛道打赢这场突围战,不能只靠扩张。

15岁的书亦烧仙草,为何突然打开资本大门?

如果不是这次大手笔的融资,很多人都没注意到,在新茶饮第二梯队里默默无闻的书亦烧仙草,已经把门店开到了超7000家,仅次于蜜雪冰城。

2007年,书亦烧仙草诞生于成都,彼时,还是一家名为85℃tea的小奶茶店。创始人王斌,把当时在福建、台湾流行的一种传统特色饮品烧仙草,引入奶茶中,赚得了第一桶金。

2013年,四川书亦餐饮管理有限公司正式成立。不过,2016年,在喜茶、奈雪的茶、茶颜悦色等一众新茶饮异军突起之际,已经快10岁的85℃tea却遭遇了商标侵权危机,被烘焙品牌85℃诉上法庭。

王斌不得不选择改名,“书亦烧仙草”就此诞生。

改名后,烧仙草更直接地成为了品牌的核心卖点、主打品类,杨枝甘露烧仙草、小芋圆烧仙草、酸奶烧仙草等产品陆续推出。按照王斌的设想,在喜辣、火锅流行的川渝地区,有着清凉去火功效的烧仙草应该不愁卖。

书亦烧仙草主打产品 来源 / 微博

前网红时代,书亦烧仙草为自己制造了一个新的差异化卖点,有句很出名的广告语——“半杯都是料”。而且,平均客单价在14元左右,相比喜茶、奈雪的茶25-27元的价格带更便宜,无形之中就成了很多人的性价比之选。

凭借差异化和性价比两大优势,书亦烧仙草逐渐在新茶饮第二梯队站稳了脚跟。但进入新消费时代,当新茶饮站上资本的风口,连锁化扩张,已经成为各大茶饮品牌资本化路上的不二选择。

书亦烧仙草的狂奔始于2019年。窄门餐眼数据显示,书亦烧仙草2019年开店1716家;2020年更是疯狂,新开店3117家;2021年依然没有减速,开店1912家。三年下来,新开店达到6745家。

像众多连锁茶饮品牌一样,书亦烧仙草跑这么快,是因为采取了加盟模式。

据其官网显示,目前要想开一家书亦烧仙草加盟门店,不包含房租、人力、水电等费用,前期投入约需30万元,包括一次性收取的合作费2.98万元、品牌使用费3万元、保证金1万元,一年一缴纳的管理费5000元,设计费2000元,首批物料约4.5万元,设备、器具约9.5万元,装修预算10万元左右。

书亦烧仙草加盟费用 来源 / 官网

除了前期向加盟商收取加盟费、管理费,后期经营过程中向加盟商售卖原料,也是品牌的主要利润来源。

某咨询机构调研显示,书亦烧仙草门店不允许自采原料,品牌方将不同原料卖给加盟商的利润率也不低,比如,烧仙草的利润率为15%,果汁的利润率为20%以上,茶叶、奶制品等常规单品的利润率为10%以上。

成立15年、门店超7000家的书亦烧仙草,直到今年才完成第一次融资。问题来了,加盟书亦烧仙草,到底赚不赚钱?

上述咨询机构数据显示,书亦烧仙草的产品毛利率在60%左右。其位于武汉市区内小商圈的一家门店,2021年前8个月平均每月营收超10万元,其中旺季(3-8月)每月营收超30万元,但利润只有5万元/月,淡季没有利润。据计算,其回本周期约为15个月。

一位餐饮领域投资人向开菠萝财经透露,这一利润率在行业内属于中等偏上水平,但是否能持续盈利,仍有待验证。“新茶饮竞争太激烈了,用户也不太忠诚。”他补充道。

易观分析咨询顾问李心怡认为,从市场竞争和赚钱的角度看,拿到融资后的书亦烧仙草,都会继续以加盟模式的扩张版图。“中端茶饮品牌在产品、原料上差异化不足,谁的规模化程度越高,谁的门店数量越多,谁的品牌效应就越强;另一方面,加盟门店越多,品牌原始采购成本越低,利润率就会越高。”

新茶饮式微,书亦烧仙草值100亿吗?

在奈雪的茶市值腰斩、茶颜悦色批量关店、喜茶深陷裁员风波之际,为何还有资本加码新茶饮?

在上海博盖咨询创始合伙人高剑锋看来,这首先与茶饮本身所属的消费行业特征有关。

他认为,消费行业的投资回报周期向来较长,需要一个比较漫长的资金接力过程,不是短期内晋升头部、跑步上市、资本退出的赛道。与此同时,消费品牌的业绩回报周期也较长,盈利较少受到大宗商品或者经济周期的影响,等到真正实现盈利后,盈利能力将比较稳健。

此次书亦烧仙草的投资方绝味食品、洽洽食品、腾讯投资等,也的确是对投资回报周期忍耐度更高、更具产业投资属性的CVC机构。

而且,不可否认,中国新式茶饮仍有较大的市场空间和发展潜力。

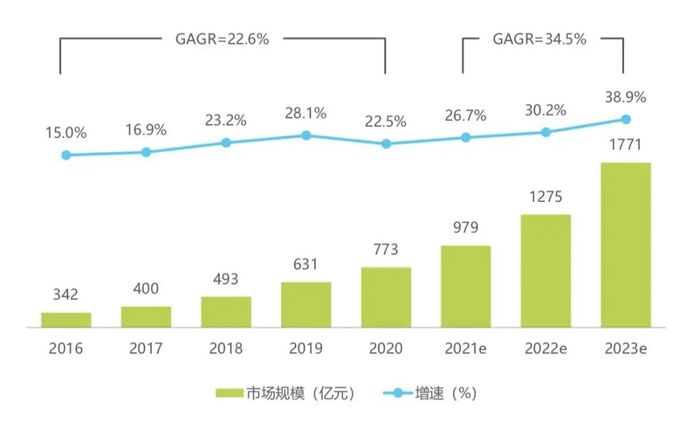

艾瑞咨询发布的《中国新式茶饮行业研究报告》显示,中国新式茶饮行业市场规模近5年呈现快速增长趋势,预计2021年到2023年的复合增长率为34.5%,到2023年,整体市场规模将超过1771亿元。

2016-2023年中国新式茶饮行业市场规模来源 / 艾瑞咨询报告

至于为什么书亦烧仙草能一口气拿下6亿融资,成长为新茶饮独角兽?在李心怡看来,这与其所属的梯队和本身的差异化定位有关。

“目前来看,喜茶、奈雪等所在的第一梯队格局基本稳定,而第二梯队的格局尚且不稳、变数诸多。”她分析称,在中腰部玩家里,品类大而全的品牌,在很多细分赛道只具备防御性而非攻击性,很难占领用户心智。而早早占据烧仙草这一细分品类头部位置的书亦烧仙草,显现出了优势。

此外,书亦烧仙草的网点布局、供应链覆盖能力与自有配送体系,也给资本提供了信心。

2021年的一系列营销,似乎也在诉说,书亦烧仙草不想再默默无闻了。

2021年11月,书亦烧仙草成为热播综艺《大湾仔的夜》的总冠名商,还官宣靠大热综艺《披荆斩棘的哥哥》在内地翻红的陈小春为首席巡店官,打出“每天巡一家,要巡19年”的口号,并推出洗脑神曲“大王叫我来巡店”。

书亦烧仙草冠名赞助热播综艺 来源 / 微博

品牌声量随广告曲席卷网络,不难让人想起去年上半年风靡全网的“你爱我,我爱你,蜜雪冰城甜蜜蜜”。

在李心怡看来,去年以来书亦烧仙草密集的广告投放,也一定程度上反映出,它到了要靠品牌力与竞争对手拉开差距的时候了。

“书亦烧仙草最初靠爆款占据品类,但发展到一定阶段,仍然还是要考虑拓品类、破圈的问题,这时候借助营销提高知名度和曝光度有助于实现以上两个目标。”她谈到,新式茶饮竞争趋于白热化,没有品牌效应,也就无法抢占消费者心智。

上有喜茶下有蜜雪,书亦烧仙草能稳站山腰吗?

同样凭借加盟模式打天下、同样靠庞大门店数量跑市场,甚至同样靠洗脑神曲营销出圈,书亦烧仙草会成为第二个蜜雪冰城吗?

从书亦烧仙草的门店分布来看,其并非没有下沉的趋势。窄门餐眼数据显示,目前,书亦烧仙草门店在三四五线城市占比达到52.24%,新一线城市占30.75%,二线城市占11.61%,一线城市仅占4.74%。

书亦烧仙草门店城市分布情况来源 / 窄门餐眼

“被蜜雪冰城培育起来的下沉市场消费者,可能会逐渐对茶饮产生更高品质、更多元化、更佳口感的追求。”不过,李心怡认为,目前书亦烧仙草的首要竞争对手并非蜜雪冰城。

高剑锋也认同,市场下探不会是书亦烧仙草目前的主要扩张方向,一是考虑到品牌的盈利能力,二是为了兼顾品牌的中端市场定位,下沉可能会对价格体系形成冲击,进而影响现有网点的收益。

高剑锋认为,书亦烧仙草未来的扩张,更倾向于横向拓展,一是在原来的市场布局基础上加大网点密度,二是开拓更多区域的同等级空白市场。

书亦烧仙草更大的竞争对手,仍是同队列的中端品牌,这个梯队里,对手林立。

“第二梯队的连锁茶饮品牌,很多是从某一区域爆发以后再向全国拓展的,比如书亦烧仙草的大本营在四川和湖南,古茗主要在浙江,近一段时间内,它们在中端市场的全国化布局中竞争会很激烈。”李心怡表示。

早于书亦烧仙草,古茗已拿下来自红杉中国、美团龙珠等知名投资机构的两轮融资,其目前门店数仅次于蜜雪冰城和书亦烧仙草,为5895家。

“后起之秀”沪上阿姨也已获得两轮投资,目前门店有4020家;另一细分品类玩家“柠季”在去年7月拿下来自字节跳动的A轮融资后,又在今年1月获得亿元A+轮融资,并开启全国扩张之路。

而书亦烧仙草此前最大的竞争对手茶百道和一点点,在尚未融资的情况下,目前门店也分别开到了5166家和3609家。

中国新式茶饮行业典型玩家来源 / 艾瑞咨询报告

品牌各自都有规模化的连锁门店作为护城河,要从如此“内卷”的新茶饮大战中突围,书亦烧仙草仍面临许多挑战。

在分析人士看来,目前对书亦烧仙草来说,最大的问题并非扩张速度,而是产品创新。

“地域性品牌在全国化扩张过程中,会遇到一个普遍的问题,即其他地区消费者是否能适应和喜欢它的产品口味,比如烧仙草这种清凉解辣的产品,在北方地区会不会受欢迎,得打一个问号。”高剑锋表示。

即便产品得到认同,长期的单一品类,也很容易让消费者产生口感疲劳。他指出,书亦烧仙草一直主打细分品类,产品创新力度小,对供应链的掌控也存在短板,这很可能成为未来的增长瓶颈。

另外,还在不断扩张的书亦烧仙草,不得不考虑门店密度加大后的单店盈利问题。

“连锁加盟是新茶饮尤其是中低端品牌扩张的通用模式,相对应的,其风险也很高,一旦发生系统性的经营能力下滑,可能会形成多米诺骨牌式的倒塌。”高剑锋提醒。

评论