文| FoodPlusHub Ethan

这篇文章首发于2021年1月14日的食品创投洞察 by FoodPlus(简称FEII社区)中的付费文章(注:FEII社区已经在2022年全面升级为FoodPlus会员)

当时预制菜行业还没有像今天这样热门,我们结合味知香IPO过会的时间点,对味知香进行了分析,同时也针对预制菜行业的逻辑、现状以及未来发展方向进行研究,输出了我们的分析、判断与洞察。

2020年12月10日,苏州市味知香食品股份有限公司(下称“味知香”)在第十八届发审委2020年第175次会议审核中首发获得通过,这意味着味知香获得了上市资格。

味知香成立于2008年,主营肉禽类、水产类、其他类三大产品品类200 余种半成品菜的开发、生产、销售,公司拥有“味知香”和“馔玉”两大品牌,主要产品有牛仔骨、宫保鸡丁、水晶虾仁、铁板鱿鱼等众多经典半成品菜。

半成菜品不是一个新兴行业,在快节奏生活及工作压力加大,国民平均消费能力增长,餐饮连锁化,社会结构变化等多种因素的推动下,行业获得了新的发展机会。我们曾在第147期Weekly中,对味知香做了初步的梳理和分析,在本篇文章中我们将更深入的分析味知香,以及半成品菜行业。

首先我们要厘清一个概念,半成品菜是预制菜的一种类型,通常我们把预制菜分为以下四类:

①、即食食品:指开封后可以直接食用的产品;

②、即热食品:指已经制熟,只需要经过加热即可食用的食品;

③、即烹食品:指经过清洗、分切、调味(或提供调味包),但没有制熟的半成品,烹饪之后可以食用的食品;

④、生鲜净菜 :指经过清洗、分切等初步加工而成的小块肉、生鲜蔬菜等。

目前味知香主要的产品类型是上述第三种,以下内容我们把半成品菜统称为预制菜。

一、味知香的商业模式以及盈利能力

1、味知香预制菜的基本生产流程非常简单,将采购好的肉禽、鱼虾、蔬菜等原材料解冻后进行沥水、清理、挑拣,然后用配置好的调味料将食材腌制一段时间,腌制好后定量包装进行销售,以上步骤都是在味知香的自有工厂中完成的。

味知香的产品,图片来源:招股说明书

味知香的生产流程,图片来源:招股说明书

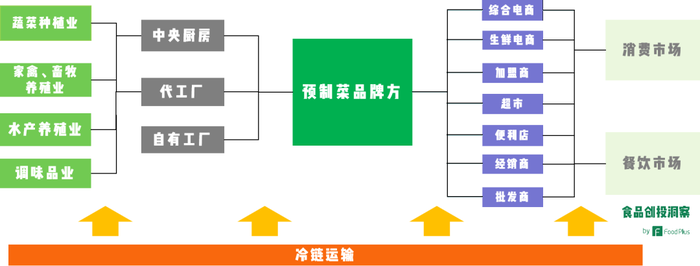

2、从产业链的维度来看,预制菜的上游主要是家禽畜牧养殖业、水产养殖业、蔬菜种植业、以及调味品行业、中央厨房、以及代工厂;中游是预制菜品牌方;下游是个人消费者、酒店、餐饮企业、食堂等。预制菜品牌方通过经销商、加盟商、超市、综合电商,便利店、生鲜电商等各种渠道销售给个人客户,通过经销商或者批发商销售给餐厅、食堂等。

预制菜产业链,来源:FoodPlus研究分析团队

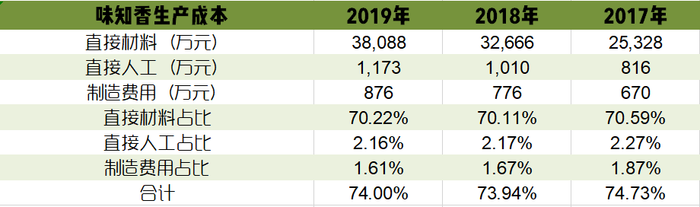

从招股书上看,味知香的生产成本中原材料占到90%,公司建立了供应商名录,根据原材料性质不同,采取不同的采购策略,优化采购成本。(PS:以成本占比是以营业收入为分母计算)

味知香的生产成本,信息来源:招股说明书,FoodPlus研究分析团队

从以上数据我们也可以看出味知香的毛利并不高,不过好在上游行业整体格局较为分散,品牌方具有一定的议价能力,招股书显示味知香有按月结算、款到发货、开据发票后的周四支付等3种采购账期。(做一个营收/应付的图)从以上数据看,味知香的应收类资产,大幅小于应付资产,且占总资产的比例也较小,因此可以看出公司的收现能力还是比较强的。

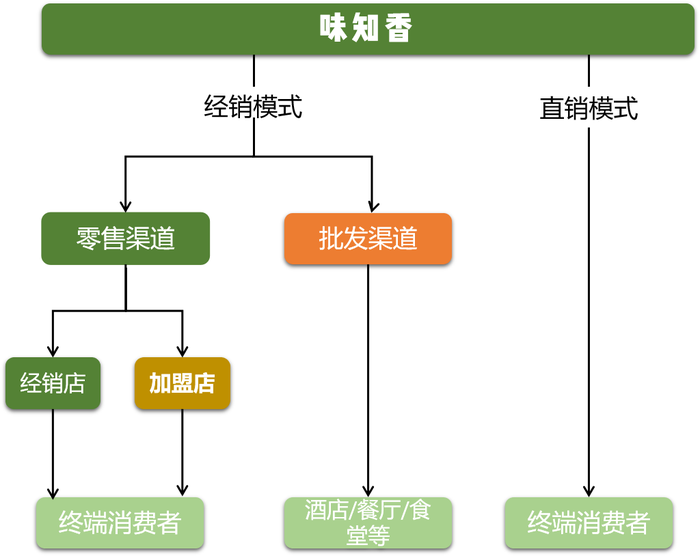

味知香的营销模式,信息来源:招股说明书,FoodPlus研究分析团队

从上图看,销售模式有经销和直销两种,味知香以前者为主。其中经销商模式根据销售对象不同分为零售渠道和批发渠道,零售渠道又分为经销店和加盟店,销售“味知香”品牌产品销售给个人消费者。这些加盟店和经销店,分布在各个菜市场和农贸市场(目前主要以华东区为主)。

值得注意的是,由于日常销量较小,经销商以个体工商户为主且不专门销售预制菜。而加盟商主要由经销商转变而来,按照味知香统一的要求进行店铺装修和产品陈列。目前两者的产品进货价并无区别。

批发渠道一般是从事冷冻食品批发业务的客户,采购量较大,进货价有一定的优势,主要将产品销售给酒店、餐厅、食堂等客户。为了避免渠道冲突,味知香针对批发客户启用了“馔玉”品牌。

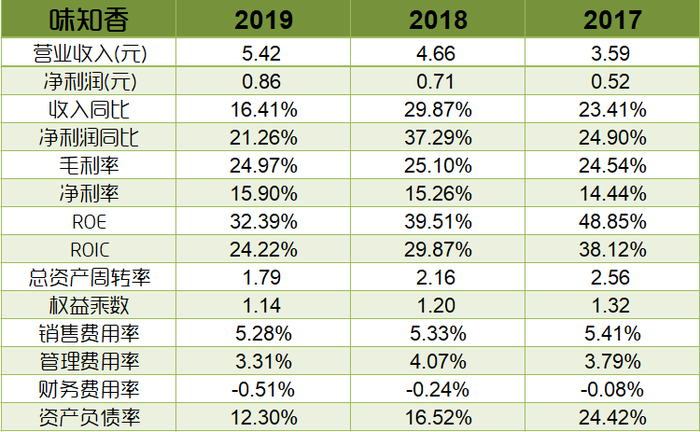

3、讲完味知香的商业模式,再来看看盈利情况如何。2016年-2019年,公司营业收入由2.91亿增至5.42亿,4年复合增长率为16.87%,公司在2018年的时候增加了一次产能,由年产9750吨增长为1.5万吨,2019年的产量为1.29万吨,产能利用率为86% 。

从盈利水平看,味知香的毛利率比较低,一般维持在25%上下,不过这些年,味知香没有任何广告费用,仅依靠点位自然扩张实现收入增长,因此销售费用率很低,仅5%左右。再加上没有任何融资性负债,以及4%上下的管理费用。因此公司的净利率还不错,能做到15%以上,综合反映在ROE上做到了30%+ 。

2017年-2019年,味知香关键盈利数据,信息来源:招股说明书,FoodPlus研究分析团队

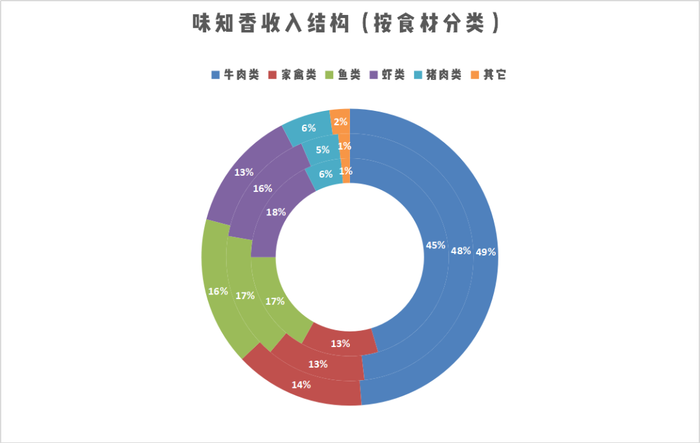

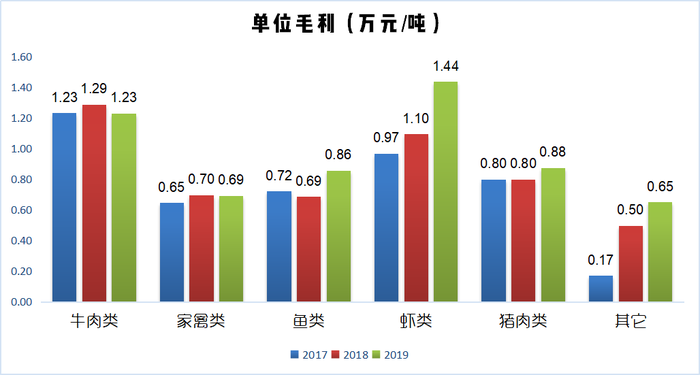

从收入结构上看,牛肉类产品是味知香的主要利润来源,年均收入占比45%以上,单位收入4.5-4.97万元/吨,单位毛利为1.23万元/吨 (仅2109年略低于虾类产品毛利)。其次家禽类、鱼类和虾类收入占比差不多,年均15%上下。其中禽类、鱼类和猪肉类,单位毛利差不多,在0.7万元/吨上下。

2017年-2019年(由内至外),味知香收入结构,信息来源:招股说明书,FoodPlus研究分析团队

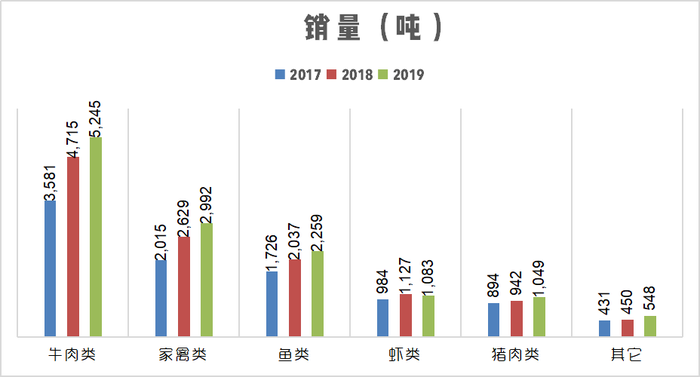

2017年-2019年,味知香产品销量,信息来源:招股说明书,FoodPlus研究分析团队

2017年-2019年,味知香产品单位毛利,信息来源:招股说明书,FoodPlus研究分析团队

分区域看,味知香的市场高度集中在华东地区,维持在96%上下。这一方面和企业诞生地有关,同时也和华东地区收入水平,和生活节奏有关。这里多说一句,在三国两晋南北朝时期,苏菜系开始成形,这与当时的政治局面和经济发展密切相关,中原移民使得经济发展,富裕人群增加推动了饮食的发展,逐渐形成自己的风格。而预制菜行业的成形,也是与经济水平是息息相关的。

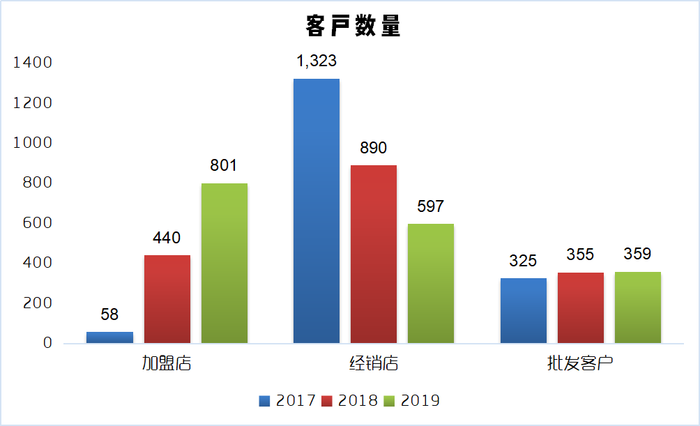

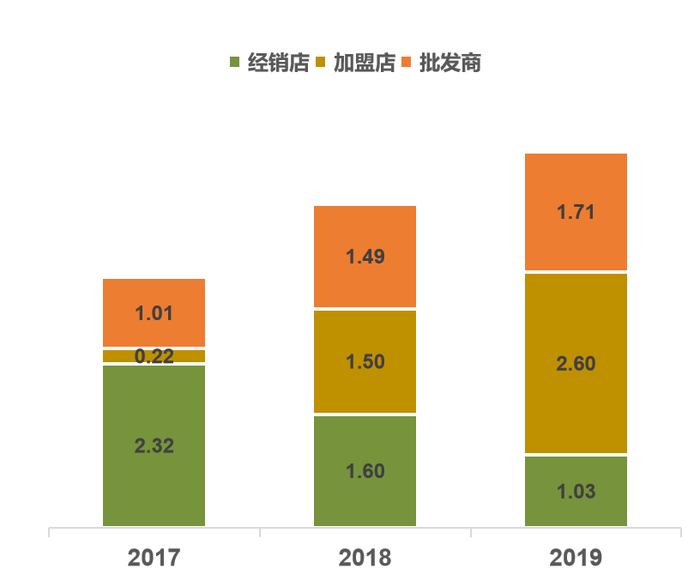

从营销端看,近3年味知香的经销店客户数量大幅减少(见下图),据公司招股书称,一部分转为加盟店,于是加盟商成为了味知香的主要收入来源。从大的数据看,2017年至2019年间,加盟商的总收入由0.22亿增加至2.6亿左右,呈现高速增长的态势;而经销商的总收入由2.32亿降至1.03亿。

2017年-2019年,味知香客户数量,信息来源:招股说明书,FoodPlus研究分析团队

2017年-2019年,味知香分类客户收入,信息来源:招股说明书,FoodPlus研究分析团队

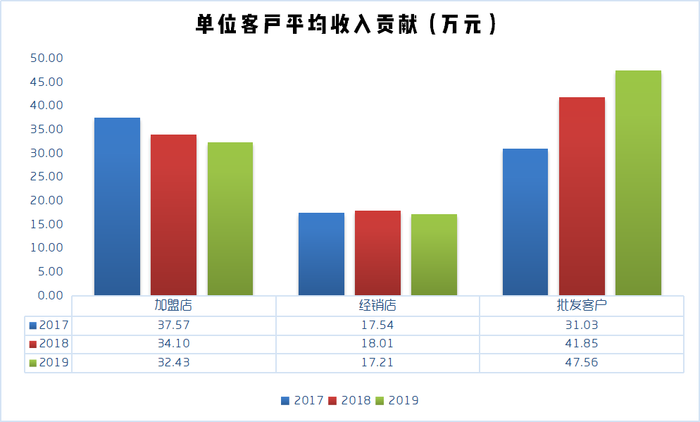

4、粗略看盈利数据,会感觉味知香还不错,但是一个数据引起我们的注意。根据计算,近3年加盟店平均收入贡献(计算值)为37.57万、34.1万、32.43万,呈现逐年递减的状况。

2017年-2019年,味知香单位客户平均收入贡献,信息来源:招股说明书,FoodPlus研究分析团队

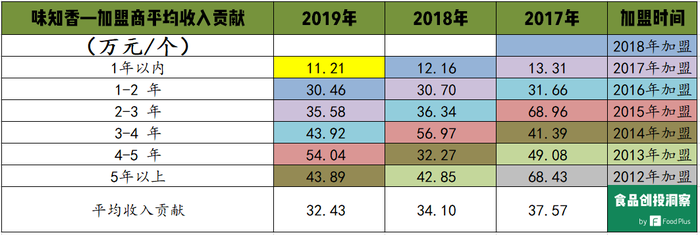

于是进一步分析了加盟商的数据,希望发现加盟商平均收入贡献降低是否来源新增数量过大导致。为了便于理解,我们直接将计算结果公布出来,并用颜色区分不同年度的加盟商。

2017年-2019年,味知香不同年度加盟商的收入贡献数据,信息来源:招股说明书,FoodPlus研究分析团队

首先纵向对比,加盟时间达到4-5年,或5年以上的加盟商,有个别年度并没有呈现出平均收入贡献增长的情况。再横向对比,2013年、2014年、2015年度的加盟商,随着经营时间加长,有些年度出现了经营波动的情况。其中,2015年的加盟商平均收入贡献明显高于其它年份,且收入贡献逐年递减,可能存在加盟政策不同的情况。

以上计算值,存在一定高估的情况。因为1年以上的,年末加盟商数量,要比年初加盟商数量少的,因为统计原因,招股书公布的数据应该是年末加盟商数量,因此计算值偏高。

总的来看,加盟商平均收入贡献逐年减少,是由于加盟商数量增长高于收入贡献增长导致。不过早期的加盟商,没有呈现出收入贡献逐年增长的良好态势,是由于公司加盟商经营经验,加盟模式问题,还是别的原因导致,值得我们关注。

未来味知香是要大幅扩产的,除了发展新的加盟商之外,必然要提高老经销商的收入,公司如何做到这点,也是关注的重点。此外在经销商和批发商维度,我们没有发现明显的问题,由于篇幅原因,这里不做过多的分析。

二、预制菜行业的逻辑

第一部分,我们分析了味知香过往的盈利情况,未来的收益会怎样,我们除了看公司之外,还要看行业未来的发展。这里我们采用了价值曲线模型,比较各个饮食解决方案,可以帮助读者预制菜行业所创造的价值有更深的理解。

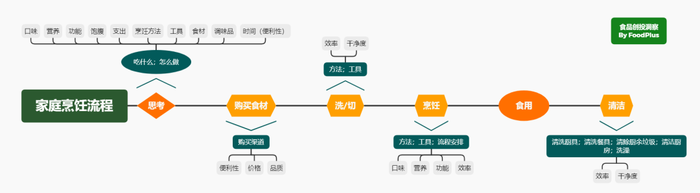

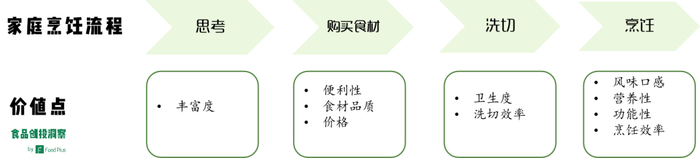

家庭烹饪流程,来源:FoodPlus研究分析团队

1、首先我们将家庭烹饪流程进行拆分,大致有:

第一步:思考

其中涉及“吃什么”、“怎么做”2个问题。一般情况下,思考吃什么的时候,我们会从口味、营养、功能、饱腹、以及一顿饭的支出等几个维度考虑。在思考怎么做时,通常会想到要用什么烹饪方法,烹饪工具,需要哪些食材,用到哪些调味品,以及整个烹饪需要花费的时间等问题。

第二步:购买食材

在思考完成之后,我们就会开始购买食材,这时我们就要选择购买渠道,如菜场、生鲜电商、社区团购、还是家门口小菜贩、超市等等。但不管选择哪个渠道购买,我们通常会从购买的便利性,以及食材的价格和品质,等3个维度进行考量。

第三步:洗菜切菜

在我们拿到食材之后,我们就要开始洗菜和切菜,这是整个烹饪过程中最繁琐和花费时间的一环。通常会想用什么工具和方法备菜,能增加洗菜的干净程度,以及洗菜和切菜的效率。

第四步:烹饪

所有备菜环节完成之后,便开始进入烹饪炒制环节。不同的菜品,我们会用到不同的烹饪方法和工具,以及在我们需要烹饪多个菜品时,还会考虑先做什么,后做什么,对烹饪的流程进行安排,以便提高整个烹饪的效率。

不过,在烹饪这个环节中最重要的还是通过我们的烹饪,菜品的口味、营养,以及功能,能否达到预期的效果。由于对烹饪方法不熟练,以及备菜过程中可能发生的各种问题,很容易导致无法实现预期。相信有经验的人都知道,做废一道菜是一件非常正常的事,特别在烹饪时间不充足的情况下。例如正常工作日下班之后,或者吃饭的人数较多,需要烹饪多道菜品时,烹饪失败的概率都会大幅增加。而因为烹饪失败,所引发的问题也可大可小,总的来说对于烹饪者和食用者来说,都不希望看到这个情况发生。

第五步:食用

完成烹饪之后,就开始食用菜品。通常我们会考虑食用菜品时的愉悦感,由于这个环节不是本文的重点,这里不做过多分析。

第六步:清洗

完成烹饪或食用之后,要清除厨余垃圾,并清洁厨房,以及清洗碗筷和厨具。这是大多数人不喜欢,却不得不做的事情。虽然现代生活中如洗碗机这种厨房电器,能帮助家庭主厨们减轻一些负担,但是整个清洗过程还是挺耗时耗力的。如果烹饪过程中产生的油烟比较重,附着在身上,家庭主厨们还要对自身进行清洁。

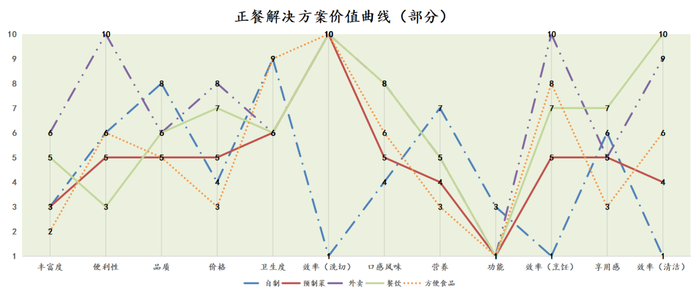

2、正餐饮食解决方案的价值曲线

将家庭烹饪流程拆分提炼出各个环节中的价值要素之后,然后我们对正餐饮食解决方案进行打分,形成该方案的价值曲线。通过对各价值曲线的比较,可以让我们对半成菜这个行业所创造的差异化的价值,有更深的理解。

正餐解决方案评分表,来源:FoodPlus研究分析团队

①、我们是站在整体的角度,对各日常饮食解决方案的价值要素进行评分,有一定的主观性。我们不对单个案例进行评价,如您发现明显有不符合实际的评分情况,欢迎通过后台联系我们,我们在核实之后,对评分进行调整。

②、各要素分值1-10分,评分越高,代表该方案创造的价值越高(费用支出相反)。

③、有些方案不涉及的环节,我们直接给予最高分10分。例如半成菜不需要消费者洗菜或者切菜,那我们直接在“效率”这个环节给予10分。其它方案有类似情况,同样采取此种评分方式。

正餐解决方案价值曲线,来源:FoodPlus研究分析团队

根据上述数据,我们制作了一份正餐解决方案的价值曲线图。并挑选预制菜与国内几种主流选择进行比对。通过比较可以看到,①、预制菜菜最大的价值在于省去了洗菜和切菜的劳动,提高了该环节的效率;②、相对于外卖、餐饮有一定的价格优势(规模化的生产,没有厨师、服务员等人工费用支出,以及对门店地段的要求相对较低);③、预制菜口感风味相对自制会有一定的优势。因为半成品菜是标准化生产,且调味都是提前完成,只要按照说明简单烹制即可完成,烹饪失败的概率较小。

3、预制菜为什么可以发展起来

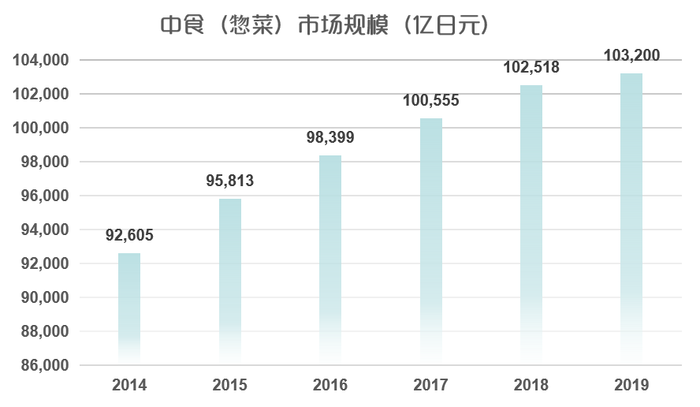

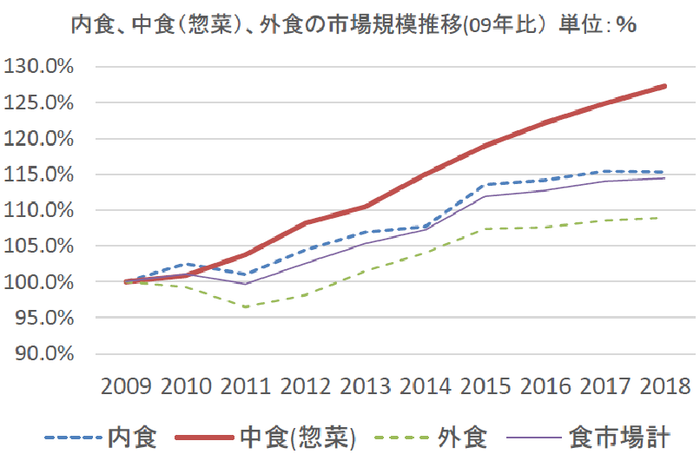

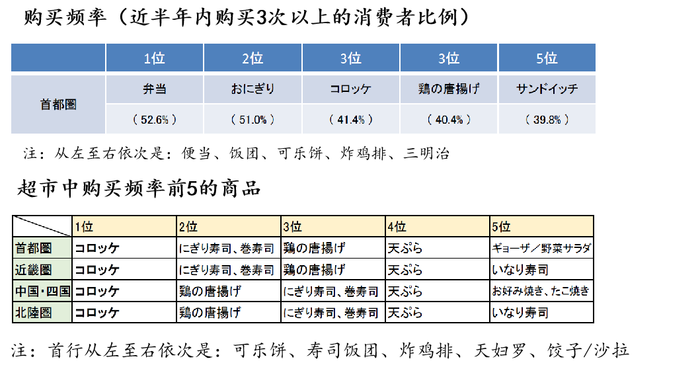

首先我们来看一下邻国日本的情况,日本将在在家烹饪称为内食,在外用餐称为外食,外卖和熟食称为中食(惣菜),经过几十年的发展日本中食(惣菜)发展成为一个拥有103,200亿日元规模的巨大产业。并且长期以来中食(惣菜)产业规模的成长要超过内食和外食。

2014年-2019年,日本中食(惣菜)产业规模,数据来源:日本惣菜行业协会,FoodPlus研究分析团队

2009年-2018年,内食、中食、外食行业规模累计增长,图片来源:日本惣菜行业协会

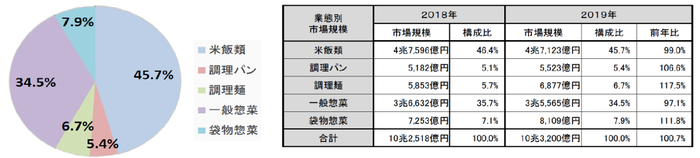

其中,与国内预制菜比较接近的细分类目,一般中食(惣菜)+袋装中食(惣菜)2019年的市场规模合计占比达到42.4%,约43674亿日元(2730亿人民币)。

日本中食(惣菜)各类目消费占比及市场规模,数据来源:日本惣菜行业协会,FoodPlus研究分析团队

从上至下依次是:米饭类、面包、面、一般中食(惣菜)、袋装中食(惣菜)

图片来源:日本惣菜行业协会,FoodPlus研究分析团队

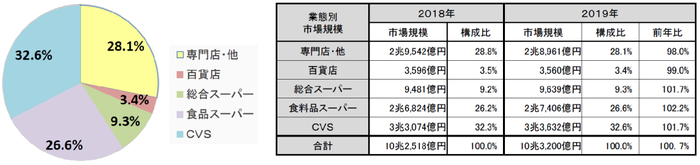

从销售渠道看,便利店是中食(惣菜)销售额最多的渠道,其次是专卖店和食品超市。

图片来源:日本惣菜行业协会,FoodPlus研究分析团队

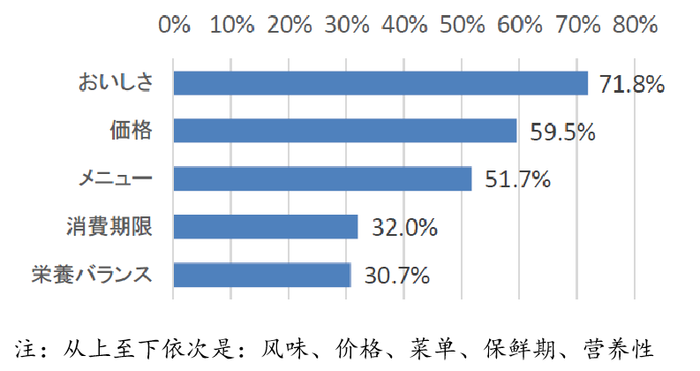

购买中食(惣菜)时消费者更注重是否好吃,其次是价格。

图片来源:日本惣菜行业协会,FoodPlus研究分析团队

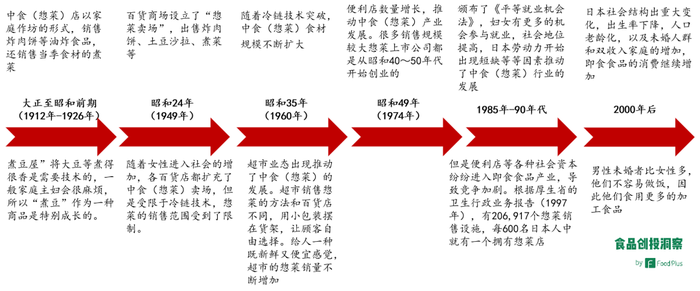

从日本整个中食(惣菜)行业发展史来看,可以归结为经济和零售业的发展,冷链技术升级,女性就业机会增加,社会结构变化等众多因素推动该行业的发展。

日本中食(惣菜)行业发展史,来源:FoodPlus研究分析团队

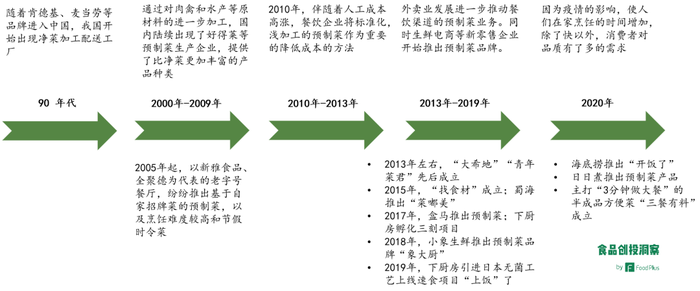

再来梳理一下国内预制菜的发展史,可以简单概括为,预制菜从餐饮市场向个人和家庭市场发展,由便利性向品质升级的过程。

国内预制菜行业发展史,来源:FoodPlus研究分析团队

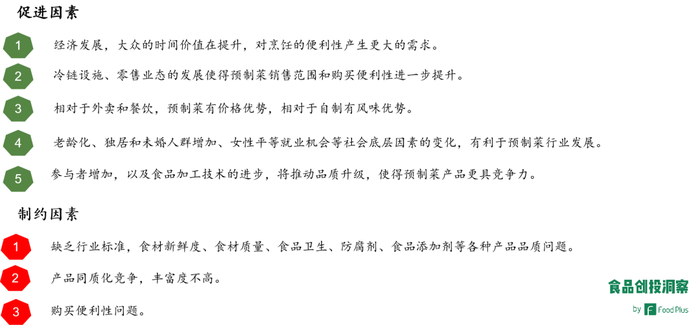

最后结合我们对正餐解决方案价值曲线的分析,以及对日本中食(惣菜)产业的发展情况,和国内预制菜的发展史的梳理。归结起来,本质上,是由于大众的时间价值在提升,对烹饪的便利性产生更大的需求。同时随着新零售,以及冷链运输的发展,大众可以在菜场、综合电商和生鲜电商等渠道购买到预制菜,这使得渠道便利性也在提升,这是预制菜行业能发展起来的主要因素。

国内预制菜行业发展促进因素和制约因素,来源:FoodPlus研究分析团队

三、预制菜行业现状,以及未来的发展

1、目前预制菜行业较为分散,品牌方主要有以下几种类别。

①、专业型

代表公司:味知香、好得莱、绿进食品、如意三宝、找食材等

该类型的公司只经营预制菜相关业务,商业模式相似度高,产品以各种中式菜品为主。由于其专业经营,因此相对其他类型的企业,其产品类型丰富,有家畜类、家禽类、水产类等各种菜品。客户类型广泛,既有个人及家庭的C类客户,也有餐饮、酒店等B类客户。销售渠道也更加广泛,有专业销售团队、代理商、加盟商、批发商等,在加盟店、生鲜电商、超市、综合电商等各种渠道上进行销售。

②、餐饮型

代表公司:新雅食品、知味观、海底捞、西贝、大小董、小南国、广州酒家等

该类型的公司主营餐饮业务,经营过程中部分菜品受到消费者的喜爱,于是研制成预制菜增加销路。生产方面,有自有工厂生产的,也有代工生产的。其特点是,一方面品牌有一定的知名度,尤其是知名菜品;另一方面,由于拥有自有的厨师队伍,在产品研发方面也有一些优势。这里面值得一提的是海底捞,作为火锅品牌,厨师资源有劣势,但却通过公众号的一档烹饪教学栏目“开饭了”衍生出预制菜品牌,这个栏目包含菜品烹饪过程视频,以及文字介绍,一篇内容的阅读量经常能达到10万以上,海底捞通过大数据分析,进行菜品研发。目前餐饮型公司里面预制菜业务做的比较成熟是新雅,产品比较丰富,且销售渠道也相对完善。大多数公司业务还处于摸索阶段,体量比较小。

③、供应链型

代表公司:福成股份、正大食品、圣农食品、双汇、新希望、盘点科技

该类型的公司原本经营预制菜的上游养殖产业或代加工业,随后逐步衍生出自有品牌。其特点是在产业链上游中经营一个或多个环节,因此在部分原料和生产方面能形成一定的优势。

④、电商型

代表品牌:盒马工坊、象大厨、日日煮、上厨房

该类型的品牌是生鲜电商旗下自有预制菜品牌。代表性的有盒马生鲜旗下的盒马工坊,小象生鲜(美团)旗下的象大厨。其特点是拥有生鲜电商渠道销售优势,原料规模采购成本优势,同时还能借助电商平台的大数据进行产品研发,以及利用到平台的冷链运输、仓储、以及配送等各环节供应链资源。

这个类别中,日日煮和上厨房这2个品牌相对特殊,都是以家常烹饪内容起步,逐步衍生出预制菜业务,有点类似海底捞的开饭了。为什么将其划分在电商分类中,是因为日日煮和上厨房在线上,不仅会销售自有产品,还会销售其他品牌的产品,也包括其它类目,如厨房用品、家用电器、清洁用品等。

2、预制菜行业未来的发展,以及海外公司有何借鉴之处

产品创新

首先我们认为,预制菜是一个拥有巨大潜在市场的行业,想要拓宽市场空间,要看市场参与者们具体怎么做。既然天花板高,那么就有足够的空间去做差异化。上文中,我们拆分了家庭日常烹饪流程,并提炼了各个价值点。每个价值点,其实都 可以创造差异化,例如增加菜品的丰富度,或主打某个特定菜系的菜品,增加购买的便利性,主打菜品的品质,卡位特定价格带,主打菜品的清洁卫生、主打菜品的口味、营养性、功能性等等。根据以上价值点,预制菜品牌方可以打造清晰的品牌定位,并将其植入消费者的心智当中。

预制菜可差异化的价值点,来源:FoodPlus研究分析团队

除此之外,根据不同的场景和人群,也能推出不同的产品,例如家庭宴请、节假日饮食、夜宵系列、一人食、特定人群饮食(儿童、老年人、减肥人群、糖尿病人、孕妇、产妇)等等。

以下举几个案例,供大家参考

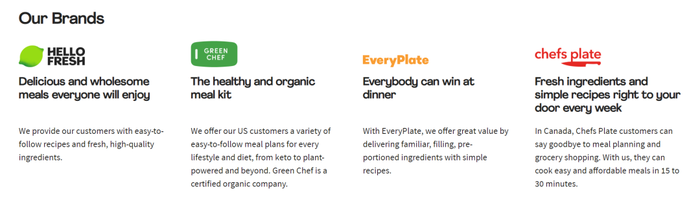

例如全球最大的订阅制净菜公司HelloFresh,就采用多品牌的策略,根据食材的品质、不同的价格带进行划分。

HelloFresh旗下品牌,图片来源:HelloFresh

HelloFresh:为欧美、大洋洲等14个国家的消费者提供新鲜的半成品食材,让其可以在30-40分钟内完成烹饪,平均7.49-10.99美元一餐;

EveryPlate:为美国和澳大利亚的消费者提供更加实惠半成品食材套餐,平均4.99美元一餐;

GreenChef:2018年收购的美国品牌,提供绿色有机半成品食材套餐,平均9.99-12.99美元一餐;

ChefsPlate:2018年收购的品牌,在加拿大提供新鲜的半成品食材,平均8.99美元一餐。

丘比食品针对咀嚼困难的人群推出4种级别的护理食品。

图片来源:丘比食品

新雅食品针对春节市场推出节假日套餐。

图片来源:新雅食品

大希地采用大单品策略打造牛排这个品类里的预制菜产品,同时推出针对儿童市场的“宝贝真6整切菲力牛排”。

图片来源:大希地

模式创新

从商业模式的角度,预制菜可以由零售模式向订阅制发展。好处是可以增加用户粘性,减少损耗,提高运营效率,改善现金流。例如日日煮就推出送菜包月费计划。例如Hello Fresh,根据用餐人数不同,以及每周订餐数量不同,来差异化产品定价;日日煮推出送菜包月费计划。

图片来源:Hello Fresh

商业模式的另一个拓展方向是,向相关多元化发展。比如味知香,未来的发展目标是由预制菜向“餐桌美味解决方案提供商”方向发展,开发“味爱疯狂”系列高端火锅食材、“搜香寻味”系列各地特色美食、“味知香工坊”系列火锅底料及调料包等全新品类产品。比如新雅食品,在其门店里不仅销售半成品菜,还销售熟食、腊味制品、八宝饭、速冻包子馒头、其他糕点等等周边产品。

比如Hello Fresh近期收购了一家订阅制的预制正餐品牌Factor 75,用户每周可以订制不同数量的餐食,每顿价格为11-15美元不等,且可以随时暂停,或更改订餐计划,其实这种模式与国内的「咚吃」、以及「超级零」推出的套餐比较相似。

3、浅谈预制菜行业未来的竞争格局

目前预制菜行业以区域性中小规模企业为主,市场集中程度较低,还没有形成全国型的企业。未来行业的竞争格局将会发生怎样的变化呢?

上文中我们将公司进行了分类,每个类别下的公司都有各自的禀赋,目前来看专业型和电商型有些先发优势,其中我们更看好电商型(下称“平台方”)品牌在未来竞争中的优势,理由如下:

①、平台方拥有高频打低频的优势,且购买便利性更高;②、新城镇化将推动人口更加密集,且平台方拥有自有的配送团队,叠加协同效应,平台的规模优势会更加明显;③、平台方在供应链端的优势也比较明显,原料品种齐全,产品会更具多样性;④平台方拥有流量优势;⑤平台方拥有数据优势,能针对不同人群,进行更有效的产品研发,和精准营销;⑥APP等系统软件开发能力优势;⑦、平台方可以利用规模优势,收购更多的品牌,进行相关多元化拓展,可以增加用户粘性,降低用户开发成本,还可以减少用户迁移成本等等(类似Hello Fresh)。

当然上文中我们也提到由于行业潜在的空间足够大,有许多长尾市场,只要做好差异化就会获得一定的发展空间。而且本文主要分析是To C市场,其实To B类也是一个巨大的市场,有非常多的发展机会。

以上就是我们对味知香公司,以及预制菜行业初步分析。感谢所有参与本次创投风向标直播活动的用户。如您对预制菜行业,或者味知香这家公司有兴趣进一步交流讨论的需求,可与我们的分析师联系。 FoodPlus

来源:FoodPlusHub

评论