文|中国品牌杂志 何茜

一年一度的“3·15”消费者权益保护日即将到来。

今起,《中国品牌》杂志社将充分利用网络平台开展315消费维权宣传报道,陆续推出“聚焦3·15”系列文章。

希望通过此次宣传报道,帮助更多的消费者能够合法维权,从而更好的助力新发展阶段经济社会的平稳健康发展!

贷款买车有没有套路?

2月9日,中国银保监会消保局发布通报:奔驰汽车金融公司存在侵害消费者权益的四大问题。

四大问题主要包括:宣传材料未明确说明贷款产品提供方,服务价格信息披露不符合要求,有关消费者信息授权使用的格式条款未遵循合法、正当、必要的原则,以及消费者权益保护审查执行不到位。

很快,奔驰金融做了回应,并针对中国银保监会消保局提出的四大问题完成了整改。

四大问题被通报

2月9日,银保监会消费者权益保护局发布《关于梅赛德斯-奔驰汽车金融有限公司侵害消费者合法权益的通报》。

通报内容很具体。

▲《关于梅赛德斯-奔驰汽车金融有限公司侵害消费者合法权益的通报》

主要包括以下四个方面。

首先,宣传资料没有明确说明贷款提供方为奔驰金融。

这样定义是有证据的。

2019年7月,奔驰金融提供给经销商的“‘藏不住’系列GLA朋友圈海报-通用版”宣传材料,把公司贷款产品和梅赛德斯-奔驰租赁有限公司租赁产品放在同一页面,但未明确说明贷款产品提供方为奔驰汽车金融;

这样的情况,不只是一次。

2020年1月,奔驰金融提供给经销商的“没错系列朋友圈海报”宣传材料,以“奔驰金融”名义同时宣传贷款产品和租赁产品,仅提示“‘奔驰金融’指代奔驰汽车金融和奔驰租赁”。宣传材料没有明确说明贷款产品提供方的行为。这是不符合《银行业消费者权益保护工作指引》相关规定。

其次,奔驰金融提供贷款的价格信息披露不符合要求。奔驰汽车金融在网站披露《梅赛德斯-奔驰汽车金融有限公司收费项目公示》,列示在网站第3层目录下,没有在官网主页醒目位置公示奔驰金融提供贷款的价格信息内容。这也不符合《商业银行服务价格管理办法》相关规定。

再次,有关消费者信息授权使用的格式条款未遵循合法、正当、必要的原则。

从2019年5月到2020年12月,期间,奔驰汽车金融提供并与消费者签署的《汽车贷款抵押合同》载明,消费者授权该公司可以向其所属集团内的任何公司、其他贷款人授权的或向贷款人提供服务的第三方机构,收集、披露以及允许其使用消费者信息。该授权条款在合同有效期内以及合同终止或解除后持续有效。

这些,关于披露消费者信息的范围、使用消费者信息的时长等条款约定未遵循合法、正当、必要的原则,不符合《消费者权益保护法》《国务院办公厅关于加强金融消费者权益保护工作的指导意见》以及《商业银行信息科技风险管理指引》相关规定。

最后,是消费者权益保护审查执行不到位。

奔驰汽车金融内部的产品审查流程中,2项产品的审查记录仅有消费者权益保护专员签名,未按照监管要求提出明确、具体的审查意见。制作的金融顾问营销指导材料、培训材料等,未经公司消费者权益保护审查。奔驰汽车金融消费者权益保护审查执行不到位,不符合《中国银保监会关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》相关规定。

奔驰金融回应:已整改

银保监会指出,奔驰汽车金融的上述行为,侵害了消费者的知情权、自主选择权,并存在消费者信息安全风险隐患。

奔驰汽车金融已按监管要求进行了整改。

《中国品牌》杂志记者抽查《关于梅赛德斯-奔驰汽车金融有限公司侵害消费者合法权益的通报》的“服务价格信息披露”了解到,目前奔驰金融提供贷款的价格信息披露已经完成整改。

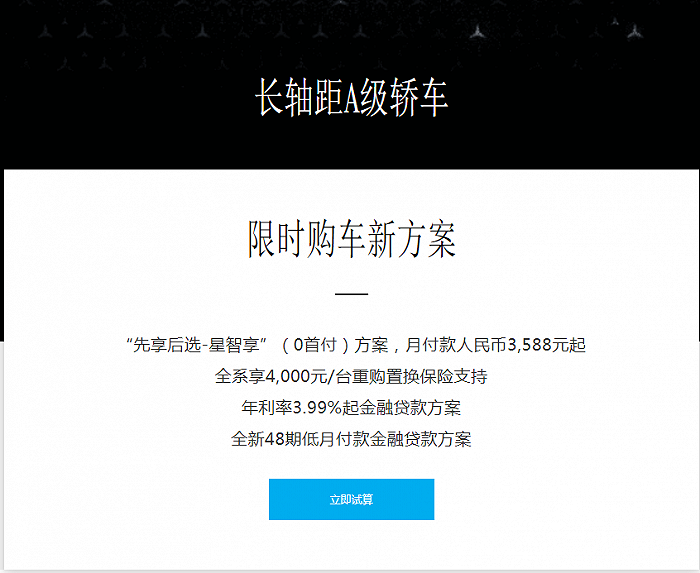

打开奔驰汽车金融的网站,主页醒目位置已有贷款服务价格信息。以长轴距A级轿车为案例,总价大约21.48万,0首付,月供3588元,年利率3.99%,可以贷款48期,贷款价格已经在网站凸显出来。

▲长轴距A级轿车贷款内容在官网凸显出来

贷款买车注意什么

那么,消费者贷款买车贷款购车需要注意哪些“套路”?

贷款机构分为银行贷款、车企自身的金融公司、第三方金融机构。

银行贷款审批严格且审核时间长,但优势是无需担心乱收费的风险。

车企金融公司,通常服务项目多,服务优质,但需要注意的是收费项目是否符合规定。

第三方金融机构审核更加方便快捷,但风险也更大。

通常情况下,银行与车企金融公司的贷款产品还是比较靠谱的。

与此同时,消费者也需要注意金融机构的贷款合同中,有没有霸王条款。还需要提前知悉,延期还款的违约金标准。

睁大眼睛,让自己的钱,花得清清楚楚!

评论