文|远川研究所 余佩颖 杨婷婷

编辑|李墨天

瑞幸、星巴克先后涨价,“新茶饮天花板”喜茶却逆势降价,全面告别30元。并且承诺今年内不再推出29元以上的饮品类新品,现有产品在今年内绝不涨价。

喜茶下调产品价格这件事,“被逼、内卷、行业洗牌”成了媒体报道此事的题眼,但消费者大多用脚投票,上海等多个城市的喜茶门店全面爆单。

降价后喜茶部分门店爆单

从细分市场的预期发展来看,这次下调产品价格也可以说是在十字路口的喜茶,又一次做对了选择。新茶饮的中端市场在未来几年里,是增速第二快的细分市场,且份额占比有望超越高端市场。全线产品下调至30元以内,15-25元产品已占60%以上的喜茶,通过降价打开了通往中端茶饮市场的任意门。

从抛弃“高价茶饮”的名号,到“有能力服务更多消费者”的意愿,这是喜茶定价背后的信息。但从商业视角去审视,“高价茶饮”从浮现之初,便是一种误读。

01、“放下身段”的误解

芝士茶的发明,让喜茶凭一己之力将当时仍处于冲泡奶茶阶段的行业带入新茶饮时代,跟着原材料水涨船高的售价也一度让喜茶被贴上“茶饮界爱马仕”的标签。但新茶饮的本质,依然是大众消费品。

一个经常被忽略的事实是,虽然新茶饮的定价绝对值更高,但如果单纯从毛利率的角度衡量,其毛利比起冲泡奶茶是大幅度降低的。

在新茶饮出现之前,咖啡和茶饮品牌的终极追求在于,通过品牌溢价+极致的标准化获得高毛利,继而快速扩店。坊间曾有一个打趣段子:为什么星巴克的咖啡不好喝?因为要做到每家店都好喝很难,所以宁愿难喝得整齐划一,也不能好喝得独树一帜。

星巴克在内地超5000家的门店数量,背后是对标准化的极致追求。就有传言连锁咖啡老板左手一本《将心注入》,右手一本《星巴克标准化作业与管理细节》,理论与实践两手抓。

一位熟悉星巴克的茶饮行业专家曾表示,“在星巴克做产品研发,首先考虑这个原料能不能工业化采购,全网标准化配送和生产[1]”。

2000年之后,星巴克门店还以全自动咖啡机替换了半自动咖啡机La Marzocco。手工操作环节减少之后,咖啡品质的稳定性得到保证,这为星巴克全球化扩张打下基础,但对其口味的调侃也层出不穷。

因此,新茶饮诞生之初,多少有一些“反标准化”的意味。2012年,喜茶以鲜奶、芝士、真茶等首创芝士茶拉开新茶饮时代帷幕,但挂泡、加奶盖、水果剥皮、榨汁等工艺极其依赖人工,标准化程度反而较“冲泡粉时代”大幅度开倒车,在成本增高的情况下,又给了消费者“高端”的观感。

如果纵观过去几年新消费品牌的出现,会发现一个非常有趣的现象:在标准化和产品品质之间,它们都会不约而同地向后者倾斜。正如喜茶在标准化与口味的权衡之间选择保留口味,这可以理解为一种品牌精神,但它更是对消费者需求的精准把脉。

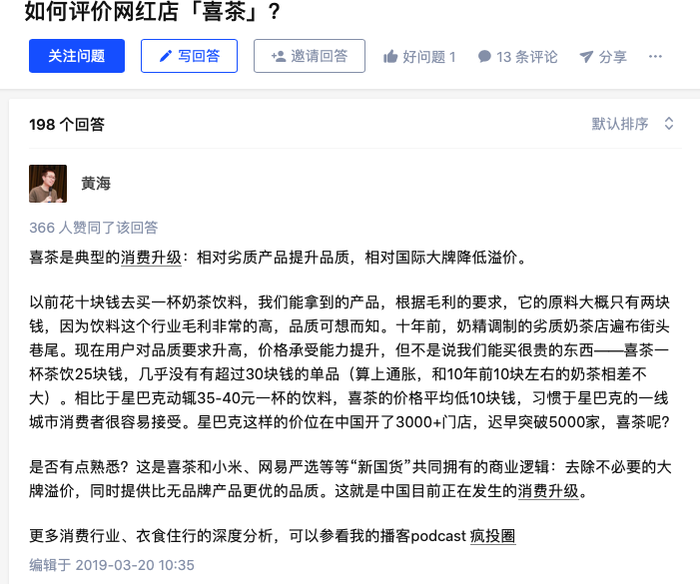

投资人黄海对这种消费升级做过一个精准的概括:“去除不必要的大牌溢价,同时提供比无品牌产品更优的品质[3]”。

投资人黄海关于喜茶消费升级的解释,图源知乎

这种介于大牌与白牌之间的“合理溢价”,其实是这股新消费浪潮中涌动的主旋律,具体到新茶饮这个细分品类,新品类的出现背后永远是供应链的不成熟,随之推高了产品成本,继而造成了消费者觉得高端,品牌利润其实更薄的现象。

从数据来看,在喜茶成长和发展的时间里,其主流产品价格带也长期维持在十几元到二十几元之间,比较一下,中国高端现制茶饮每单销售额的行业均值在2020年约为35元[2]。相比冲泡奶茶,新茶饮的定价无疑大幅提高,但相比星巴克,它们显然还不够“高端”。

在降价官宣的推文里,喜茶这样写道,“较真原则坚定不动摇,你所喝的每一杯喜茶,依旧品质如一,使用的是真果、真茶、真奶、真糖”。

对于喜茶的降价,无论是“扛不住疫情”、还是“放下身段自降身价”,其实都是一种误读。真正的答案,藏在新茶饮的供应链里。

02、涨价难,降价也不容易

对于绝大多数消费品而言,涨价难,降价有时更难——难度不在于单纯的定价,而是如何在保持现金流稳定的情况下降低售价。

过去几年,看似高价的新茶饮实则是以“增加成本、增加管理难度”为代价,在内卷的饮品市场中构建了壁垒。

比如同是“奶茶+万物”,喜茶用的是现泡茶、鲜奶、新鲜水果,蜜雪冰城用的是茶包和奶粉,里面的水果往往也是橘子、柠檬这类方便储存的柑橘科水果。这也是为什么蜜雪冰城可以用加盟模式大面积扩张,成为奶茶界的“下沉之王”。

直线拉高新茶饮成本的,便是让品牌方“又爱又恨”的现切水果。常年霸占喜茶畅销榜的人气单品是“多肉葡萄”、“多肉青提”几款水果茶,品类切换背后,是一场对供应链的大考。

比如香蕉放在12℃以下环境中容易发黑腐烂、番茄则需要10℃的环境;鲜荔枝在0℃的环境中容易变味,苹果和桃子反而适宜在0℃保存。除了储存外,如何运输以降低损耗率,也考验着品牌。

喜茶今年上新的满瓶多肉桑和满瓶葡萄桑,原料之一的桑葚属于浆果类,饱满多汁但不易运输。在综合比较了耗损率高的大框装运输和耗材量大且包材回收难度高的小包装运输两种方式之后,喜茶采用了兼具耗损度和环保考虑的浅托盘运输方案。再结合缓冲材料和统一规定的桑葚装盘高度,来避免磕碰和挤压,保证桑葚鲜果的完整到店。

除了运输和储存的问题,便是制作流程复杂、自动化程度低,需要大量人工参与。喜茶不但茶是现泡的,给葡萄剥皮,给草莓摘叶子,给龙眼去壳,大多都需要手工完成。

对比之下,连锁咖啡产品的标准化便高出很多,只需要调试机器中浓缩咖啡、奶和糖的比例。某连锁咖啡的店员曾在采访中表示,咖啡师初级考试的时候,标准是7分钟之内做完5杯咖啡[4]。

相比星巴克对标准化整齐划一的追求,喜茶一直在“口味”和“标准化”当中寻找平衡,其核心在于后端供应链的塑造。

去年国庆期间,喜茶芋泥波波系列产品正式回归。这款产品的槟榔芋原料,就有相当一部分来自于喜茶在广西共建的数百亩种植基地。过去几年,喜茶整合鲜果、乳品、茶叶等多条供应链,在保证原材料稳定供给的同时,也有效地降低了成本。

同时,在喜茶之前,整个新茶饮行业没有标准的SOP,喜茶在开创新茶饮SOP的同时,也在不断推进门店制茶的专业化。目前,喜茶门店的SOP主要分为三条流水线,分别是前台的服务线,后厨的制备线,以及调制线,其中涉及15个细分岗位。每个岗位都设置了严格的分工,进一步加快了服务效率。

另一个例子是专业化设备的出现:最初,喜茶门店的茶叶都是现煮的,现泡茶的萃取需要时间,而茶水本身的赏味期限又比较短,也就导致喜茶的员工经常需要一遍遍泡茶。为了解决这个问题,喜茶跟上游供应商定制了专门的煮茶机,精密设定不同茶叶需要的萃取时间和温度,大大简化了这一步骤。

门店类型的多样化,也正在为喜茶节流。从2020年7月起,喜茶新增的门店就以主力店为主。其中面积更小的GO店正在以更轻的店型进驻写字楼,本质上就是用更低的租金、更快的周转去获得更高的利润率。

从商业层面看,这是一个典型的“市场验证产品-产品做大规模-倒逼供应链升级”的过程,但与连锁咖啡的不同之处在于,新茶饮在增加标准化空间的同时划定了一条“不牺牲产品质量”的底线,通过供应链环节的优化,最终能够在不影响盈利能力的前提下,降低产品定价。

纵观新茶饮的发展路径,其核心不外乎“更好的产品+合理的溢价”,而在这个框架之下,品牌的价值显然也会有一层不同的内涵。

03、超级品牌:灵感之茶

喜欢读《史蒂夫·乔布斯传》的CEO不乏众多,但践行程度多是蜻蜓点水,因为在符合要求与成为伟大之间,前者才是这个世界的最大公约数。但这个世界向前迈进的动力,却大多由后者供给。

新茶饮是一个被喜茶创造出来的行业,行业年轮的长度等于喜茶的创业时长。当新茶饮市场规模几近千亿时,一级市场也给这位开创者的价值定下一个数字:600亿。

两年前的一次媒体采访中,有喜茶参投方将如此估值归因于喜茶的“品牌价值巨大”[1]。让品牌成为品牌精神本身,这是喜茶十年创业路的最佳注脚——讲价值观的营销,乔布斯精神的一种显影。

四年前,广州凯华国际迎来喜茶第三家“白日梦计划”门店,主题“山外山”,设计理念承上“相遇”和“山溪涧”。据说山外山的设计灵感来源于北宋两幅名画,《春山瑞松图》和《溪山行旅》,后者还被台北故宫视为藏品中的“镇院之宝”。

曲水流觞、煮茶吟诗,自是文人骚客的惯常雅事,特别的是,这是一家新茶饮门店的设计理念。

喜茶“白日梦计划”门店,图源:联商网

在公开采访里,喜茶多次表示“门店空间是品牌文化的组成部分”,在合适的商圈及物业条件下开出承载品牌文化和空间美学的门店,是喜茶的开店战略。白日梦计划外,喜茶还推出过Lab店、黑金店、粉色店等别样门店。

今年初,喜茶在其官方微信上宣告推出一种新的门店风格——“中式灵感门店”,“在理解中式文化的深层内涵后,用现代化设计手法呈现出的门店风格”。可见,对于喜茶,线下门店不仅是销售产品的场所,更是传递品牌精神的布道场。

重要的是,卖一杯新茶饮产品,为什么要如此强调品牌精神?

因为这杯茶并非必喝不可。新式茶饮的可选属性,决定了打造品牌的必然趋势,而超级品牌的核心使命就是为消费者提供一个购买理由。

渠道品牌曾为中国消费品画上一抹高光时刻,必选的属性让占据渠道的品牌势不可当。但中国商业社会也来到了超级品牌出现的阶段,这是继工厂解决生产稀缺、企业解决财富分配之后的阶段,而不同于渠道品牌,产品只是超级品牌的起点,最终是要基于产品传递一种价值观。

喜茶给这个品牌精神题了两个词:喜悦与灵感。就像可口可乐代言“快乐”,喜悦代表的是一种东方式的情绪表达,而相对创造,灵感有着不问结果的普适性。

开设概念店、做品牌联名,都是喜茶塑造品牌、传递价值观的手段,本质是在创造内容。看似不务正业,但结果早已昭彰。

据弗若斯特沙利文(Frost&Sullivan)的《2020中国新茶饮行业发展白皮书》,在品牌认知度和喜爱度上,头部品牌已牢牢占据消费者心智,其中喜茶的全国知名度和喜爱度均位列第一,其品牌知名度在全国整体市场占比超过41.5%。

PARCO集团的杂志《穿越》在1983年提出了“创费者”这一概念——为了创造自己的生活方式而消费,这就不是消费,而是创费。

04、尾声

三浦展在《第四消费时代》中描述,物质匮乏的年代,拥有的物质多而大就是好的。但在商品丰富乃至过剩的年代,适合的商品可以没有品牌,没有名气,却更加有质感,或者被赋予不同的意义。

在大众消费品这个领域,年轻一代的消费者们不再因品牌形而上的光环消费时,品牌便需要用更现实的东西打动消费者,或是更好的品质、或是更好的性能、或是更明显的产品差异。

对品牌而言,他们的故事主角一定是消费者,而不是品牌本身。

[1] 估值160亿,喜茶值不值?虎嗅妙投

[2] 行业竞争带来较大盈利不确定性,浦银国际

[3] 如何评价网红店“喜茶”,知乎

[4] 奶茶、咖啡、面馆,谁更赚钱?深燃

评论