文|明晰野望

中式餐饮三十年,一直没有调整好与资本的关系。

前有谭鱼头、俏江南、大娘水饺为鉴,当下又上演了一出资本“围城”,新餐饮受困的大戏。

3月1日,海底捞发布公告,杨利娟调任CEO,原CEO张勇继续担任董事会主席及执行董事。

关店300家预亏45亿后,海底捞换帅,市值也跌破千亿港元。这使中式餐饮2022开年关键词继裁员、降薪、关店、预亏后,又多了个换帅。

立志“要做餐饮界迪士尼”的文和友,近期也被爆大面积裁员。呷哺呷哺更是在去年一口气关店200家。

这个“中国大消费的最燃赛道”,当下确实很难用欣欣向荣来形容。

2月8日,奈雪的茶发布年度业绩预告亏损1.35亿元至1.65亿元。喜茶、墨茉点心局也相继曝出裁员消息,茶颜悦色、乐乐茶则于去年底开始闭店。

在过去两年,伴随着疫情的反反复复,在资本的催化下,餐企的大跃进气势如虹。如今,大收缩也照样回肠荡气。两者接踵上演,犹如一场魔幻大戏。

这当然不是中式餐饮的全景,上市之路也同样摩肩接踵。

2月22日,杨国福麻辣烫向港交所提交了上市申请书。目前,已有快餐、火锅、面食等领域合计11家餐企冲刺上市。

可以预想,今年将有多个品类“第一股”诞生。

关店潮与上市潮交织的背后,是中式餐饮面对资本“围城”难以自解。同时,中式餐饮也像一个无底洞,令无数VC折戟于此。

这是一场失败的“双向奔赴”。

而消费降温、餐饮遇冷之论断声量日高,事实果真如此么?

01 资本围城

截止3月4日港股收盘,海底捞股价报17.26港元。总市值962.07亿港元,一年内跌幅高达71.99%。

一直以来,海底捞被认为最有希望成为中国版的星巴克。

据Brand Finance发布的“2021全球最有价值25个餐厅品牌”排行榜,海底捞名列第9位,是唯一上榜的中国品牌。

但好景不长,去年年底,海底捞宣布逐步关停300家店。

2月21日,海底捞又发布盈利警告表示,收入预计超过400亿元,增长超过40%。2021年净亏损约38亿元至45亿元。这是自2018年上市以来,海底捞首次出现年度亏损。

数据显示,海底捞自2018年至2020年分别实现净利润为16.46亿元、23.45亿元和3.09亿元,合计约43亿元。

而在2021年上半年海底捞还实现净利润9453万元,这意味着,海底捞半年之内亏损掉了上市以来近三年的净利润。

借助资本力量将品牌最大化,同时也将国际化扩张提速,是海底捞上市后一直以来的主要思路。

张勇曾说:顶天立地,不如铺天盖地。海底捞的扩张速度,也确实生猛。

2019年,海底捞新开门店308家。2020年至2021年上半年,海底捞逆势扩张843家门店。截至2021年6月31日,海底捞全球门店总数达1597家。

冒进的张勇,把“海底捞从创业到目前为止,还没有真正建立过完全科学的制度”的本人判断,抛之脑后。

不过,很难说没有被资本裹挟的成分。

实际上,海底捞溃败,只是这两年中餐饮赛道被资本化浪潮推动,高速扩张又失速收缩的一个缩影。

餐饮业是中国经济中增长速度最快的行业之一,中式餐饮约占其中80%比例。

数据表明,餐饮业市场规模从2014年的2.8万亿元一直增长至2019年的4.7万亿元,年复合增长率达10.9。预计未来5年速约为6%-8%。

国家统计局数据显示,2021年,餐饮业全年收入达到46895亿元,同比增长18.6%,比2019年增长了174亿元。

事实上,2021年也是餐饮投融资大年。

中金公司曾在2020年6月预判“中式餐饮是中国大消费的最燃赛道”,并得出了“对标美国,中国餐饮行业和快餐赛道大有可为”的结论。

这为随后的资本大规模“抄底”餐饮业做了注解。

疫情前,俏江南创始人张兰、谭鱼头创始人谭长安因和资本对赌痛失所有,大娘水饺引进资本后失去经营主动权的案例,还令餐企老板们抱有警惕。甚至有人喊出“永远别和资本结合”的口号。

但2020年疫情发生之后,餐企普遍存在现金流问题,对资本的态度开始转向积极。

另一个原因是购物中心供给过剩。2020年下半年,建筑面积3万平方米以上的购物中心数量已超6000家,但全国商场空置率达到11.77%。

餐饮的引流能力较强,因此购物中心愿意将质优价低的铺子留给餐企。

而餐饮需求增量巨大,疫情又加速出清。

2020年中国餐企总数为941万家,相较2019年下降了166万家。

供给减少让需求更加集中,竞争格局得到优化,这让餐企寻求扩张的野心放大。购物中心又提供了充足完善的供给空间,也为餐饮连锁化发展埋下伏笔。

于是,在“内循环驱动大消费”的主流语境下,餐饮业卷起一波接一波的融资浪潮。

数据显示,2020年餐饮业发生了132起融资事件。而2021年1月到8月,餐饮投融资86起,总投金额为439.1亿元,已超过2020全年的两倍。

2020年12月2日,号称永不上市的西贝创始人贾国龙称:已认识到资本力量,西贝决定上市。

VC们则信心爆棚称:希望投出一批本土千亿市值餐饮连锁品牌。

中式餐饮经历了前所未见的融资大潮,资本已成围城之势。

02 餐企大跃进

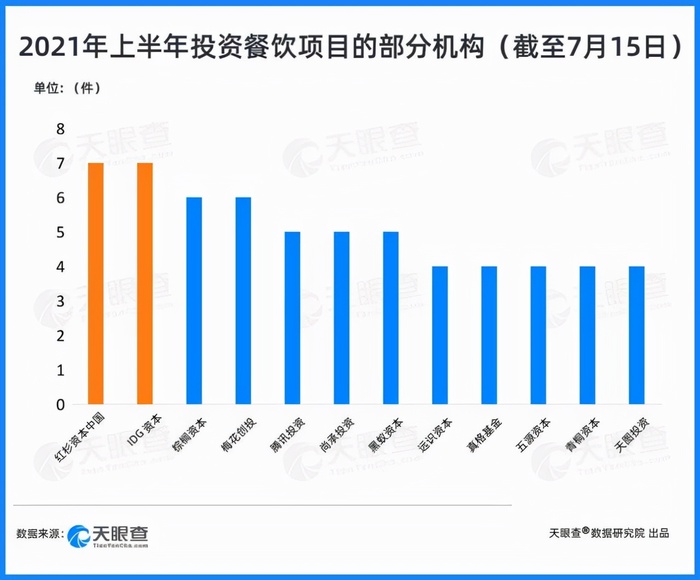

公开书数据显示,截止2021年7月15日,出手4次以上的资方有12家,出手次数最多的是头部机构红杉和IDG。字节跳动、美团、B站等互联网企业也纷纷入局。

获得融资后的餐企动作统一:迅速开店。

以和府捞面为例,截至2021年6月底,和府捞面全国门店总数超340家。新增门店数较2020年翻番,约2天开一家店。

并在9个月时间里,完成了4.5亿元D轮融资及8亿元E轮融资,后者刷新了连锁面馆最高融资纪录。

从估值10亿到近30亿,遇见小面也只用了3个月。2020年底,遇见小面有100余间门店,较2019年翻倍。但到了2021年7月,就增长到150家。

2020年7月成立的陈香贵,完成“过亿融资”及“2亿元融资”,只用了5个月。且到了去年12月,直营门店已超过200家。

那时,几乎所有消费赛道的VC/PE都在满天下疯狂找面馆,但新茶饮显然更疯狂。

2020年6月,蜜雪冰城门店数量突破1万。2021年1月,蜜雪冰城完成20亿元的首轮融资,到了2021年10月门店数量便突破2万,仅用一年多就完成了此前二十年的开店总量。

书亦烧仙草2020年新增门店3000多间,但在这之前的十几年,它只开了3000多间。

去年2月,柠季首家门店开业,到2022年1月底,门店总数已经超过300家,平均1.2天开张一家新店。

1月7日,4年亏4亿的奈雪的茶发公告表示,2021年新开326家门店。喜茶则在2021年新增200+家主力店GO店,并完成5亿美元D轮融资,传估值飙升至600亿元。

还有茶颜悦色,截至2020年7月,在长沙一共开了225家门店。到2021年11月官宣关店87家时,透露门店数量已近500家。

据“21数据新闻实验室”统计,2021年在茶饮行业的上下游发生了59笔相关融资,涉及超过150亿资金,参与方更有淡马锡、红杉中国、瑞银、高瓴等著名机构。

咖啡店、点心店也不甘人后。

Manner咖啡半年里走完四轮融资,估值28亿美元,M Stand咖啡则完成5亿元B轮融资。

2020年6月诞生的墨茉点心局,仅用了1年零3个月的时间就完成了5轮融资,投后估值达20亿元至30亿元。

2021年,拉面、咖啡、新烘焙、新茶饮等细分赛道,资本都疯狂入局,并呈现出“一新两大两高”特点。

一新:从品牌成立的时间来看,三年以内的品牌占到了近36%,尤其是一年以内的品牌占到了近11%。

大手笔,大机构。餐饮投资每起均值超3.6亿。阿里、美团、字节跳动等互联网公司,已成为一级市场主力。

高频次、高估值。2021年1-11月线下餐饮投资事件中,超2成品牌完成了2轮及以上的融资。估值屡创新高,不足百平单店估值近亿元。

如咖啡品牌Manner、M stand及烘焙品牌墨茉点心局估值超亿元,虎头局单店估值更高达3.75亿元。

按最新估值和门店间数,加权计算后喜茶单店估值达到了7151万元,奈雪的茶单店价值约2509万元。

这使中国餐饮连锁化规模,提前进入万店时代。

来自美团的数据显示,万店以上规模的餐饮连锁门店数占比从2018年的0.7%增长至2020年的1.4%,三年时间占比翻倍。

同时据《2021中国餐饮投融资大数据报告》,2021年这一占比上升至3.8%,一年时间就翻了2.7倍。

餐企资本化进程也在加快。因为资本偏爱连锁化、标准化程度高的品类,易于复制。

但资本化浪潮来得越汹涌澎拜,留给餐企细细打磨的窗口期就越短。

于是,餐饮业开始涌现上市潮,关店潮也随之而至。

03 上市不是终点

早在1988年,港交所就有餐企通过了IPO,发展至今,中国已有21家餐企登陆资本市场。

但在整个资本市场所占份额微乎其微。

截至2021年12月31日,上海主板、深圳主板、创业板、科创板合计有4603家上市公司,但和餐饮相关的企业仅有8家,占比极低。

所以,餐饮业不仅是“大行业、小公司”,更是“小版块”。

形成这一局面的原因除了餐企难以上市,还有餐企对上市需求不足的因素。比如前几年多数餐企曾表示绝不上市,甚至拒绝与资本方会面。

但疫情反复不去,资本化却成了餐企发展的一大关键。

2月22日,杨国福麻辣烫向港交所递交了招股书。而乡村基在1月25日已经向港股递交了IPO申请。

几乎同时,老乡鸡宣布已完成Pre-IPO轮融资,距A股更进一步。准备A股上市的还有老娘舅,浙江证监局已经披露了其辅导备案的公示文件。

紫燕食品也更新了其A股招股书,继续冲刺“佐餐卤味第一股”。

同在1月,火锅连锁七欣天,向港交所递交了招股书。

1月13日晚,证监会发审委宣布五芳斋IPO过会。去年9月,粤式火锅连锁“捞王”已申请赴港IPO,此前绿茶餐厅也已披露招股书。

一时间11家餐企同时发力IPO,餐饮业迎来了上市潮。

但上市是终点么?

当下已上市餐企表现并不乐观,自2021年2月以来,股价普遍下跌。

截至2022年3月4日,九毛九餐饮一年内跌幅42.53%.奈雪的茶跌幅高达71.21%.较早上市的的哺呷哺跌幅也达到74.69%。

而海底捞从1994年到2018年8月赴港敲钟,张勇稳扎稳打了24年,才换来如今的覆盖火锅底料生产、食材供应链、数字化系统等全产业链布局的海底捞帝国。

但两年激进,依旧溃败至此。

餐企上市主要目的是通过向资本市场解决发展资金。但以上案例表明,在经营状况不佳、股价表现糟糕的情况下,上市餐企很难从资本市场筹措到资金。

相反,餐企融入资本市场以后,除去经营本身波动外,还会被资本市场的情绪影响,好与坏都会被放大。

所以,上市不是终点。

那为什么这波餐企还急于上市呢?因为资本需要,上市意味着资本具备了变现手段和退出路径。

所以资本要求发展快、规模大,这样退出就越顺畅。

这导致当前太多的餐企成长逻辑是这样的:成立品牌、融资营销、迅速扩张、持续亏损,E轮或F轮后IPO,活下去。

但餐饮本身是一个慢活,需要精工细做,追求长期收益。所以正常的路径应该是:成立品牌,活下去,稳健的节奏扩张开店,夯实产品,实现盈利,在合适的时间IPO。

两者逻辑几乎不可调和。

厚生投资近期发布的报告也指出,资本市场对消费赛道的过度热情开始纠偏,消费股价格普遍大幅下跌。一级市场消费企业的估值也在暴涨之后回归理性。

上市不是企业发展的终点,融资、募资快速开店也不是餐企发展的唯一方式。

04 赛道回调

数据显示,2019年-2021年新注册餐企分别为236万家、247.2万家、316.7万家,餐企注销量分别为87.5万、85.8万家、88.5万家。2021年餐企新注册与注销量均创历史新高。

2021年至少有25家餐饮品牌出现大规模关店或倒闭,知名品牌涉海底捞、呷哺呷哺、德克士、茶颜悦色、新元素、许留山等。

关店潮对上市潮,新注册对注销量,这就是当前餐饮业发展趋势:矛盾中发展,发展中调整。

这也符合中国经济的一般规律,主线指向正确自然未来可期。

所以,赛道只是回调,深度与广度应该在可以接受范围,也难以避免出现行业洗牌。

大跃进后必然是大收缩。

据快消报道,墨茉点心局近期的月销售额不断下滑,单店销售额从最高峰值约100万/月,下滑至目前约30多万/月。

虎头局在去年底开始接触投资人,欲寻求新一轮融资,并希望在2022年3月敲定融资协议。但截止到目前,尚未有融资完成的消息。

一度被资本捧上神坛的餐饮品牌,资本潮去,脚踏实地也不是坏事。

资本潮退的拐点出现在2021年下半年,国家战略转折下,资本纷纷转投科技赛道。

某顶级投资人接受《人物》采访时称,如今投新消费,相当于“站在鄙视链最底层”。

这种比喻存在争议,虽然餐饮业“热钱”确实应该降温,但“科技兴国”的同时也得穿衣吃饭。

特别是餐饮业,巨大基数是支撑民生的必需。

截至2021年1月12日,我国共有餐企960.8万家。注册资本在100万以内的为839.3万家,占总量的87%。

2021年,限额以上餐饮单位收入10434亿元,占全行业总收入的 22.2%。

“限额以上餐饮单位”是指年营收200万元以上,同时年末从业人员40人以上。这意味着,余下的77.8%即36461亿元,是遍布街头巷尾的小店餐饮创造的。

过去几年,它们过得并不容易。

疫情防控,宏观经济波动,房租上涨、原材料价格高企、人工成本激增,都令它们艰难求存。但困难稍去,它们又如雨后春笋般出现在市井间,默默守护人间烟火。

餐饮业这个看似简单的行业,长期从业者都异常敬畏。

他们懂得穿越周期看问题,如何长久且正向的存于市场,如何持续为顾客的餐饮需求提供受欢迎的解决方案。

这才是最核心的竞争力。

而不是每个品牌都要去搞个千店万店,都要当中国版的星巴克、麦当劳、迪士尼。适合自己的,才能支撑起长远规划。

中国源远流长的饮食文化,也决定了中餐饮注定百花齐放,百家争鸣。美国正因为没有饮食文化,才更容易标准化、中央化、巨头化。

也许,所有餐企都应该慢下来耐下性子和时间做朋友,穿越周期、实现价值。

评论