文|表外表里 周霄 张怡

编辑|付晓玲 慕沐

数据支持 | 洞见数据研究院

在大众印象里,安踏俨然已经是一家稳健型大公司的代表。

这当然和其一路逆袭的表现有关:

自2011年营收首次追上李宁开始,安踏一直稳居国内第一大运动品牌的地位。到2020年,其营收、市值都是李宁的两倍以上。

去年“新疆棉”事件后,安踏市值更是暴涨,超越阿迪达斯,成为全球市值第二大的运动品牌。

盘子越做越大,安踏创始人丁世忠多次强调:“要把握好变革与稳健的平衡。”

对这种类型的公司,投资市场往往有着这样的预期:它们的股价在股灾时,相对抗跌。

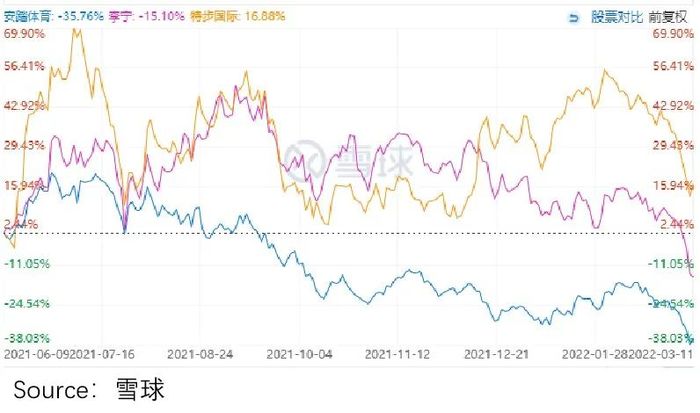

翻翻近半年的股价:

市场有点反常,安踏居然跌得最多,别说李宁,都掉到特步后面了。这明显不是一家稳健的公司,该有的表现。

那么,为何安踏的股价趋势会如此蹊跷呢?本文将探究其背后的可能原因。

穿透主品牌收入高增长“假象”

2020年下半年以来,伴随着国潮风兴起以及新疆棉事件的催化,国货热席卷运动品牌。

而从财务数据看,安踏确实也享受到了红利。如下图,2021H1安踏单品牌收入增长首次突破50%,相比疫情前增速达两倍以上。

然而不到一年(2022年1月19日),安踏高管就在业绩会上强调称:“需要保守看待2022年的增长”,暗示高收入增长可能无以为继。

那么,企业为何会给出这样的悲观预期呢?难道是国潮风风口过了?

答案或许在年初另一份交流纪要里:

Q:去年的收入增长,拆分下来,有多少是因为做直营带来的?转DTC带来的收入增长,在22年还会看到吗?

A:安踏因为有转DTC,如果算上转DTC,全年的收入增速在50%以上,流水的增速是25- 30%;中间的差距就是DTC影响的部分。DTC转型,到2022年还是有一定的收入放缓影响。

这里面的逻辑,理解起来就是:

一件成本50元、吊牌价100元的T恤,分销模式,安踏85-90元卖给分销商,然后分销商100元卖给消费者,安踏的收入只有85-90;而DTC模式下,安踏直接100元卖给消费者,实际收入100元。

也就是说,DTC之后,可能同样的销量下,由于安踏原本要付给经销商10%-15%的收入,装进了自己的腰包,使得收入增速相对大幅增长。

不过,这样的收入暴增,只是统计口径与之前不同,不是真的爆单。随着统计口径的统一,会迅速回归正常。

比如,Lululemon和李宁分别在2009年和2015年,进行过DTC转型,其收入也像安踏一样,在下一年度大幅增长。

但由于DTC短期内并没有给产品力或者消费体验,带来太大边际改善,销量并不会短期内迅速增长,收入很快便拐头向下了。

前车之鉴下,安踏的DTC转型催化收入增长,后续也难以避免下降。而根据相关调研信息,今年1-2月流水增长已回到个位数。这也是为什么管理层给出相对保守的预期。

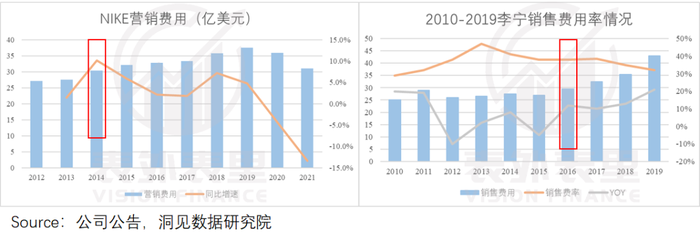

不仅收入端不具持续性,在新的统计口径下,短期内自营门店激增,成本端也会承压。

比如,耐克、李宁在2014、2015年DTC转型阶段,销售费用同比当季,均出现迅速提升。

安踏目前也是类似,2021H1进行DTC转型后,销售成本明显上升。

备注:转型后直营店铺的日常开销要计入企业运营成本,同时企业还要负担门店租金、回收原有加盟商门店的库存、整理门店人力资源等,由此整体销售费用和管理费用有所上升。

当然,DTC转型有着驱动品牌增长的“作用”,即便收入增速不具持续性,成本承压,对于企业的长期发展来说是利好。(相关论述很多,这里不再展开。)

只是安踏这个DTC转型的时机,一定程度混淆视线,误导了投资者。

正是DTC转型带来的短期收入暴增,让市场以为安踏和李宁等品牌一样,受益于国货风,业绩实打实增长。这也是为什么从股价上看,在国潮风热度最强的2020-2021H1中,安踏增幅看起来和李宁差不多。

而实际的情况是,这波国货增长红利里,安踏吃到的甜头非常有限。

可以看到,国潮热下消费者更偏爱“时尚潮流”的国货,喜欢更时尚的运动品牌。

据 Comprar Acciones 研究数据,全球运动服市场在2020年达到了3535亿美元,其中“运动时尚”是主要增长点之一,无论是主流还是新锐运动品牌,都正在从中获利。

这样的背景下,李宁的中国李宁走秀、城市快闪、潮牌联名等活动做得热火朝天;而安踏一直在打造品牌的“国民性”。

比如,刚刚过去的冬奥会,频频出现的,将安踏与“民族自豪感”强绑定的冠军领奖时刻;针对大众消费者推出特许商品“国旗款”、开设安踏冠军店讲述国家队奥运故事等,都彰显着安踏希望深植“国民品牌”形象。

如此侧重反差的结果就是,李宁占据了国潮消费的认知高地。

比如,在李宁2020H1业绩会上就曾披露:与跑步、训练、篮球等品类零售流水下滑相比,运动时尚品类上半年增加12%,该品类在整体零售流水中占比达到37%。

而没踩准风潮定位的安踏,不仅没建立起认知,也没吃到太多持续国潮热下的消费增量。

常规来说,运服消费有着这样的市场偏好:

超一线城市消费者,更喜欢中高端品牌如,NIKE、ADIDAS、FILA;二线城市在中高端和平价间摇摆;三线以下城市原本就倾向于选择平价产品,如安踏、李宁、特步。

然而当风口出现时,增量往往聚集在以往需求相对空白的地方。也就是说,一二线市场从国际品牌替换到国货的效应最大。

但自始至终,安踏品牌都聚焦于中低端市场,2022年初其三线及以下城市门店占比超过50%,他们本就偏好买国货。

如此一来,“国货替代国际品牌”风潮,给安踏带来的市场增长有限。

李宁则不同,凭借专注于一二线市场的「中国李宁」,其抓住了一二线城市的国货替代增量,在这方面的受益更优。

这表现在市场数据上就是,相比2018年,安踏2021的市场占有度下降了0.2%,而李宁则上涨2%。

由此,主品牌收入高增长,只是DTC转型催化的短期效应,没法持续“靓丽”,实际因没踩准国潮风口,并没有吃到太多销量红利。

假象被穿透,自然影响了投资者,对安踏的增长预期,股价回撤幅度更大,也就意料之中的事情。

不过,李宁有「中国李宁」,安踏也不是独木支撑,其中高端线都聚焦一二线市场,也是安踏给予厚望的新增长点。

那么,这一块能否挽回预期呢?

中高端线:“FILA依赖”VS“青黄不接”

业内对安踏的一个认知是:“安踏品牌力并不高,之所以在近几年内实现收益翻倍,主要原因在于并购的品牌较强。”

而这个较强的并购品牌,指得是FILA——截至2020年,FILA品牌的收入占比总营收达到49%,已经成为安踏业绩主驱动力。

但从2021年的数据情况看,事情似乎出现了偏差。

如下图,“现金奶牛”FILA的收入增速2021H1相比2019H1,从68.2%下降到45.1%,显现出增长乏力;而其他的中高端品牌的收入增速,却整体提升有限。

这导致,2021H1安踏的中高端品牌增长贡献,相比2019H1下降了近20%。

也就是说,数据显示安踏现阶段的中高端线,目前整个一“青黄不接”状态。

当然,有人会说,品牌培育需要一个过程,毕竟FILA也是在收购5年后才开始盈利的,其他中高端品牌等或许也是这样。

那么,事实是否如此呢?我们切到中高端线的版图看看。

FILA的成功,让安踏加快了并购和布局速度——迪桑特、KOLON(可隆)等之外,2019年不惜豪掷370亿元,将Amer纳入旗下。

与此同时,安踏复制FILA的成功经验,进行矩阵打造。

比如,定位高端滑雪运动的迪桑特,延续FILA的直营模式,2017-2021H1,门店数量从64扩展到178家。

此外,两年前就签下谷爱凌,暗中布局以迎上冬奥会热度,给高端冰雪运动品牌铺路。

今年2月,冬奥开幕,谜底揭晓。

开幕式上,国家队身着安踏服饰的消息,直接登上了微博热搜;谷爱凌夺冠,安踏热度和流量双丰收。

高热度下,2月4日至5日,京东安踏官方旗舰店羽绒服成交额同比增长203%,迪桑特羽绒服成交额同比增196%。

同时,市场也给出了乐观预期:瑞银维持“买入”评级,中金给出“跑赢行业”评价。

但实际的情况是,整个冬奥会期间,安踏的流水是低于市场预期的,甚至可以用“败走奥运”来形容。

举例来说,在冬奥会前,谷爱凌同款卫衣(售价399元),同款羽绒服(标价1999元),同款滑雪服套装(发售价8999元),月销分别为:50+、个位数以及零。谷爱凌夺冠话题度提高后,比如同款卫衣,销量确实翻倍了,但也没有火爆到卖断货的程度。

由此来看,在品牌认知没有培育起来的时候,景气度催化等外力发挥空间有限。

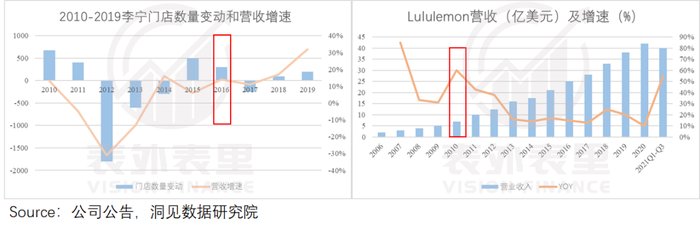

那么,新品牌培育的确定性如何呢?我们以在2016年引入中国,主打女性瑜伽的高端运动品牌lululemon为参考,来进行探究。

数据显示,2021年前三季度,lululemon实现营业收入同比增长54.5%;净利润同比增长108.8%,业绩恢复弹性惊人。

而lululemon之所能如此抗周期,主要原因在于:一方面,通过设计、品牌产品和瑜伽运动强挂钩,占领了核心用户心智。

比如,据《人物周刊》的报道,有用户表示:“在90%上课者拥有近千元的lululemon,而只有我穿着一身200元的安德玛,闯入瑜伽教室时,我感觉冒犯了别人的尊贵。”

另一方面,通过线下活动营销,将“健美”的审美视角灌输给消费者,潜移默化地覆盖更大的消费范围。

如据lululemon方面披露,购买lululemon产品的消费者中,真正穿着做瑜伽的仅占比约25%。

说回安踏,其中高端新品牌是否有和lululemon类似的培育轨迹呢?

以迪桑特来说,在核心用户群体——30-45岁、事业成功的商业人士方面,其切中这类人群注重服务体验的需求,建立了从入门到高级的会员系统。

这样的体系,虽方便企业的差异化服务,但具体条款不免冒犯意味过重。

比如,黑卡、钻石卡会员,可享受高尔夫球会、滑雪空中技巧世锦赛冠军程爽教学等;而一般会员只有积分和线上直播课。

差距过大,让迪桑特看起来像是只为顶有钱人服务的。

在用户“扩圈”上,迪桑特也做了努力。比如,迎合运动时尚风潮,增加了运动生活系列,但与Dior等奢侈品的联名等,还是让人望而却步。

至于其他的品牌,如Kolon(可隆)、始祖鸟(Arc'teryx)和萨洛蒙(Salomon)等,百分百专业品质,消费门槛很高,很难突破小众。

产品上,用户看得见了,但实际消费不起。专业的姿态、高昂的价格,实际上刺激更多人买起了“平替”,这不,狼爪、吉普、骆驼等都受到了关注。

如此,“迪桑特”们更难了。

综上来看,FILA进入增速放缓期,迪桑特、始祖鸟等接力品牌,培育不及预期,且未来突破空间存在较大不确定性。由此短期内,中高端品牌线“青黄不接”的状态,或将持续不短的时间。

而新增长拉动力变得不明晰,市场难免变得谨慎。

小结

看起来,在运动品牌赛道,讲究的从来都不是一家独大长青,而是各家“各领风骚那么几年”。

对仿若拿到爽文男主剧本——国内逆袭李宁,国际上市值超越阿迪达斯,成为运服市值第二的安踏来说,或许又到了求变的节点。

而接下来,如何实现主品牌的逆袭,摆脱“FILA依赖症”,进而搭建起完整的产品矩阵,是安踏经历近半年的股价下滑,市值蒸发超1800亿港元后,不得不思考的问题。

*微信公众号:表外表里(ID:excel-ers)

评论